- +1

寶能、萬科、恒大、安邦:最慘主角團

?

文 | 蟪蛄

編輯 | 王方玉

出品 | tide-biz

六年前的暑期,籍籍無名的潮汕商人姚振華震驚市場,通過旗下鉅盛華、前海人壽先后三次舉牌萬科,到8月26日,硬生生買成了持股15.04%的第一大股東。

舉牌動作引起萬科原大股東華潤系的反攻,一度以15.29%的持股比例再次登頂。但寶能的瘋狂買入遠超預期,到12月初已經累計買到20.01%,最高峰持有股份比例達到25%,接近要約收購。

當時整個事件里相當精彩的部分,不僅有寶能系和華潤的斗法,更刺激的是恒大和安邦的火線介入,把局面徹底推向高潮。截至2015年12月7日,安邦系花掉79-109億元購入萬科5%的股份形成舉牌。在此之前,恒大已經于8月、11月兩次舉牌萬科,持股比例一度超過了10%。

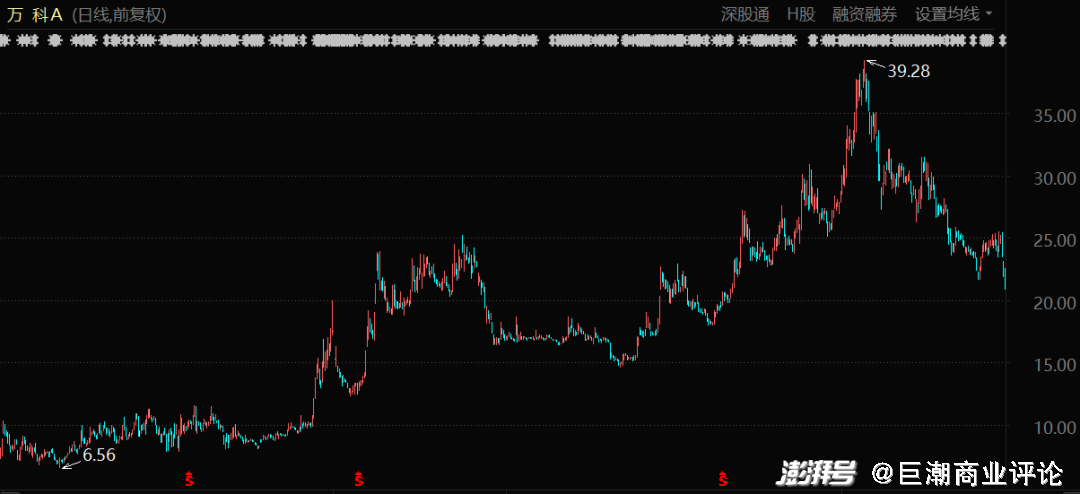

寶萬之爭期間萬科股價變化(2015年1月-2018年6月)

一場A股歷史上最有名、最激烈的股權爭奪戰,最終伴隨著恒大轉讓股份巨虧70億元、寶能獲利400多億緩緩退出、深圳地鐵入主萬科而終結。但六年之后的今天,我們發現這場大事件的“主角團”們,已如同魔咒一般全部陷入尷尬:

萬科的股價自2018年1月24日見頂之后一路下跌,從39.28元一路暴跌至17.56元,跌幅超過52%,并且在隨后一路震蕩至今。過去三年半時間里,萬科股價累計跌幅超過了40%;

寶能沒能延續自己在萬科身上的輝煌戰績,此后在生鮮、汽車等領域的投資陷入風險,就在8月11日,寶能汽車宣布了新一輪高達60%的裁員,頹勢明顯;

恒大當時虧掉70億沒有危及自身,但2019年之后的資金壓力越發沉重,波及無數銀行、建筑建材供應商,其流動性困局已經成為全國關注的焦點;

安邦更是經歷了大地震,董事長被判詐騙罪,集團更名大家保險,昔日神秘而充滿能量的氣場煙消云散。

“寶萬之爭”作為一場資本戰役可以彪炳千秋。但主角們各自波折的境遇,讓這場戰役更像是一面鏡子,折射出資本市場的爾虞我詐、波詭云譎。

2017:渡劫的開始

“保險”是這一年主角團們的關鍵詞。

2017年,姚振華被禁入保險業10年。押注萬科獲得成功之后,寶能將下一步的投資重心放在了汽車和零售方面。

他對于新能源的風口判斷準確,入局不晚。觀致汽車的CTO、研究院院長柏爭先曾經判斷:

“我們不認為未來汽車僅僅是純電車,或者僅僅是燃油車,在很長一段時間內,中國汽車市場上還是會多種技術路徑并存。”

觀致汽車在2017年被收購之前以燃油車為主,寶能入主之后,開始規劃各類新能源、混合動力車型,計劃進行全面覆蓋。

但2017年其實不是新能源汽車的好年份。

行業先鋒蔚來在這一年估值僅為50-55億元,沒能獲得融資且巨虧了50億元;小鵬汽車獲得了融資,但連生產資質都沒有,只能由海馬汽車代工生產第一款車型G3;理想汽車(當時還叫車和家)仍然全情投入在SEV小型車項目,到2018年初才宣告暫停。也就是說,當時的理想連主打產品還尚未確定。

雖然外界一直有詬病“寶能造車,實為圈地”的說法,但是從其后面的運作可以看出,圈地是一方面,姚振華還是很想把汽車產業做出來的。

他先是進一步花15.6億元增持觀致汽車12%的股份,然后又在2020年收購了東風標致雪鐵龍的50%股份。如果僅僅是為了憑新能源汽車生產資質去拿地,大可不必如此花錢,幾次大規模的汽車資產的收購,也是其陷入困境的部分原因。

恒大旗下的恒大人壽活躍異常,被坊間認為極有可能是在效仿前海人壽。經過了資本市場的一系列騷操作之后,在2017年2月最終被監管部門處罰——限制股票投資一年,兩名責任人分別行業禁入五年和三年,下調權益類資產投資比例上限至20%、責令撤換另兩名相關責任人等等。

恒大人壽在創業期聲勢浩大

但彼時的恒大意氣風發:收入超過3000億元,凈利潤243.72億元,比2016年的利潤高出足足192.81億元,股價從5元暴漲到最高32元。相比之下,這點處罰實在算不得什么。

這一年的萬科仍然站在恒大和融創的對立面,給行業“制造焦慮”,公開表示“已經對12個城市的13個項目計提跌價準備”。

2017年境遇最為不良的,是最晚入局的安邦。6月份,銀監會窗口指導各大行,要求排查包括萬達、安邦、海航集團、復星、浙江羅森內里在內多家企業的境外授信及風險分析,重點關注并購貸款及內保外貸的情況。幾乎同時,董事長吳小暉因“個人原因不能履職”。

在此之前兩個月,一場席卷中國金融市場的監管戰役已經徐徐展開。4月,原保監會主席項俊波涉嫌嚴重違紀接受組織審查,注定了吳小暉與安邦的結局。

2018:活下去

命運的審判悄然而至。

安邦的命運在2018年迎來新的轉折點。

2月23日,原保監會正式依法接管安邦集團,在接下來的兩年時間里,對這家負債高達兩萬億的巨無霸進行了細致的資產處置與剝離,2019年,安邦保險正式告別歷史舞臺,剝離了大量資產的安邦保險,最終變成了一個全新的面孔——大家保險。

造車、保險、海外并購。在多個方面玩得風生水起的安邦、恒大和寶能們,開始陸續面對命運的審判。

萬科則是開始了對自己和行業的審判。“活下去”,是其在2018年喊出的一個臭名昭著的口號。在此之前一個月,郁亮在萬科南方區域月度例會上也提出過“未來三年的目標是活下去”。

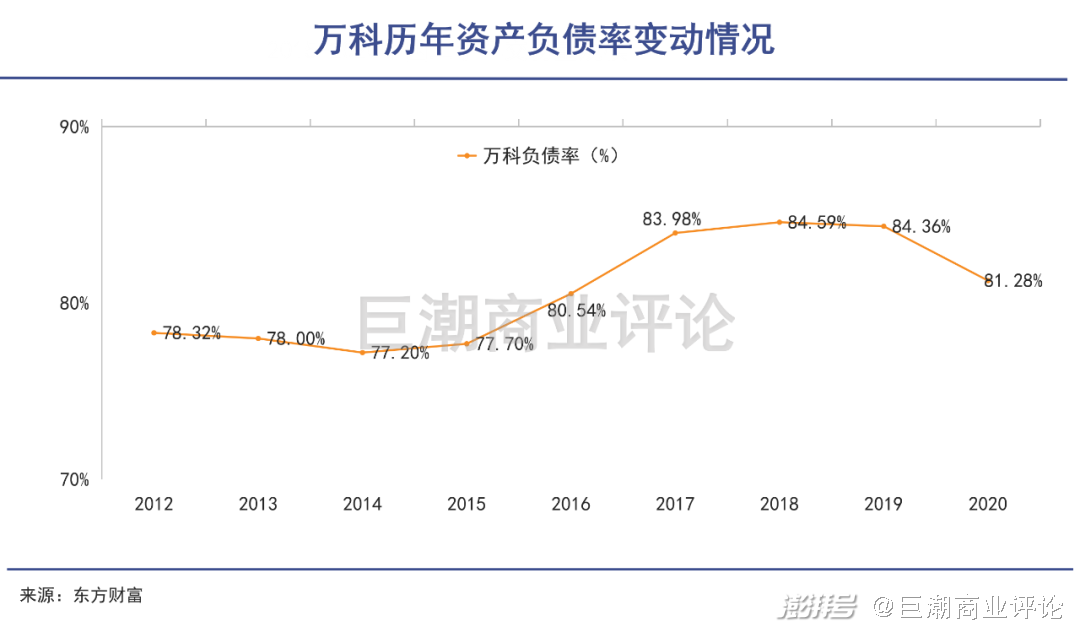

之所以會喊出這樣聳人聽聞的言論,首先就在于萬科對自己經營的審視。2018年上半年,對現金流極端看重的萬科發現,自己經營性現金流持續為負,中報負債率84.7%。根據萬科的判斷,這意味著2018年就是房地產的時代大拐點。

謹慎異常的萬科強烈表態,并提前應對危機,2018年成了其歷年資產負債率的高點。但老對手恒大就沒有萬科這樣謹小慎微的經營邏輯,而是一貫地高舉高打。

2018年,恒大毛利潤1689.5億元,同比2017年增長50.5%,凈利潤722.1億元,同比增長106.4%,營業額4662億元同比增長49.9%,幾乎所有經營數據都在這一年達到了恒大歷史的最高峰。

當年6月,恒大進軍新能源汽車領域,并在隨后開始了一系列的投資布局:

6月份,通過67.46億港元收購香港時穎公司的方式投資Faraday Future,這些投資最后變成了FF公司20%的股份;

2018年9月,恒大集團向廣匯集團注資144.9億元,拿下40%股權成為其第二大股東;

2019年1月15日,恒大以9.3億美元入主瑞典電動汽車公司NEVS;

1月25日,恒大又以10.59億元收購上海卡耐新能源58.07%的股權,成為其第一大股東;

1月29日,恒大以1.5億歐元入股瑞典超跑公司柯尼塞格;

3月15日,恒大又以5億元收購湖北泰特機電有限公司70%的股權,后者全資持有荷蘭e-Traction公司;

動作之大甚至比寶能還要激進——畢竟恒大要比寶能有錢得多。隨后,新能源汽車的相關資產被逐漸裝到了香港上市公司恒大健康里,恒大健康也成為了恒大汽車最核心的新能源資產平臺。

但收購了觀致汽車的寶能,則因此持續承受虧損,2018年虧掉22億以上。虧損的同時,分布在各省的各種“寶能新能源產業基地”,簽約、圈占一點都沒含糊,從最早2017年的沈陽、廣州的產業園,到2018年3月的西咸新區,再到2018年10月與昆山區政府簽署系列投資合作協議,并建設昆山寶能新能源汽車產業園等等,加在一起累計數萬畝。

寶能和恒大通過新能源汽車項目,在全國大舉拿地,不僅受到了媒體的質疑,也引來了監管的排查。

2020年11月27日 國家發改委下發了《關于開展新能源汽車整車生產及項目情況調查的通知》,要求各地發改委在11月18日前向國家發改委產業司上報各地新能源汽車的投資情況。

2021:出血點

如今大家保險的總價值,還不如吳小暉2014年花出去的錢多。

謹慎的萬科在2018年之后判斷對了行業趨勢的變化,并且保持了較好的財務表現——甚至被很多投資者判斷一直在隱藏利潤,但也沒辦法扭轉資本市場對自己的看衰。

2020年開始,地產隱藏著的風險因素開始顯現。8月20日,住建部和央行為限制開發商融資,約談12家房企并出臺了房企融資的三道紅線(又稱“融資新規”),并于2021年1月1日起全行業推行。

這個政策相當于給地產商套上了一個頸圈,使其難以進食(融資),難以長大(擴張),而本來就已經是超高負債率的地產商們,原本就依賴于通過融資借新還舊,融資被設置了上限之后,大量地產公司很快陷入困境。

其中受到影響最大的當屬恒大。這個全國最大的地主,在經營和擴張的過程中嚴重依賴貸款,同時在新能源汽車、足球、礦泉水和糧油等項目上持續下注,出血點非常多但入賬完全依靠房產銷售,注定了會在收緊信貸的過程中痛苦不堪。

通過觀察中國恒大的股價走勢,可以看到這次政策的殺傷力之強,影響之深遠。恒大股價自2020年7月初開始暴跌,8月中旬開始進入到持續性下跌狀態中。進入到2021年之后,包括恒大物業、恒大健康、恒騰網絡在內的多個上市公司平臺股價全部下跌,整個恒大系的系統性風險已經徹底顯現。

同樣是地產公司,萬科作為行業中自有資金盤子最大、實力最雄厚的企業,在政策制定的幾個關鍵節點上,股價基本沒有受到任何影響,2020年8月、2021年1月都沒有出現明顯的下跌行情。到2021年2月開始,才和整個行業一起陷入到新一輪的暴跌之中。

2020年,姚振華上馬了一個全新的大項目:寶能生鮮。這是一個覆蓋全國范圍的超大型社區生鮮門店連鎖項目,開店數量以萬計算,城市擴張速度令人咋舌。

這原本是很容易理解的項目,瞄準社區高頻次、高粘性的生鮮消費再配合寶能集團在物流、地產、生鮮領域的積累,迅速鋪開以獲得規模優勢進入良性循環……但好巧不巧的是,正是在這一年,社區團購的熱潮來了。

互聯網公司用低價、補貼的方式攻占社區零售市場,社區團購的模式下,互聯網公司可以直接從企業批量采購,然后繞過社區門店直接批售給用戶。在這種模式下,即便是不用補貼,仍然可以把商品做到比社區門店更低的價格。

急速擴張的寶能生鮮遭遇了強大的對手,實際上不僅是寶能生鮮,包括永輝、大潤發等一系列線下零售的大玩家無一不受到社區團購的劇烈影響。自2021年初開始,寶能生鮮在各地的負面消息傳出:業務停滯、工資緩發、裁員、管理混亂……對于寶能生鮮來說,前途如何已經成了嚴峻的問題。

寶能生鮮被爆出拖欠員工薪資

根據《財經》獲得寶能汽車的財務數據顯示,2020年其業務收入為19.99 億元, 截至2020年末,公司總資產為295.78 億元,負債約為 262.76 億元,凈資產僅剩33.02億元。

兩大項目,最終成了寶能的兩個巨大出血點。

2020年2月,銀保監會結束了對安邦集團的接管兌付了1.5萬億的中短期理財。從此,大家保險成為了一家總資產210.76億元、負債5.85億元的中型保險公司。按照2021年7月保險保障基金的掛牌價格,曾經的安邦,現在的大家保險,98.78%的股份價值336億元——還不及吳小暉2014年一年花出去錢的總數。

寫在最后

投資者對于寶能的態度和情感非常復雜。于二級市場的投資而言,寶能在2015年一片創業板、科技股的狂熱之中選擇了萬科,幾乎以一己之力挖掘出這家房地產龍頭巨大的投資價值,并吸引了多方勢力共同“參戰”,事實上為在此之后多年的價值投資大行情奠定了基礎。

姚振華同時還進行了包括格力、南玻A、中炬高新等幾筆成功的投資,這些都是在A股市場都具備劃時代意義。在參與寶萬之爭的幾方勢力中,姚振華在投資眼光、運作能力、對市場的指引意義上來看都是獨一檔。

但轉戰實業,進軍汽車、生鮮零售之后的姚振華,又展示出了其失敗的一面,幾個大項目不僅沒有大的效果,反而將其多年的寶萬光環折損殆盡。

進入到2021年下半年,姚振華兄弟分家,剝離地產,同時在資金緊張的情況下參與中炬高新的定增,顯示出他很有可能是在回歸“價值投資”。如今在優勢項目中投下重注,對于姚振華和寶能來說,這已經是一個不容有失的關鍵轉折。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司