- +1

千億日料市場,日本品牌卻不吃香了

日本本土餐飲市場持續萎縮多年,再加上疫情的雙重打擊,餐飲企業的日子格外難熬。

日本兩大代表性信用調查公司“東京商工調查”和“帝國征信”的調查結果顯示,受新冠疫情蔓延影響,2020年日本倒閉的餐飲企業數量創下了歷史新高。 日本食品服務協會的數據顯示,日本國內的餐飲市場規模2020年萎縮了15.1%。

在日本本土疫情反復,海外尤其是中國的疫情控制得當的情況下,日本餐飲品牌開始加速進入中國市場(本文“日本餐飲品牌”特指經營日式料理的日本餐飲品牌; 且“中國市場”“在華”等表述指大陸市場,中國港澳臺地區除外)。歐睿國際數據預測,2025年日本食品服務市場規模將比2020年增長28%,日本食品在美國和中國的市場將擴大4成以上。

據日經新聞網消息,牛肉飯品牌食其家的母公司日本泉盛控股近日宣布加快在中國開店的速度。截至2020年,食其家一共有296家店位于中國。2020年因疫情關店的日本居酒屋和料理品牌品牌和民(watami)也宣布將重新進入中國市場,7月份在上海開出了第一家連鎖加盟店 ,還將積極依拓展烤肉業態。

中國市場對日本餐飲品牌的吸引力同樣體現在品牌的首店動作上。

2020年1月,日本第二大的回轉壽司連鎖品牌藏壽司宣布進入中國市場;12月,日本最大的回轉壽司的品牌壽司郎也宣布進軍中國,第一家店將于今年落子廣東。

回顧日本餐飲品牌入華的歷史,我們會發現中國消費者的口味變遷正在慢慢改變著市場格局。

日本料理的“躺贏”歲月

日本料理在中國受歡迎的歷史由來已久, 2006年,上海已經有2000多家日料餐廳。CBNData消費站(下稱C站)經過梳理后發現,2004年前后、2016年前后是日本餐飲品牌入華的兩次高峰期。

今天看來相當熟悉的日本餐飲品牌都是從2004年前后開始向海外市場擴張的,包括吉野家、CoCo壱番屋、和民這樣的品牌都是在這一時期進入中國。但一直到 2006 年為止,2 萬多家日本海外餐廳大部分都是壽司店,或者供應壽司的餐廳。

以元氣壽司為代表的日本品牌將這一品類從高端帶向平民化 圖片來源:品牌

2016年前后,日料餐廳在中國進入快速增長期,品類也開始多樣化,出現了居酒屋、燒肉、壽喜燒等品類為主打的餐廳。

圖片來源:紅餐品牌研究院

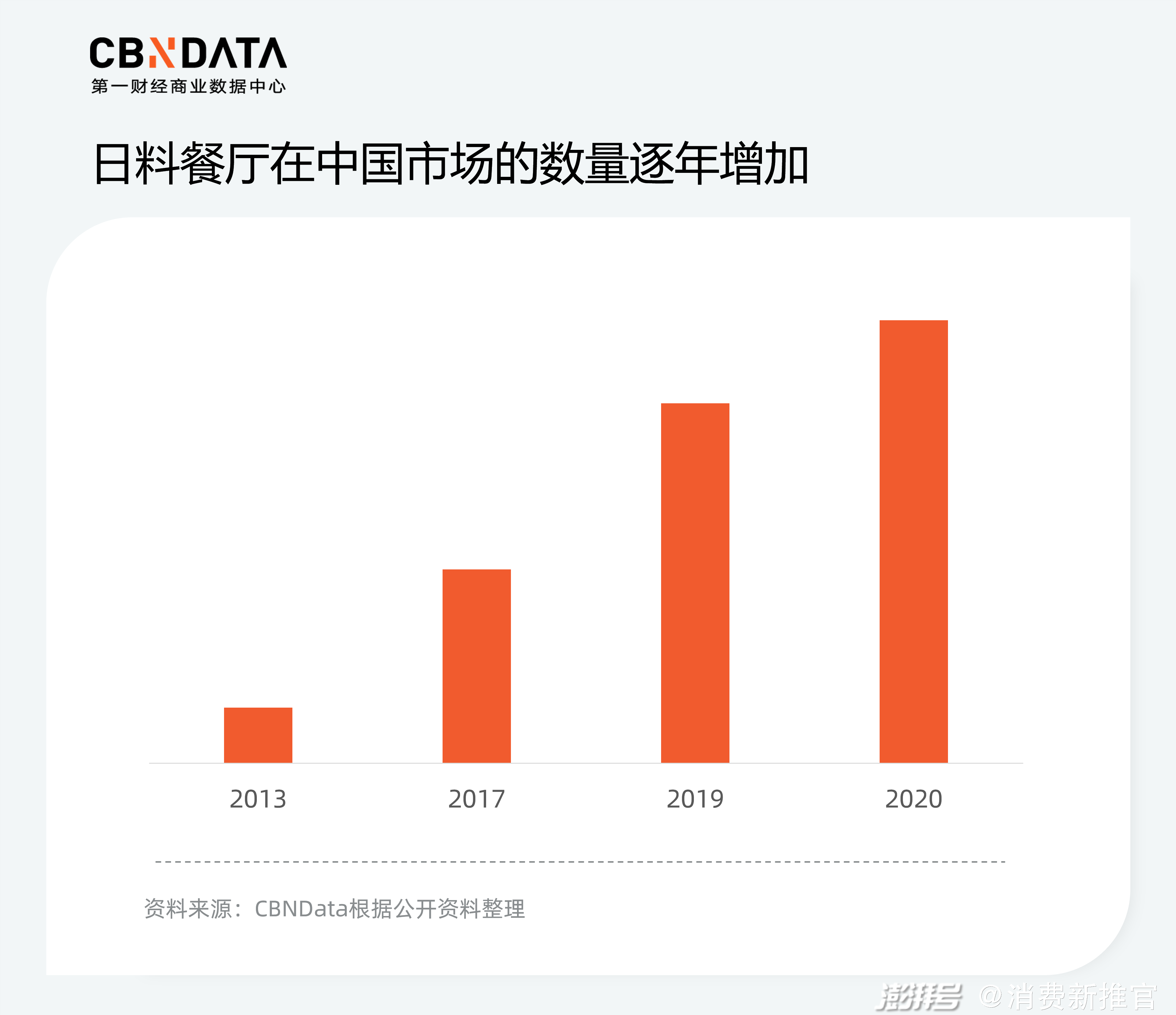

日本農林水產省和外務省 2017 年的調研數據顯示,2015年-2017年,日本之外的地方一共新增了將近 3.1 萬間日料餐廳,其中超過一半是開在中國。 中國日料餐廳數量增速達到了74%,是日本本土以外增速最快的市場。

2016年前后,日料在國內關注度明顯增長 圖片來源:紅餐品牌研究院

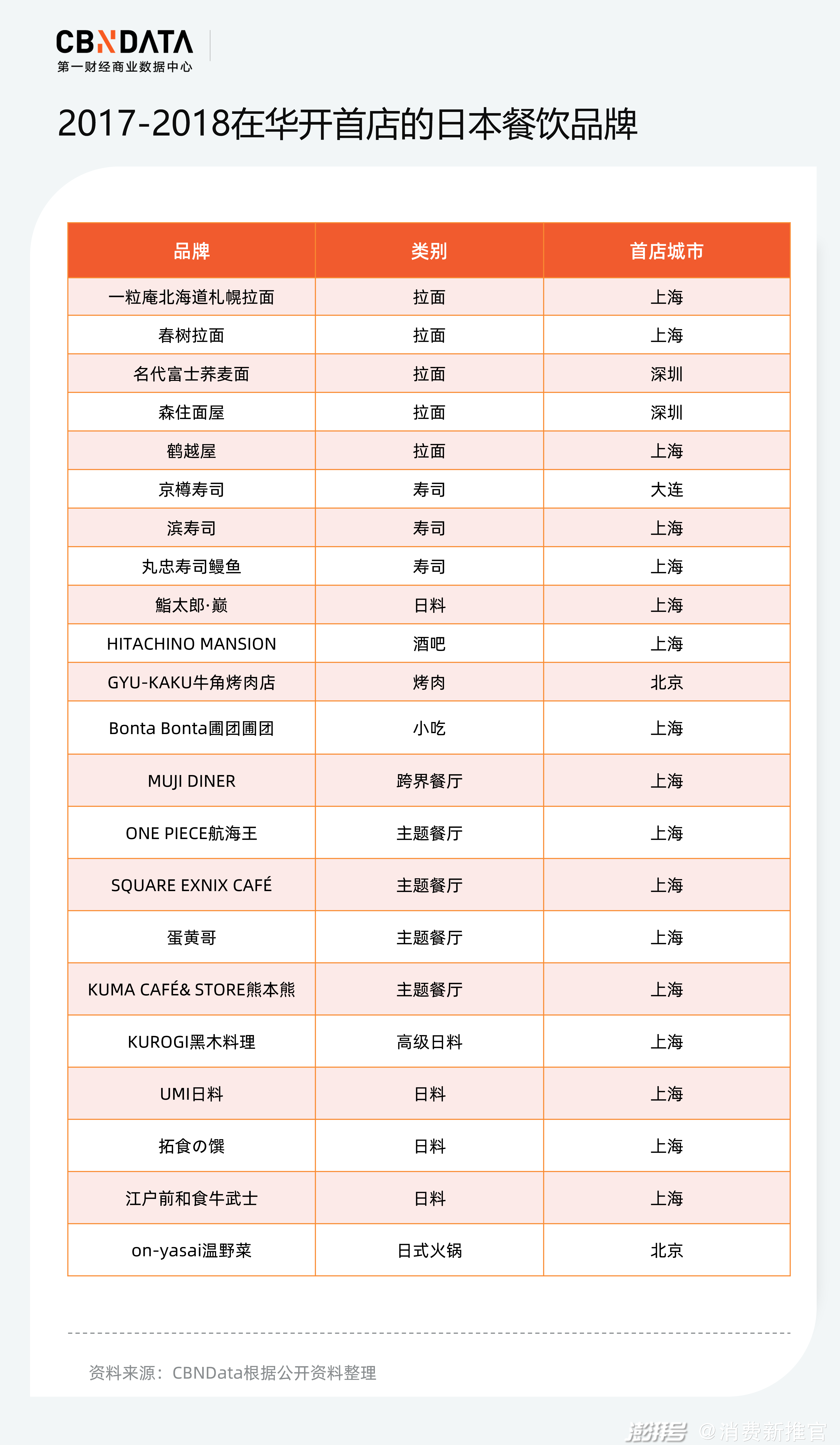

據C站不完全梳理,2017年-2018年間,在中國市場開出首店的日本餐飲品牌多達22個,品類從拉面、居酒屋到日式火鍋等一應俱全。

快速增長的日料市場,也為經營者帶來豐厚收益。

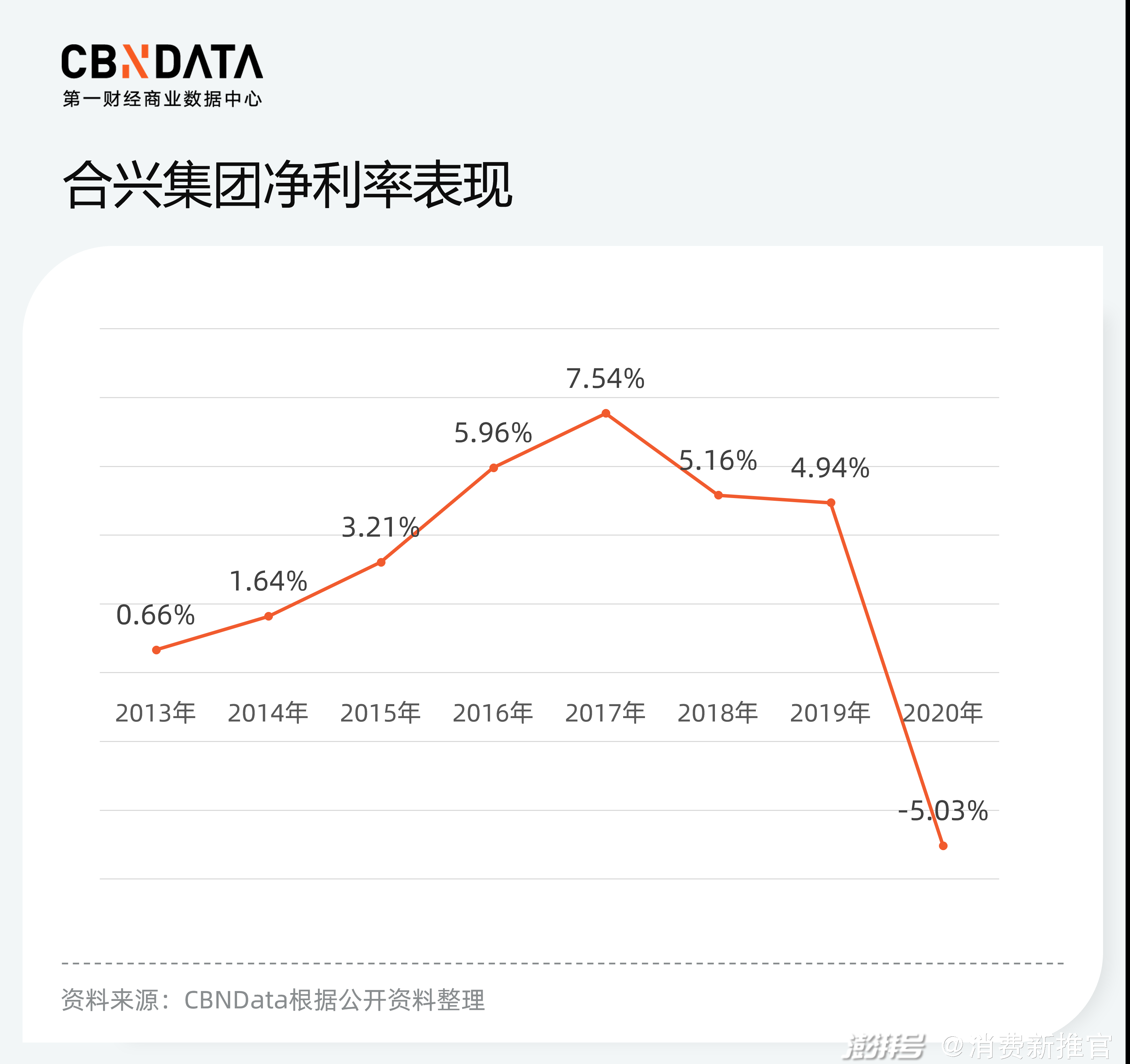

中國餐飲白皮書數據顯示,經營日料品類的店鋪在2016年的營業額達到了1610億元,高過江浙菜、粵菜。 一些知名的日本餐飲品牌也在這一時期賺得盆滿缽滿。以手握吉野家北方市場經營權的合興集團為例,其凈利率在2017年達到了7.54%,是有統計數據以來的最高值。

2018年成為日料在中國市場的分水嶺。合興集團的凈利潤在2018年跳水,也是在這一年,國內的日料市場進入了飽和階段。

大眾點評、美團的數據顯示,日料店鋪數占全國 1/10 的上海,2017年一共關店超過 2200 家,降幅達到 27.5%。天眼查數據顯示,2018年開始,壽司企業注冊量破天荒出現了下降,天眼查數據顯示2019年注冊量雖然仍穩定在5000高位,但增長速度已經明顯放緩。

日資品牌重新看好中國,但日料市場已經“變天”

雖然日料市場增速有所放緩,但規模依舊可觀。紅餐品牌研究院調查顯示,我國日料品類的總門店數達到了8萬多家,預估2020年中國日料品類市場規模近2000億元人民幣。

不過,這一成績大部分是由國內日料品牌所貢獻的。 據FOODS CHANNEL統計,截至2017年10月,有披露數據的日本餐飲企業在華開店的數量只有1057家。而這一時期中國日料餐廳的總數量大約是3.5萬家, 日本餐飲品牌門店的占比僅為3%。

北京的村上一屋、九本,湖北的仙隱小鹿、浙江的山葵家、河南的白石深夜食堂等等都是近年來風頭正勁的國內日料品牌。C站發現,當下活躍在中國餐飲市場的日料餐飲人,很多并沒有長期的日本旅居經歷,而是在日本人開的餐廳里工作過。他們既掌握了日料的產品和運營體系,又對中國消費者的需求有著天然的敏感,成為了當下日料品類的創新主力。一些日本品牌由于經營不善、品牌老化、定價劣勢等原因,舞臺越來越小。

吉野家去年宣布關閉包括中國門店在內的150家海外門店,品牌老化、菜單更新慢等是其衰落的主要原因

圖片來源:東洋經濟

此外,日料市場在經過數十年的發展之后,也出現了與其他餐飲品類賽道相似的消費分級現象。這一點也可從日本餐飲品牌在2020年的首店動作得到印證。

據C站不完全統計,2020年至今,在中國開出首店(或宣布開店)的日本餐飲品牌的數量為11家。從價位水準來看,多以百元以下的平價門店為主;此外,人均價位在千元以上的高級料理品牌仍有市場,體現在中國消費者,尤其是一線城市的消費者仍愿意為高價位的日本料理買單。

在國內日料品牌崛起、受眾兩極分化等背景下,日本餐飲品牌重回中國市場的生意還會好做嗎?C站梳理了大量資料,發現未來這些日本餐飲品牌也許可通過以下四個方面進行突破:

(1)食材采購全球化,菜品創新在地化

日料的專業性很大程度上依賴上游原料供應,疫情對日料供應鏈的影響可謂巨大。去年6月爆發的三文魚危機讓許多日料品牌損失慘重,因三文魚是日料行業中銷量最大的單品,能占到日料店營業額的15% 。疫情造成的影響是全球化的,那么餐飲品牌的應對機制也將全球化。

日料餐廳確實越來越不迷信“日本化”了。2016年,日本貿易振興機構(JETRO)面向全球推出了一項針對正宗“和食”的資格認證,凡通過此認證的餐廳或零售商即是可信任的海外日本食品或原料供應商。2018年,中國市場通過JETRO認證的“和食”餐廳有658家,3年之后,這一數字僅僅增長了87家,變成了745。

我們預測,更多的日本品牌將不再囿于日本本土供應, 而是將眼光放至中國本地乃至全球,用多元化的思路來增加供應鏈的穩定性,從而提升品牌優勢。

2018年成立于上海的鮮共享就是一家專注于日料供應整合的企業 圖片來源:中國水產頻道

此外,供應鏈在地化也有助于品牌打造更適合中國消費者口味的菜品。根據當地市場開發相應的菜單早已在食其家、吉野家為代表的日式連鎖快餐品牌身上得到體現。也已有高級日料從業者做出表率——東京和食餐廳料理長王瑋平就曾用中國傳統的鎮江香醋,而不是壽司醋調制壽司。

(2)平價日料將更受歡迎

中國飯店協會日本料理分會執行理事長、江戶前壽司創始人姜炳升曾在接受采訪時表示,后疫情時代,日料整體消費水準將整體下探:人均消費在200元以內的店鋪將最受歡迎。這一點也在上文中的首店人均水準上得到印證。

同時,不少高端日料店也在積極轉型,如經營價位更低的中式居酒屋,開辟主營中式烤串的“啤酒花園”。積極拓展子品牌的海底撈也在前不久推出日料品牌“大牟田”, 主營蛋包飯和烏冬面等日式快餐,人均30元,飲料無限續杯。 足見性價比日料市場的未來潛力十足。

(3)下沉市場大有作為

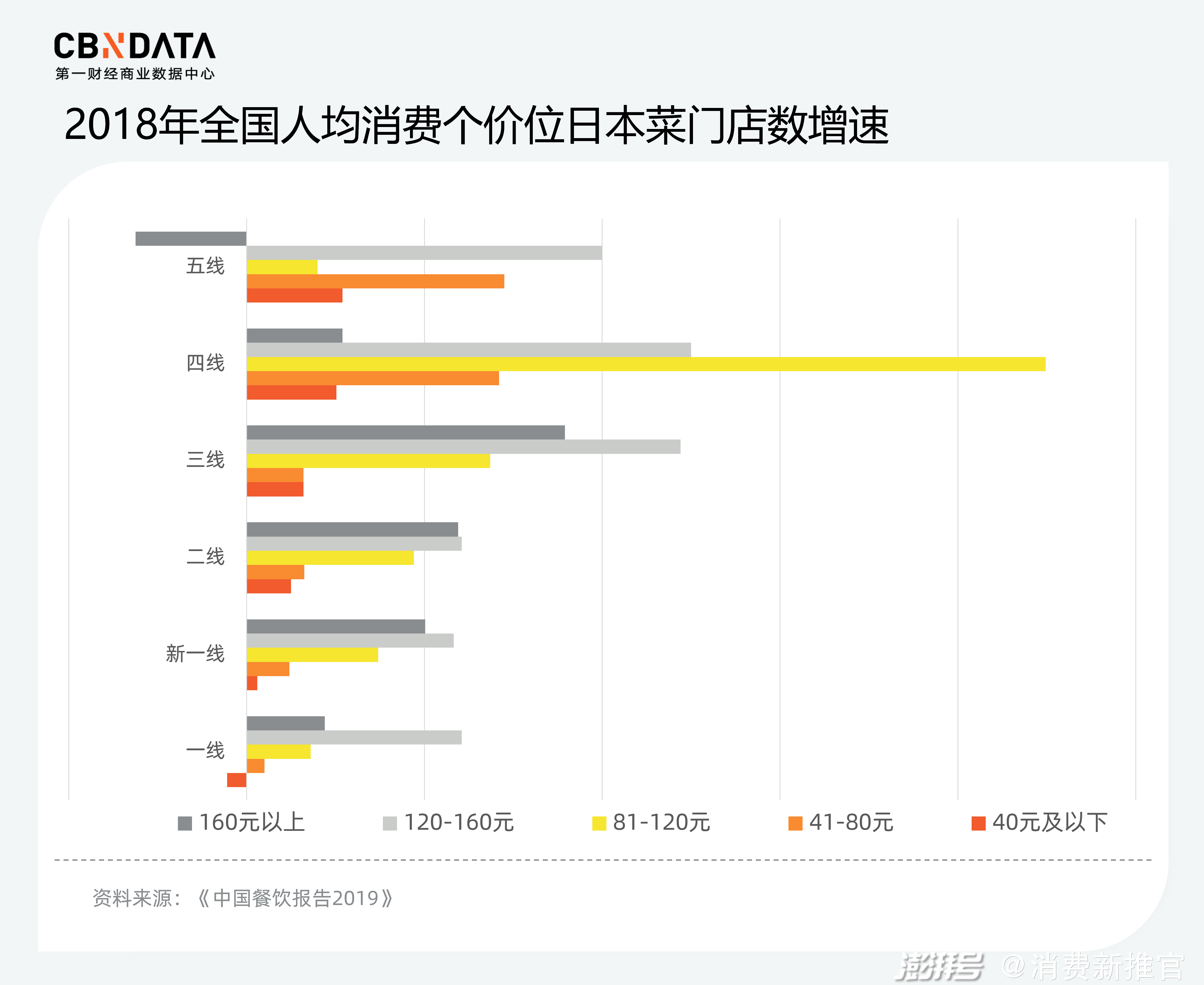

據《中國餐飲報告2019》顯示,2018年,雖然二線及以上城市仍然是日料門店的主要市場,但是三線及以下城市日料門店數量增長速度正不斷上升。尤其是人均100元左右的中低端價位。

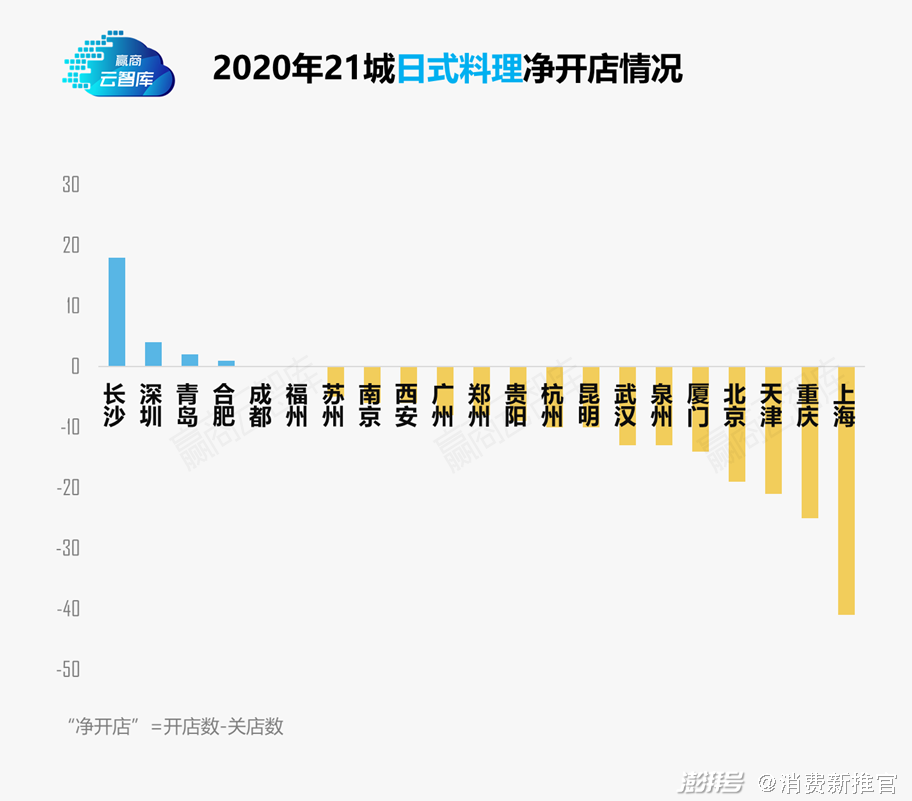

贏商智庫以21城5萬方以上購物中心日韓料理品牌門店數量為觀測樣本,發現2020年上海的日料餐廳凈關店數量最多,而長沙則是日料餐廳凈開店數量最多的城市。

(4)連鎖化

在梳理過程中我們發現,大部分日本餐飲品牌,尤其是定位中高端的品牌由于對食材和人工依賴程度較高,通常以單店模式經營,有的品牌進入中國市場多年,門店數量也始終停留在個位數。

單店模式下,租金成本升高是日本餐飲品牌遇到的挑戰之一 圖片來源:JETRO

窄門餐眼數據顯示,日料僅壽司單品就有134個品牌。其中門店數50家以上的有24家。門店數最多的品牌有2109家。同時其他品類的日料品牌,門店數超過100的還很少。這也預示了日料巨大的規模化、連鎖化空間。

食其家作為較早進入中國市場的日本連鎖餐飲品牌,一直在穩步推進擴張。2018年10月,以南方江浙滬地區為主要市場的食其家在貴陽開出西南地區的首店,證明其連鎖策略的成功。在供應鏈和經營管理的進步下,連鎖化將是日本餐飲品牌想要做大做強的必經之路。

日本餐飲品牌除了更新品牌形象,提升服務體驗之外,未來更需要思考的議題是,越來越挑剔的中國食客究竟需要怎樣的日本料理?

作者:賀哲馨

編輯:鐘睿

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司