- +1

奈雪的茶,從當網(wǎng)紅到踩紅線

奈雪的茶自上市以來“水逆不斷”:新股破發(fā)、股價和市值幾近腰斬,剛剛又因食品安全遭遇重大品牌危機,問題到底出在哪?

文丨BT財經(jīng) 慶秋

一則千余字的報道,讓“奶茶第一股”一夜之間市值蒸發(fā)近30億港元。

8月2日,新華網(wǎng)發(fā)文稱,記者“臥底”調(diào)查奈雪的茶,發(fā)現(xiàn)多家分店存在蟑螂亂爬、水果腐爛、抹布不洗、標簽不實等食品安全問題。

次日,奈雪的茶官微回應:“公司管理層非常重視,第一時間成立了專項工作組,對涉事門店展開連夜徹查、整改。”并表示,各地政府監(jiān)管部門對其全國186家門店(占總店數(shù)三成)“突擊檢查”,結(jié)果合規(guī)合格;同時,公司總部稽核部聯(lián)合運營部對全國603家門店啟動“全面自查”,自檢平均分為90.37%。

然而,對此看似檢討實則“凡爾賽”的聲明,許多網(wǎng)友并不買賬。

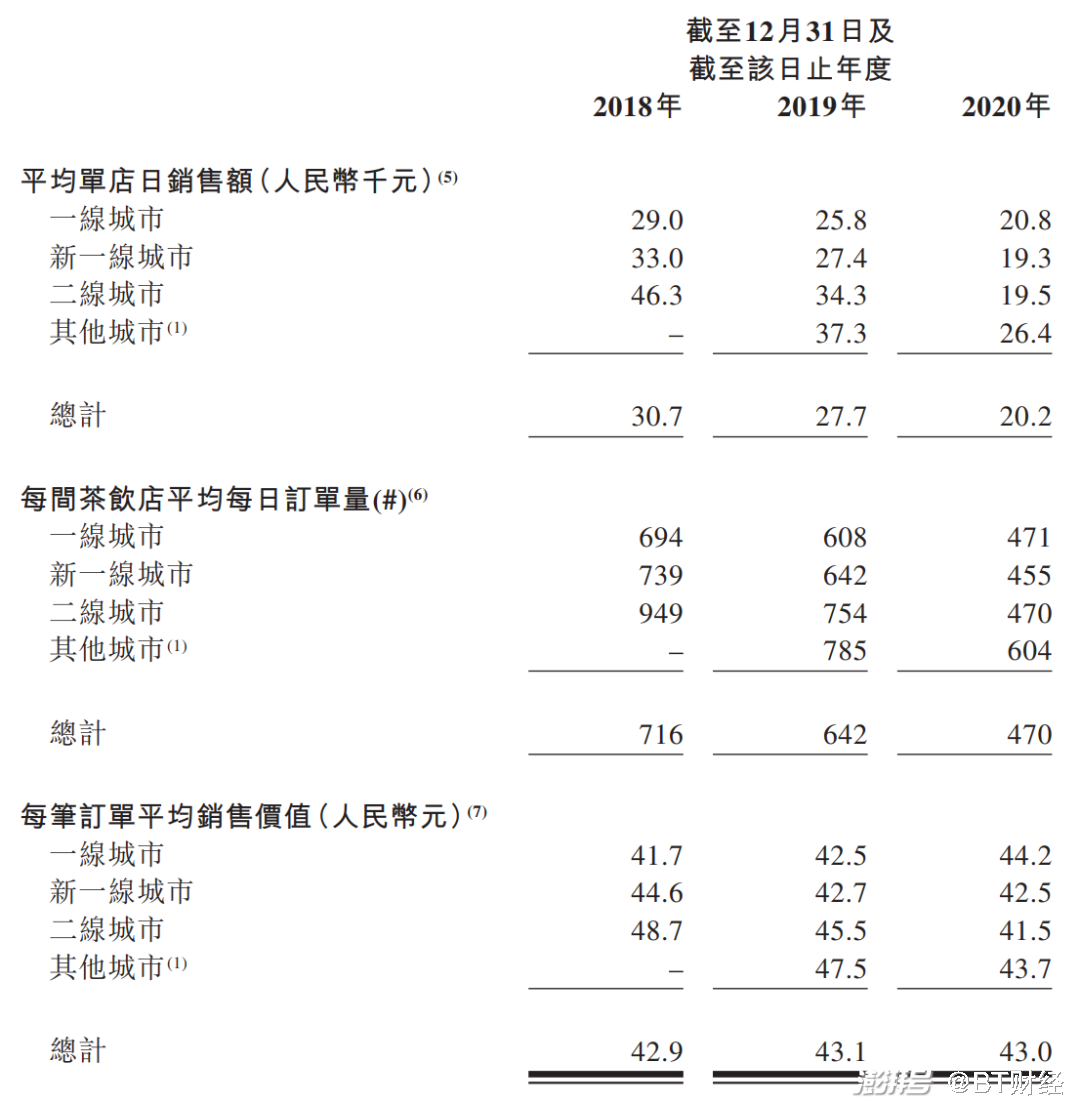

奈雪的茶自詡為“高端現(xiàn)制茶飲”,2020年以每單銷售額高達43元全國排名第一。可高價并未帶來高質(zhì),這其中的落差,也難怪引發(fā)眾怒難平。

奈雪的茶自上市以來,可謂“水逆不斷”:新股破發(fā)、股價和市值幾近腰斬,又因食品安全遭遇重大品牌危機,背后到底問題出在哪?

食安問題頻發(fā)

說起來,這并非奈雪的茶第一次被曝食品安全問題。

2020年5月,江西廣電《都市現(xiàn)場》報道,消費者孫女士在南昌奈雪的茶一門店購買歐包,回家后發(fā)現(xiàn)草莓已經(jīng)發(fā)霉變質(zhì)。通過官方微博反映后,奈雪的茶南昌區(qū)負責人僅表示愿意賠償1張優(yōu)惠券。而孫女士堅持按照《食品安全法》來賠償,賠償內(nèi)容討價還價般地提升為5張、10張優(yōu)惠券以及再加200元。

與這次一樣,當時同樣是權(quán)威媒體報道,引發(fā)了較大的輿論關(guān)注之后,奈雪的茶才發(fā)表了道歉聲明。

但奈雪的茶食安問題并未真正杜絕。2021年3月,青島城陽區(qū)分公司曾被檢查出原材料未執(zhí)行疫情期間的進口冷鏈食品的相關(guān)規(guī)定,涉嫌構(gòu)成了采購或者使用不符合食品安全標準的食品原料的違法行為。

在黑貓投訴平臺上,也不乏消費者對奈雪的茶食安問題的投訴。

其實,食安問題并非奈雪的茶一家獨有。最近大火的蜜雪冰城也屢屢曝出食品安全隱患。

今年5月,鄭州市場監(jiān)管部門就曾責令全市蜜雪冰城35家門店限期整改,3家門店立即停業(yè)整改,給予9家門店行政處罰,更針對公司開展為期1個月的專項整治行動,力度很大。

與奈雪的茶同樣的套路,蜜雪冰城發(fā)表致歉聲明,表示“后續(xù)將從嚴徹查、管理全國門店,永遠把食品安全放在第一位,努力創(chuàng)造讓消費者放心的門店。”結(jié)果呢?兩個月后,蜜雪冰城又曝出“飲品喝出臭蟲”。

只不過,蜜雪冰城卻從中成功神隱了。BT財經(jīng)分析認為原因有二,一是其憑借著河南疫情捐款及神曲的成功營銷,在一定程度上消解了品牌信任危機;二是蜜雪冰城與奈雪的茶在商業(yè)模式上有著本質(zhì)的不同,這也導致人們對其品牌印象存在不同的判斷。

蜜雪冰城是加盟店模式,總部對于各加盟門店的控制力度較弱,且蜜雪冰城定價低端,消費者對其產(chǎn)品質(zhì)量期待不高。相比之下,奈雪的茶采取直營店模式,所有門店的人員、原材料都納入在其標準化的管理體系之中,且高端定位讓消費者對其品牌的經(jīng)營管理能力提出了更高要求。

從招股書來看,奈雪的茶在運營管理上確實下了不少血本。

材料成本和員工成本占據(jù)了開支的大頭,2018-2020年,二者都分別保持了30%以上的占比。其中,材料成本及占比都在逐年升高,從2018年的3.8億元(占35.3%)增長至2020年的11.6億元(占37.9%),增幅高達205%。員工成本2020年為9.2億元,較2018年增幅也高達171%。

二者相加有20多億元,相當于奈雪的茶2020年整體營收的三分之二。也就是說,奈雪的茶一年到頭掙的錢,大部分都花在了原材料和員工的薪資支出上。

按理說,奈雪的茶的產(chǎn)品和服務質(zhì)量應該是有所保證的,那為何食品安全問題還總是屢禁不止呢?

擴張后的隱患

回顧奈雪的茶的發(fā)展軌跡,可以充分感受到資本加持下的高速增長。

2015年開出第一家店,2016年便獲得1億元的A輪融資;2018年再次獲得數(shù)億元的A+輪融資,當年門店同比增速高達110.97%;2020年C輪融資后,估值已達20億美元。今年IPO之前,奈雪的茶估值達到600億元人民幣,背后站著廣發(fā)基金、南方基金、瑞銀資產(chǎn)、云峰基金、深創(chuàng)投等知名機構(gòu),門店數(shù)量達556家,覆蓋66座城市。

在資本的扶持下,奈雪的茶僅用五年時間,完成了從零到“奶茶第一股”的飛躍,以18.9%的市場份額成為高端限制茶領域的行業(yè)老二,也成為覆蓋城市最廣泛的高端現(xiàn)制茶飲品牌。

上市并不是終點。奈雪的茶在招股書中明確表示,接下來還會加速開店,計劃2021年及2022年主要在一線城市及新一線城市分別開設約300間及350間奈雪的茶門店。奈雪的茶披露的最新門店數(shù)量為603家,這也就意味著,奈雪的茶希望在這兩年內(nèi)實現(xiàn)一千家門店的突破。

問題來了,品牌管理是否能跟得上規(guī)模擴張的速度?

食品安全問題最大的不可控性就在于人。

奈雪的茶在招股書中表示,在工作之前,員工須參加全面的培訓課程及通過內(nèi)部資格考試。但縱使奈雪的茶擁有一套多么完備的管理體系和操作規(guī)范,只要有一位員工沒有執(zhí)行到位,就有可能導致安全隱患。

而人員管理是需要一定時間來沉淀和優(yōu)化的。快速開店、快速招人、快速上手,當奈雪的茶在追求規(guī)模擴張的速度時,必然也會損失一部分產(chǎn)品和服務質(zhì)量的可控性和穩(wěn)定性。

招股書透露,一間奈雪的茶標準茶飲店的店員平均人數(shù)為21名。未來兩年內(nèi)要想增加650家新店,員工隊伍大約要擴大13650人。而截至2020年,奈雪的茶全職員工才9069人,店內(nèi)員工8101人。

如此大規(guī)模的擴張,極其考驗奈雪的茶的團隊管理能力。

更棘手的是,與其他茶飲巨頭不同,奈雪的茶不僅需要對消費者負責,還需要對投資者負責。

事實是,奈雪的茶在二級市場并沒有得到認可。上市首日,便慘遭拋售,開盤后低開低走,股價最低一度觸及16.7港元,最終報收于17.1港元,較發(fā)行價跌去了13.5%。至今,奈雪的茶的股價都沒有超過發(fā)行價,一路下滑。截至8月4日收盤,股價停留在10.16港元。

背后原因就在于,這杯超貴的奶茶,并不賺錢。

招股書顯示,2018年、2019年、2020年,奈雪的茶分別實現(xiàn)收入10.87億元、25.02億元、30.57億元;凈虧損6972.9萬元、3968.0萬元、2.03億元。經(jīng)過調(diào)整后虧損分別為5658.0萬元、1173.5萬元及盈利1664.3萬元。

雖然奈雪的茶高調(diào)宣傳調(diào)整后“扭虧為盈”,但實際上2020年公司因新冠疫情獲得了約1.8億元的減免稅費,這盈利的水分可想而知。

奈雪的茶門店數(shù)量雖然持續(xù)增長,但單店的日銷售額反而逐年下降,從2018年的3.07萬元降至2020年的2.02萬元,日均訂單量也從2018年的716單降至2020年的470單。

據(jù)中信證券研報,奈雪平均門店的面積為180-350平方米,單店初始投資額將近185萬元。那要多久才能收回投資呢?

招股書可知,2018年及2019年相同門店的同店利潤率為24.9%、25.3%;2019年及2020年相同門店的同店利潤率為21.0%、13.5%;今年三個月,門店經(jīng)營利潤率為16.8%。

若以較高利潤25%、平均訂單價43元、日均500單來計算,一單的利潤為10.75元,門店要完成17.2萬單、耗時344天,才有可能回本。在不考慮其他成本的情況下,這個時間周期在餐飲業(yè)中算不上優(yōu)秀。

隨著門店規(guī)模擴大,經(jīng)營成本也將如滾雪球般越滾越大,而這偏偏又是無法輕易壓縮的部分。因為打著“新鮮”“品質(zhì)”的旗號,自然要付出高昂的原材料成本代價,如果偷工減料必然遭到反噬,本就盈利的不尷不尬的奈雪的茶更將陷入更大困境。

賽道仍被看好

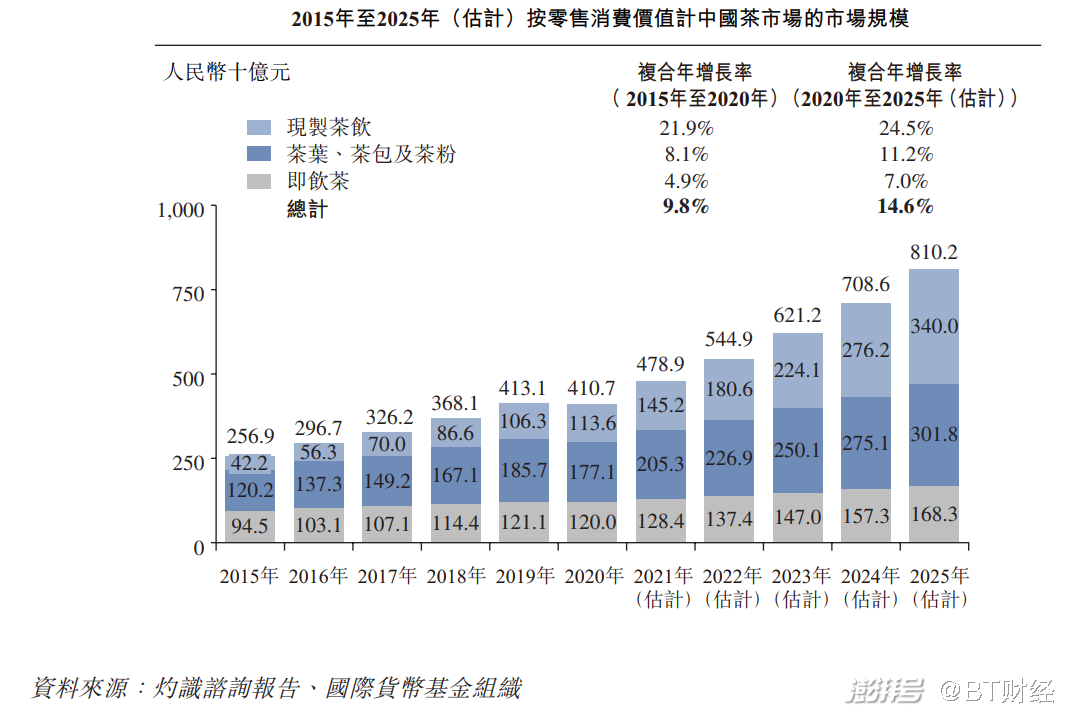

中國茶飲市場共有三個品類賽道:原葉茶(茶葉、茶包及茶粉)、即飲茶和現(xiàn)制茶。其中,現(xiàn)制茶被認為是增長最快、規(guī)模最大的賽道。

根據(jù)灼識咨詢,現(xiàn)制茶2015年開始起步,2020年市場規(guī)模達1135億元,2015-2020復合年增長率21.9%。預測2020-2025年,現(xiàn)制茶將增長至3400億元,占整體茶市場規(guī)模的42%,復合年增長率升至24.5%,遠超其他兩類。

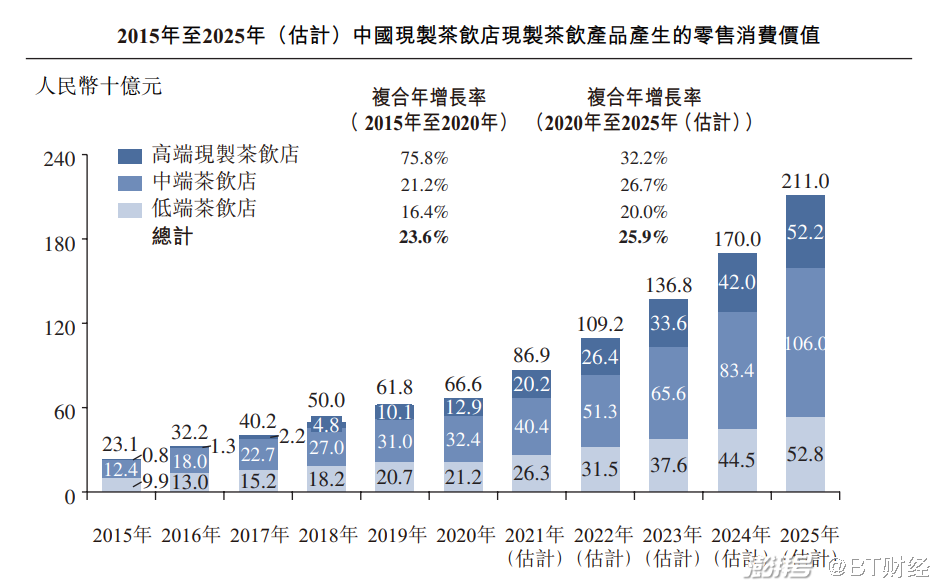

其中,以奈雪的茶、喜茶為代表的高端茶飲店,則是現(xiàn)制茶賽道的動力引擎。

據(jù)灼識咨詢,2020年高端現(xiàn)制茶飲店銷售額達129億元,2015-2020復合年增長率高達75.8%。盡管受疫情影響增速一度放緩,2020-2025年預測高端店的復合年增長率仍是最高,為32.2%,2025年有望達到522億元。

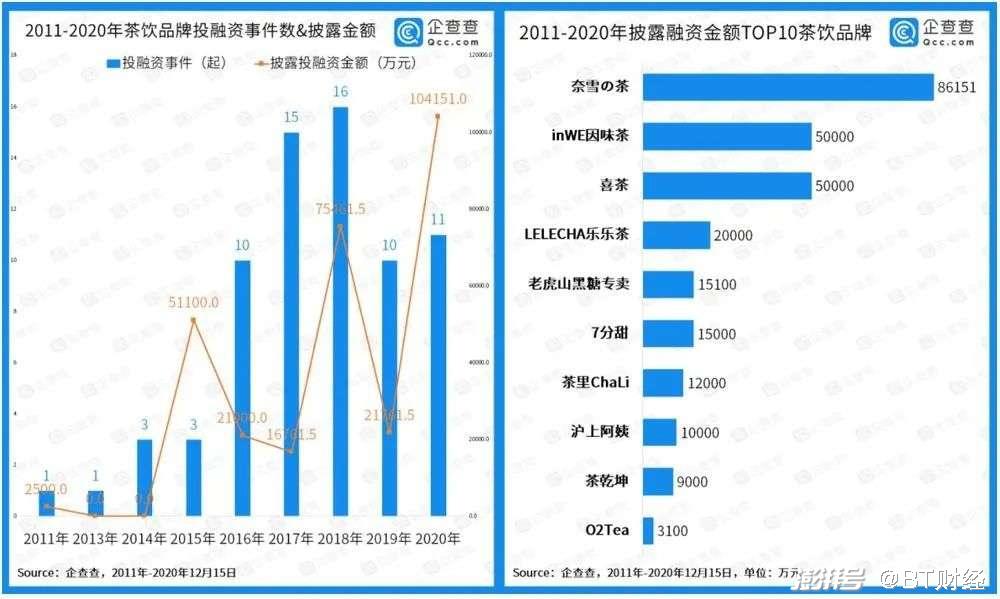

而資本對這一賽道的看好也早已表露。據(jù)企查查,2020年現(xiàn)制茶融資金額達17.03億元,同比大漲378.6%。今年上半年,現(xiàn)制茶融資規(guī)模更是達到53.42億元,超過去年一整年。

作為這一賽道的頭部企業(yè),奈雪的茶吃到不少賽道紅利,獲得了上市的先發(fā)優(yōu)勢,但也承載了更多考量的目光。

相比喜茶27.7%的市場份額,奈雪的茶還有一定差距。為了縮短差距,目前來看,奈雪的茶選擇主推模式更輕的“奈雪的茶PRO茶飲店”。

據(jù)招股書,PRO茶飲店自2020年11月面世,相比標準店舍棄了現(xiàn)場面包房區(qū)域,平均店員人數(shù)為13人,從而節(jié)省了采購烘焙設備及招募、培訓及留住額外員工等一系列相關(guān)投資成本,有望更早回本。2021年及2020年的新開店計劃中,約有70%為PRO茶飲店。

奈雪的茶認為,該擴張策略能夠從成本結(jié)構(gòu)的競爭優(yōu)勢中受益,將門店網(wǎng)絡擴展到更多的消費場景,并提高門店層面的盈利能力。

奈雪的茶意圖很清晰,期望通過快速擴張來擴大市場份額、支撐市值,但是忽略了最重要的一點——茶飲屬性更偏向于餐飲業(yè),不能完全復制互聯(lián)網(wǎng)業(yè)燒錢贏規(guī)模建壁壘的路線,擴張解決不了商業(yè)模式的本質(zhì)問題,產(chǎn)品品質(zhì)與精細化運營才是實現(xiàn)盈利和市場的王道。

新華網(wǎng)的報道為奈雪的茶敲響了警鐘,但有些遺憾的是,在奈雪的茶聽來,這鐘聲仍有些遙遠。畢竟,公司沒有因此受到任何行政罰款,所以認為“新聞報導所述事項不會對本集團的營運及財務狀況造成任何重大不利影響”。

但資本不傻。如果無法守住食品安全的信任紅線,奈雪的茶安撫得了一時,能穩(wěn)得住一世嗎?

歡迎關(guān)注【BT財經(jīng)】,閱讀更多精彩內(nèi)容。

版權(quán)所有,禁止私自轉(zhuǎn)載!如涉及侵權(quán),請聯(lián)系刪除。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司