- +1

喜相逢三叩港交所,業(yè)績不增反虧,現(xiàn)金流緊張仍分紅

雷達(dá)財(cái)經(jīng)出品 文|李亦輝 編|深海

7月30日,汽車融資租賃服務(wù)供應(yīng)商喜相逢集團(tuán)有限公司(下稱“喜相逢”)向港交所公開遞交招股書,東興證券(香港)為獨(dú)家保薦人。

這是公司繼2019年12月31日、2020年7月21日先后兩次遞表失效之后,再一次向港交所遞表。早在2015年12月11日,喜相逢掛牌新三板,后由于交投量稀疏,于2016年12月15日退市。

如今再次沖擊資本市場,喜相逢的業(yè)績并沒有更好看。相反,2018-2021年,公司營收規(guī)模原地踏步,利潤卻逐年下滑,并在今年前4個(gè)月錄得虧損140萬元。

有業(yè)內(nèi)人士指出,對于汽車融資租賃企業(yè)來說,需要將很大一部分資金壓在汽車這樣的固定成本上,經(jīng)營性流轉(zhuǎn)資金遭到擠壓。資金本不寬裕的喜相逢,在2018年和2019年,經(jīng)營現(xiàn)金流量分別為-2.16億元及-4380萬元的情況下,卻仍然大手筆分紅9410萬元。

盈利能力持續(xù)下滑,資金缺口巨大,喜相逢第三次沖刺上市,這次能叩開港交所的大門嗎?

市場份額萎縮近一半

資料顯示,喜相逢于2007年9月成立,隸屬于喜相逢集團(tuán)有限公司,主營業(yè)務(wù)包括汽車零售及融資、汽車相關(guān)服務(wù)等。

2012年之前,公司主要以經(jīng)營性租賃的方式提供汽車租賃服務(wù),2012年后將業(yè)務(wù)模式的重心轉(zhuǎn)放在汽車零售及融資業(yè)務(wù),以直接融資租賃的方式出售汽車。

2017年,喜相逢開始轉(zhuǎn)型線上,通過“淘汽”應(yīng)用程序?yàn)槠淦嚵闶奂叭谫Y業(yè)務(wù)營運(yùn)在線渠道。

自2018年起,喜相逢?duì)I運(yùn)線上汽車售后市場服務(wù)平臺(tái),主要通過“52車”應(yīng)用及“52車(商家版)”應(yīng)用為汽車消費(fèi)用戶、汽車售后市場服務(wù)供應(yīng)商提供各種解決方案。

2018年11月,喜相逢與滴滴出行全資子公司北京車勝科技有限公司簽署增資協(xié)議,后者以3000萬元認(rèn)購喜相逢3.41%股份;2019年12月,北京車勝的離岸控股公司Hit Drive再次向喜相逢投資2000萬元。

同時(shí),喜相逢和滴滴出行訂立業(yè)務(wù)合作協(xié)議,為滴滴出行的網(wǎng)約車提供汽車租賃解決方案。

但滴滴認(rèn)為,現(xiàn)階段以租代購還不能適應(yīng)行業(yè)的發(fā)展,實(shí)施過程中出現(xiàn)了如高利貸、淡季還款壓力太大等一系列問題,所以2019年8月在全國范圍內(nèi)暫停新增以租代購車輛在平臺(tái)出租。

目前,公司業(yè)務(wù)重心轉(zhuǎn)移至汽車零售及融資,即以直接融資租賃的方式出售汽車;以及提供包括網(wǎng)約車、新能源汽車共享服務(wù)在內(nèi)的汽車經(jīng)營性租賃服務(wù)等。

根據(jù)灼識(shí)諮詢報(bào)告,截至2020年12月31日,就交易量計(jì)算,該公司位列中國第三方汽車零售融資租賃公司中第8名,市場份額為1.0%。而前十大公司占整體市場約87.8%之份額。

根據(jù)去年7月份的招股書,當(dāng)時(shí)披露的數(shù)據(jù)顯示,截至2019年12月31日止,就交易量計(jì)算,喜相逢于中國第三方汽車零售融資租賃公司中名列第9,市場份額為1.8%。排名前5的相關(guān)公司市場份額分別為22%、8.8%、6.9%、6.6%和6.6%。

這意味過去一年,公司的市場份額萎縮了接近一半。如果算上其他所有汽車零售商,2020年喜相逢市場份額0.5%,行業(yè)內(nèi)排第20名,市場份額占比不容樂觀。

股權(quán)方面,喜相逢創(chuàng)始人兼CEO黃偉為該公司控股股東。IPO前,黃偉合計(jì)持有喜相逢31.18%的股權(quán),Ideal Stand持股13.11%,盛輝持股11.57%,Brown Oak持股10.96%,Charming Tuli持股10.06%,滴滴出行通過Hit Drive持股6.83%。

盈利能力持續(xù)下滑

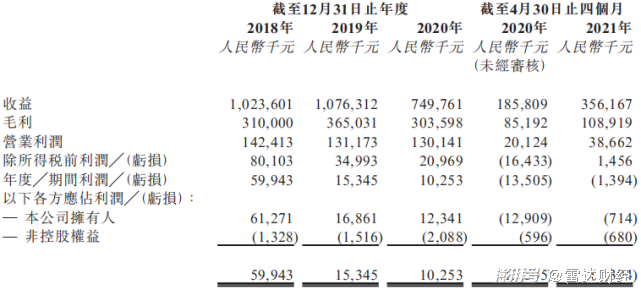

從招股書看,喜相逢近幾年的業(yè)績呈下滑態(tài)勢。2018-2021年4月末,公司營業(yè)收入分別為10.24億元、10.76億元、7.5億元、3.56億元;同期的利潤分別為5994.3萬元、1534.5萬元、1025.3萬元、-139.4萬元。

喜相逢在招股書中稱,2019年利潤大幅下滑的重要原因之一是網(wǎng)約車業(yè)務(wù)的拓展,導(dǎo)致成本增加。

2020年?duì)I收下滑,主要受疫情影響,2020年2月暫停業(yè)務(wù),及2020年2月至7月,公司暫時(shí)專注于收回汽車融資租賃業(yè)務(wù)(系客戶違約終止融資租賃協(xié)議,公司并無從此業(yè)務(wù)確認(rèn)任何汽車銷售的收益),從而減輕獲取新借款購置新汽車的財(cái)務(wù)負(fù)擔(dān)所致。

今年前4個(gè)月份虧損原因有兩點(diǎn),一是其具贖回權(quán)普通股公允價(jià)值虧損增加,二是其出售物業(yè)及設(shè)備的虧損增加所致。

實(shí)際上,喜相逢?duì)I收規(guī)模止步不前,除了疫情的影響,與公司線上轉(zhuǎn)型的失利也有關(guān)系。從銷售渠道來看,公司主要通過自營店鋪、汽車代理及移動(dòng)應(yīng)用程序進(jìn)行汽車銷售,其中自營店鋪是主要銷售渠道,而移動(dòng)應(yīng)用程序渠道在2020年已經(jīng)停擺,貢獻(xiàn)營收為0。

從公司自身而言,凈利潤大幅下滑,主要是由于公司融資成本、銷售及營銷等費(fèi)用的快速增長所致。

2018年至2021年前4個(gè)月,喜相逢收益成本分別為7.14億元、7.11億元、4.46億元、2.47億元,其中銷售及營銷費(fèi)用分別為7457.5萬元、8884.4萬元、7505.6萬元2503.7萬元,行政費(fèi)用分別為為1.05億元、1.26億元、1.08億元和3958.4萬元。

此外,公司主要透過自有資金以及銀行及其他借貸撥資經(jīng)營融資租賃業(yè)務(wù)。截至2018年至2021年4月,公司的融資成本分別為6260萬元、9760萬元、9870萬元及3380萬元,占同期的融資租賃收入分別23.5%、36.3%、42.0%及44.6%。

因此,雖然報(bào)告期內(nèi)公司毛利率保持在30%以上,但隨著各項(xiàng)費(fèi)用開支居高不下,其凈利潤率低至個(gè)位數(shù), 費(fèi)用控制稍有不力即陷入虧損。

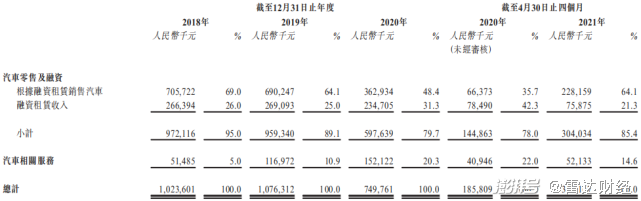

在喜相逢的營業(yè)收入中,融資租賃銷售汽車為主要收入來源。2018年、2019年和2020年,其該板塊的收入分別為7.06億元、6.90億元和3.63億元,占總收入的比例分別為69.0%、64.1%和48.4%,2021年前四個(gè)月的占比為64.1%。

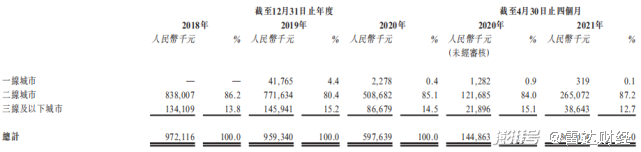

而且喜相逢的業(yè)務(wù)主要根植于二、三線城市。招股書顯示,截至2021年4月末,公司一線城市已經(jīng)沒有自營店鋪,二線城市共有30家自營店鋪,三線或以下城市共有35家自營店鋪。報(bào)告期內(nèi)來自二線城市的營收占比超80%。

有分析認(rèn)為,汽車作為耐用商品,有售后服務(wù)的需求,融資租賃這樣的零售方式,無法真正做到解決售后問題,消費(fèi)者買了車以后,還是得去4S店維修保養(yǎng)。

因此,傳統(tǒng)的4S店模式在不遠(yuǎn)的未來將依然會(huì)穩(wěn)固,把握著一二線城市的主要市場。另一方面,造車新勢力的新零售模式也給喜相逢帶來沖擊,特斯拉、蔚來等“線下體驗(yàn)網(wǎng)絡(luò)直銷”的模式,將品牌體驗(yàn)和售后服務(wù)看的更加重要,第三方零售商很難介入到其中。

現(xiàn)金流緊張仍分紅

對于汽車租賃行業(yè)來說,經(jīng)營需要龐大的資金周轉(zhuǎn),不少企業(yè)就因現(xiàn)金流承壓的問題而倒下。對于喜相逢來說,資金流動(dòng)性充足與否,或許關(guān)乎生死。

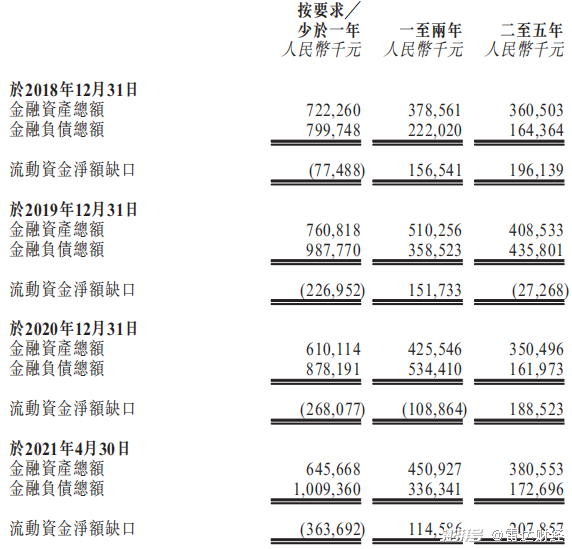

招股書顯示,2018-2021年4月末,喜相逢融資租賃應(yīng)收款項(xiàng)平均結(jié)余分別為7.07億元、9.69億元、10.53億元和10.37億元,占營業(yè)收入的比重分別達(dá)到69%、90%、140%和291%。

隨著融資租賃應(yīng)收款項(xiàng)的持續(xù)增長、居高不下,不僅回款風(fēng)險(xiǎn)增加,而且喜相逢凈流動(dòng)資金缺口也在增加,借款不斷攀升。

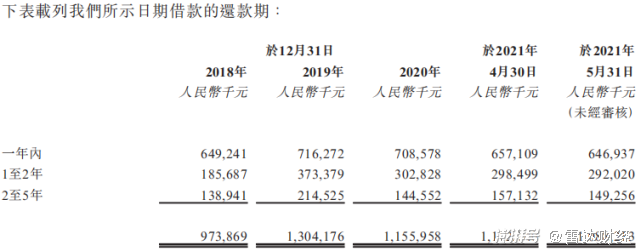

報(bào)告期內(nèi),公司一年內(nèi)應(yīng)償還借款分別為6.49億元、7.16億元、7.09億元和6.47億元;同期,公司現(xiàn)金及現(xiàn)金等價(jià)物分別為1.6億元、1.19億元、1.19億元和1.63億元,顯示償債壓力較大。

同時(shí),2018-2021年4月末,喜相逢的資產(chǎn)負(fù)債率分別為63.2%、75.9%、74.0%和73.2%,處于高位。

自有資金不足以覆蓋短期債務(wù),導(dǎo)致喜相逢流動(dòng)資金缺口越來越大。招股書顯示,2018-2021年4月末,喜相逢一年內(nèi)流動(dòng)資金缺口為7748.8萬元、2.27億元、2.68億元3.64億元。

有業(yè)內(nèi)人士指出,通常來說,汽車融資租賃公司所賺取的是消費(fèi)者月供與資金成本之間的差價(jià),但作為資本密集型行業(yè),零售汽車融資租賃的一成首付甚至零首付模式一直讓企業(yè)承受較大的流動(dòng)資金壓力。

具體而言,汽車融資租賃企業(yè)需要較大比例的資金用于購買汽車,然后再以融資租賃方式將車銷售給用戶,但這往往會(huì)擠壓相關(guān)公司的經(jīng)營性資金。招股書顯示,喜相逢的“自我造血”能力并不強(qiáng),報(bào)告期內(nèi)該公司經(jīng)營活動(dòng)所產(chǎn)生的現(xiàn)金凈額分別為-2.16億元、-4379萬元、2.4億元和7146.8萬元。

常年資金鏈承壓,給公司的正常經(jīng)營帶來較大壓力,但喜相逢卻堅(jiān)持大手筆分紅。

招股書顯示,公司在2018年度宣布派發(fā)股息3410萬元。2019年,再度宣布向其股東宣派2018年的股息6000萬元。

其中,2390萬元、1350萬元及400萬元分別在2019年、2020年以及2021年前四個(gè)月內(nèi)完成派付,另1290萬元抵消了2020年度代股東支付的開支。此外,還有570萬元將在喜相逢在港交所上市前支付。

此外,天眼查顯示,喜相逢有多達(dá)1700多條法律訴訟,多與融資租賃合同糾紛、車輛租賃合同糾紛有關(guān),這無疑為喜相逢帶來了較大的法律風(fēng)險(xiǎn)。

據(jù)喜相逢稱,公司于2016年新三板摘牌原因是由于公司在新三板交投量稀疏,而聯(lián)交所流動(dòng)性更強(qiáng)。不過從招股書來看,這次上市融資,喜相逢很可能是為了彌補(bǔ)資金缺口,獲得新的發(fā)展空間。

注:本文是雷達(dá)財(cái)經(jīng)(ID:leidacj)原創(chuàng)。未經(jīng)授權(quán),禁止轉(zhuǎn)載。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺(tái)。申請澎湃號(hào)請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司