- +1

1931年英國為何退出金本位制

1920年代:看似風平浪靜

第一次世界大戰之后,英國念茲在茲的就是要恢復金本位制。這不僅是為了維護匯率穩定,促進貿易和金融的發展,而且是為了找回大英帝國昔日的榮光。

早在1918年,一個由坎利夫(Cunliffe)爵士牽頭的委員會就已經建議,要盡早恢復金本位制。無奈一場惡戰之后,百廢待興,直到1925年,英國才正式回歸金本位制。在確定英鎊和黃金之比價的時候,英國政府幾乎想都沒想,就把黃金的平價定在了戰前的水平。

一開始看似風平浪靜。到1924年,英國經濟已經開始復蘇,制造業的產出超過了1920年的水平。盡管棉花、造船和鋼鐵等傳統行業仍在苦苦掙扎,但化學、汽車、電器產品等新興行業的擴張速度很快。1925到1929年,英國年均實際增長速度超過2%,算是交出了一份還算及格的考卷。1925到1929年間,英國的國際收支總體是經常賬戶順差、資本賬戶逆差。如果說有什么值得擔心的,可能要算資本賬戶中的“借短貸長”現象。英國的金融機構大量在海外長期貸款,但主要靠短期資本的流入融資,這意味著,英國存在著“期限錯配”的問題。

遺憾的是,自從回歸金本位制之后,國際金融市場上一直暗潮涌動。英鎊不斷經歷著沖擊和挑戰:先是心臟出現雜音,然后是心律不齊,最終,到了1931年,突然出現了心肌梗死,英鎊不得不大幅度貶值、退出金本位制。

1926年剛剛開局的時候,英國面臨的問題是資本流入。當時,英國的利率相對較高。同時,法國幾乎處在財政破產的邊緣,法國政府不得不求助于美國摩根集團,法郎急劇貶值、大量資金外逃。但到了1927年,英國就不得不轉身面對資本外流的壓力。1926年5月,英國爆發了大罷工,來自煤炭、鋼鐵、鐵路、建筑等行業的600萬工人參加了罷工。這次大罷工對英國的制造業帶來巨大的沖擊,也影響到投資者對倫敦城的信心。

就在這時候,法國還要趁機搗亂。法國的局勢在1926年下半年漸趨平靜。到了1927年,法蘭西銀行忽然決定,要把其持有的其他國家的貨幣賣掉,增加黃金儲備。對于法國來說,這不過是吸取過去的教訓。畢竟,在1923年—1926年法郎貶值的過程中,法國的黃金儲備嘩嘩地外流,想來還覺后怕。1927年5月,法蘭西銀行行長莫羅(Moreau)要求英格蘭銀行每周兌換價值300萬英鎊的黃金,這可是在英格蘭銀行的背后橫插一刀。5月27日,英格蘭銀行行長諾曼匆匆趕到巴黎訪問。他威脅說,如果法國一意孤行,英格蘭銀行將不得不考慮退出金本位制。莫羅沒想到這位鄰居的家底這么經不起折騰,他只想要黃金,并不想看到英國破產。他想了想,決定轉而向美國要黃金。他又想了想,總覺得還是保險一點好,于是,法蘭西銀行開始積極實施外匯儲備的多元化。

美國股市突然崩盤,英國錯失良機

到了1928年,美國股市大漲,英國再度遇到挑戰。華爾街像一個黑洞,把能吸走的錢都吸走了,德國、法國實業界不得不到英國借錢。英格蘭銀行自己心里清楚,英國哪里有那么多的錢。1929年2月,諾曼又跑到美國,試圖勸說美聯儲提高貼現率,給瘋狂的股市降降溫,卻無功而返。眼看著自己的資金不斷地流走,諾曼最后咬咬牙,把利率提高了1%。如果早半年動手,或許0.5%的利率上調就能遏制資本外流,但到了現在,哪怕一次上調1%,效果仍然毫不明顯。1929年10月29日,美國股市突然崩盤,史稱“黑色星期二”。這倒是給英格蘭銀行留了些喘息的余地。

可惜,這只是風暴到來之前的平靜。本來,這給英國提供了主動采取行動的絕好時機,但正如歷史上很多次危機到來之前一樣,英國政府選擇了在驚慌失措中傻傻地什么也不做。

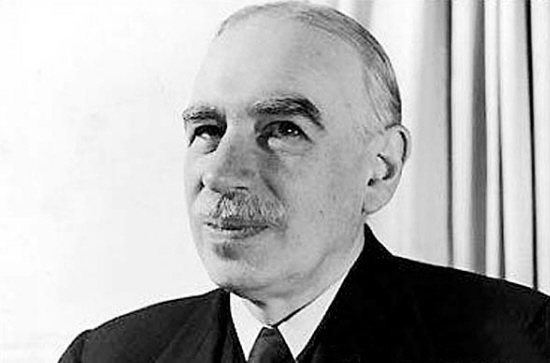

公允地講,當時誰也不知道該怎么辦。各路經濟學家紛紛給政府支招。1930年,政府召集了麥克米倫委員會(MacMillan),聽取各方關于金融與產業形勢的意見。凱恩斯在其中發揮了重要作用,最終的報告就曾經他潤色。但凱恩斯那時的觀點也和大多數經濟學家一樣,堅決反對英鎊貶值。在麥克米倫委員會作證的各位專家里,只有財政部的霍特里(Hawtrey)和劍橋大學的羅韋(J. W. F. Rowe)支持英鎊貶值。

一般認為,凱恩斯是主張政府積極干預的首倡者。在和自由放任學派的爭論中,凱恩斯最終占了上風。他贏得了辯論,但又覺得這種勝利的感覺了無歡娛。凱恩斯內心鐘愛的當然是大英帝國自由、開明的文化傳統,他早年曾經批評那種通過提高關稅來增加就業的觀點,說這是“最粗陋可鄙的保護主義的謬見”。但是,凱恩斯是一個知道變通的經濟學家,他深知昔日的盛世已經一去不返,英國眼下遇到的最棘手的問題是越來越嚴重的失業問題。只有解決了失業問題,才能保住大英的血脈。為了解決失業問題,凱恩斯把能夠想出來的招都列出來了:對進口征稅、獎勵出口、減稅、降息、增加公共支出、對私人投資提供補貼、禁止國外貸款。但他仍然不愿意放棄金本位制。凱恩斯的想法是,如果在國際金融市場動蕩的時候保持巋然不動,說不定還能鞏固英國在國際金融體系中的地位呢。

經濟學家議論紛紛,政治家們莫衷一是。1929年月,工黨上臺。大家都知道英國經濟已經病入膏肓,但到底如何治病,各方始終沒有共識。保守派主張提高關稅。自由黨要求增加公共支出、由政府提供更多的工作崗位。有不少工黨議員支持自由黨的建議,但各位部長大人卻只關注金融市場上的動蕩,不愿再另生事節。

就這樣,英國錯過了主動調整的最佳時機。歐洲的銀行界忽然土崩瓦解。1931年5月,奧地利最大的商業銀行,奧地利信貸銀行(Credit-Anstalt)宣布破產。英國在這家銀行至少有500萬英鎊的存款。7月13日,德國最大的銀行之一達姆施塔特銀行(Darmstadter)倒閉。大約7000萬英鎊的英國貸款被凍結。7月15日,英鎊對美元和法郎急劇貶值。從7月13日到8月1日,在短短兩周半時間里,英格蘭銀行已經失去了價值3300萬英鎊的黃金,價值2100萬英鎊的外匯。

英鎊貶值,英國推出金本位制

按道理來說,英格蘭銀行本應迅速提高利率,但是,不管是出于政治壓力,或是由于寄希望于歐洲大陸的情況能緩解的一廂情愿,英格蘭銀行始終不愿意提高利率。直到7月23日,英格蘭銀行才把貼現率提高1%。這時候已經晚了,加息如同石沉海底,到7月30日,英格蘭銀行不得不把貼現率又提高了1%。

英格蘭銀行都在干什么呢?它在做它最喜歡、也最擅長的事情:直接干預外匯市場。英格蘭銀行不得不在歐洲、美國等多個市場上,同時干預現期和遠期匯率。這不僅是件臟活,還是個累活,但奇怪的是,英格蘭銀行卻始終樂此不疲。為了穩定英鎊匯率,英格蘭銀行付出了慘痛的代價。到八月底,英格蘭銀行砸進去了從法蘭西銀行和美聯儲借的5000萬英鎊,還把壓箱底的1500萬英鎊黃金儲備都投了進去。就連市場也看不懂英格蘭銀行的招數。這是因為,當國外的貸款沒有到帳時,英國會突然撒手不管,不再救市,這更進一步動搖了大家對英鎊的信心。

政治家們也終于感到大事不妙了。議會新成立了經濟委員會。8月12日第一次開會的時候,大家都在討論能否通過財政緊縮,保衛英鎊。8月22日,大家已經著慌了:西江之水,救不了涸轍之鮒。人人都在小聲議論貶值的可能性。

晚了。一切都晚了。8月24日,英格蘭銀行一天就賣掉了價值1200英鎊的外匯,創下單日最高歷史紀錄。9月10日之后,保護英鎊的最后決斗開始了。9月18日和19日,英格蘭銀行的黃金儲備再次大量流失。9月20日,一個星期天,英國正式宣布退出金本位制。

單就經濟效果而言,一方面,英鎊貶值可以刺激英國的出口,改善國際收支失衡。但由于其他國家如夢初醒,紛紛對英國實行報復性的關稅壁壘和貨幣貶值,從凈效應來看,貶值的意義并不大。重要的是,英國退出金本位制之后,仿佛換了一個人。原本是個畏首畏尾、不敢越雷池半步的謙謙君子,突然發現,狂野的生活原來這么爽,于是,干什么的膽子都有了。提高進口關稅、實施資本管制、英鎊一貶再貶,在20世紀30年代,英國的工業以前所未有的速度增長。

但是,英鎊貶值之后,持有英鎊的其他國家的央行遭受了嚴重的資本損失。由于英國帶了頭,整個30年代,世界經濟出現了貿易戰、貨幣戰。更為重要的是,1931年英鎊貶值之后,金本位再也沒有重新建立。1931年英鎊貶值,是金本位制的絕唱。

作者注:本文取材于凱恩克羅斯和艾肯格林,《英鎊的衰落:1931年、1949年和1967年貨幣貶值》(Alec Cairncross and Barry Eichengreen, Sterling in Decline: The Devaluations of 1931, 1949 and 1967)。此書收錄了艾肯格林對1931年英鎊貶值的研究,以及凱恩克羅斯對1949和1967年英鎊貶值的研究,并對三次貶值做了對比分析。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司