- +1

寶寶巴士定位模糊沖創業板IPO,廣告撐起7成營收難逃桎梏

作者:潘妍

出品:全球財說

2021年對于教育行業來說,可謂是多事之秋。據悉,眾多教育機構已開啟大范圍的裁員,教育股股價接連下跌。

其中,教育領頭股新東方-S(09901. HK)自今年2月股價漲至158.8元/股高點后,便一路下行。截至30日收盤,新東方股價已跌至16.8元/股,半年內股價跌幅近90%,市值蒸發超2000億港元。

監管趨緊,行業遭重拳整飭,如何在規范中求變,成為目前教育類機構的首要任務

近期,新東方、好未來(TAL. N)在蘇州市設立的多家公司集體變更了經營范圍,其中新增了藝術、體育、科技類培訓、中小學生校外托管服務等合規項目。

線上機構猿輔導也緊跟趨勢,于本月28日推出面向3-8歲兒童的科學啟蒙教育新品牌“南瓜科學”,主打STEAM教育。

從目前局面來看,大多數機構都試圖向職業類教育,或幼齡孩童素質教育等賽道布局。

近日,兒童啟蒙數字內容供應商寶寶巴士股份有限公司(簡稱:寶寶巴士)向深交所提交招股書,擬創業板上市,計劃募集資金18.48億元。

毛利率奇高 業績卻出現疲軟

隨著三胎政策的下臺,早教啟蒙市場發展勢頭大好。

根據Analysys易觀數據,預計2020年中國早教行業市場規模將達3809億元,同比增長38.56%。

作為一家兒童啟蒙數字內容提供商,寶寶巴士目前已擁有數量眾多的音視頻作品及200多款APP,面向全球160多個國家和地區發行了12種不同語言版本的啟蒙產品。截至2021年5月公司全球MAU達9902.28萬。

根據公司的業務結構來看,寶寶巴士主要采取“免費+廣告”這種傳統互聯網商業模式。

通俗來講,就是通過免費內容吸引用戶來獲取流量,再以給百度、谷歌等互聯網公司做廣告來進行分成;或者將原創音頻通過授權給愛奇藝,騰訊視頻,優酷等視頻平臺獲取相應的收入。

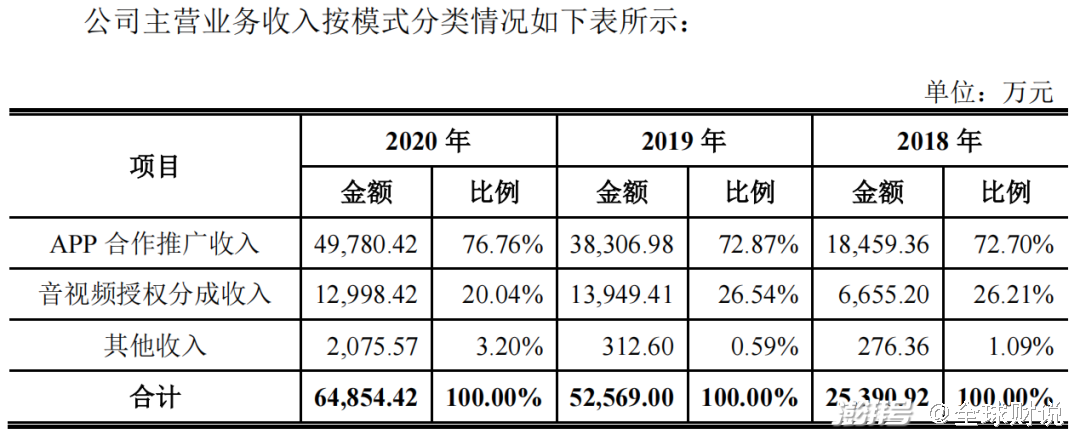

招股書顯示,寶寶巴士超9成的營收來自于APP合作推廣收入及音視頻授權分成收入所得。其中,合作推廣收入占比超7成。

圖片來源:寶寶巴士招股書

如此一看,與其說寶寶巴士是一個早教機構,不如將其定位于一個互聯網企業更加妥當。

由于寶寶巴士特殊的商業模式,公司的營業成本也不太高。2020年,寶寶巴士營業成本僅為3090.29萬元,占總營收比重不足5%。

這就促使了寶寶巴士畸高的毛利率。

招股書顯示,2018年-2020年,寶寶巴士的毛利率分別高達94.76%、96.55%、95.24%。超過貴州茅臺(600519. SH)在2020年91.41%的毛利率。

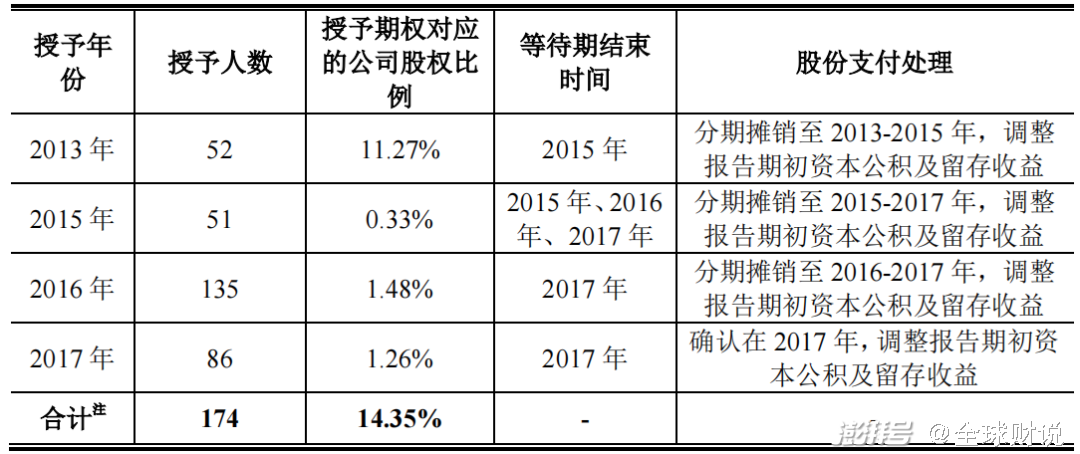

異常優異的盈利能力給了寶寶巴士“放肆”的底氣。2013年以來,寶寶巴士對員工實施了多次股權激勵。

招股書顯示,寶寶巴士曾在2013-2017年實施員工股票期權計劃(ESOP),截至2017年9月簽署紅籌架構拆除協議時,寶寶巴士股權激勵確認的股份支付費用合計為5596.90萬元。

圖片來源:寶寶巴士招股書

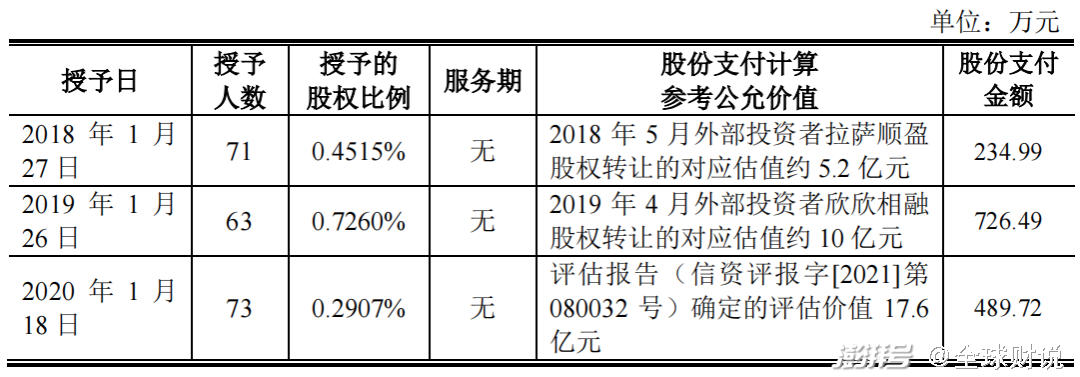

境外ESOP終止后,2018-2020年,寶寶巴士又實施了3次股權激勵,期間確認的股份支付費用合計為1451.2萬元。

圖片來源:寶寶巴士招股書

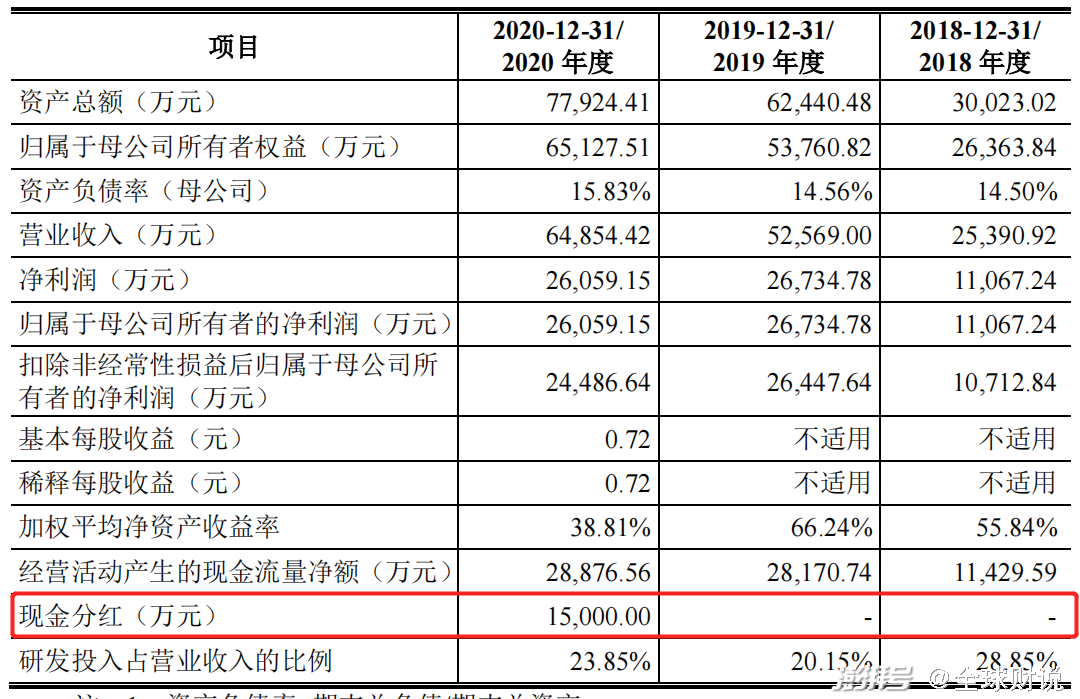

除了上述逾7000萬元的股權激勵費用外,寶寶巴士在2020年還實施了一次現金分紅,金額達1.5億元。

圖片來源:寶寶巴士招股書

成也蕭何,敗也蕭何 難逃廣告主桎梏

堅持內容免費雖然吸引了大量的用戶流量,但過度依賴廣告推廣收入的寶寶巴士就像一個走在鋼絲上的人,隱患難掩。

這一點,從其逐漸疲軟的業績表現中就能窺得一二。

2018年-2020年,寶寶巴士分別實現營業收入2.54億元、5.26億元、6.49億元,2019年、2020年營收增幅分別為107.09%、23.38%。

同期歸母凈利潤分別為1.11億元、2.67億元、2.61億元,2019年、2020年凈利增幅分別為140.54%、-2.25%。

上述可看出,2020年,寶寶巴士的營收增幅出現明顯下滑,甚至當期凈利潤還出現負增長現象。

公開數據顯示,2020年受疫情爆發影響,中國廣告刊例花費同比下降11.6%。目前大多數廣告主仍處于恢復期,當前的投放預算并不高。據央視市場研究《2021年廣告主營銷調查報告》顯示,2021年減少廣告營銷預算的廣告主占比為19%。

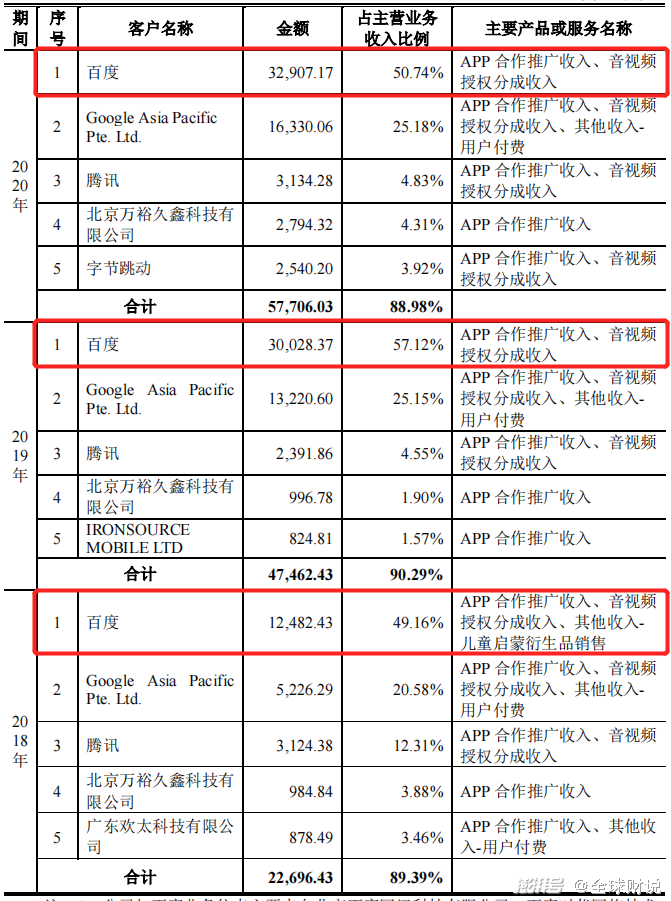

招股書顯示,報告期內,寶寶巴士近8成營收來自百度、Google這兩家。其中,5成營收來自單一客戶百度。

圖片來源:寶寶巴士招股書

由此可見,寶寶巴士若想擺脫大廣告主桎梏,在短時間內并不容易實現。

寶寶巴士似乎也意識到了這一點。

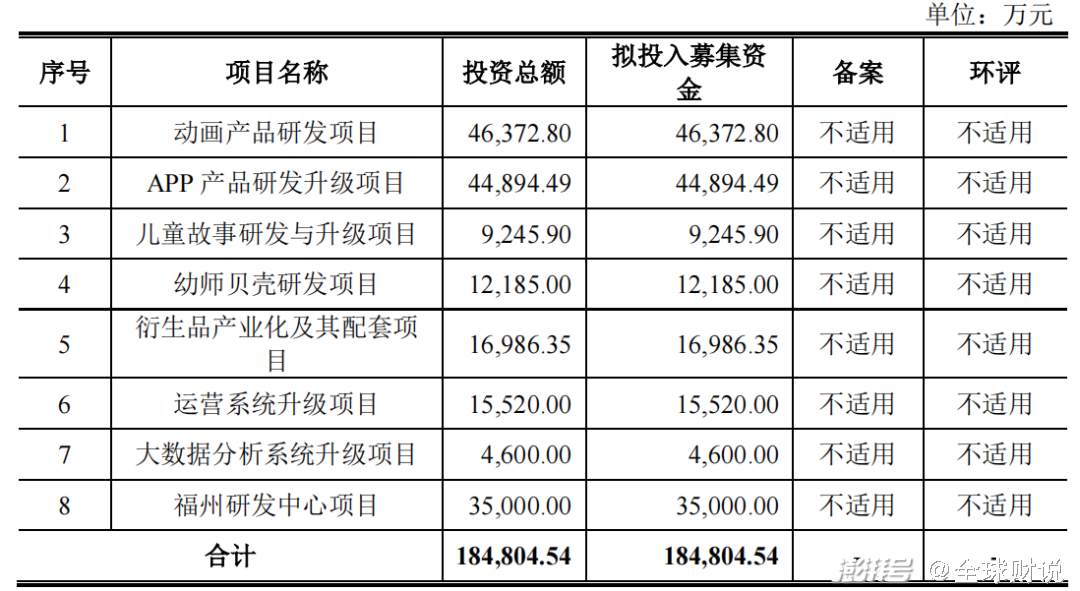

本次募資項目中,寶寶巴士計劃拿出4.64億元用于動畫產品研發項目;4.49億元將用于APP產品研發升級項目;0.92億元用于兒童故事研發與升級項目;1.22億元用于衍生產業化及其配套項目。

圖片來源:寶寶巴士招股書

可以看出,寶寶巴士在升級自身內容創造的同時,正努力打造獨立IP來實現變現。

畢竟對于寶寶巴士來說,比起提升用戶付費規模來實現業績增長,IP衍生品似乎更符合其商業理念。

目前,寶寶巴士已打造出“奇奇”、“妙妙”、“超級寶貝JOJO”、“猴子警長”等IP形象。只是,目前IP衍生品對寶寶巴士業績的幫助還是微乎其微,營收占比不足2%。

海外市場優勢不在 行業競爭壓力顯現

一直以來,寶寶巴士給自己的定位都是全球化的。

根據數據平臺APPAnnie數據,以2020年下載量來看,寶寶巴士旗下APP與字節跳動旗下APP成為AppStore和GooglePlay合并渠道的全球TOP10排名中僅有的兩家中國APP。寶寶巴士也是唯一排進前十的兒童啟蒙數字內容提供商。

值得一提的是,寶寶巴士CEO唐光宇曾在接受采訪時透露,2012年寶寶巴士超7成的收入均來自于中國大陸以外的地區。

而目前寶寶巴士的境外占比卻下降至不到3成。

招股書顯示,2018年-2020年,寶寶巴士的境外收入占比分別為25.34%、28.92%、28.56%。

這背后,或是早教市場已趨近紅海的現實。

在國外市場上,寶寶巴士的競爭對手包括“Cocomelon”品牌擁有者英國公司Moonbug Entertainment、“碰碰狐”品牌擁有者韓國公司Smart Study、“巧虎”品牌擁有者倍樂生,以及全球知名公司Hasbro旗下擁有“小豬佩奇”、“小馬寶莉”等知名IP。

而在國內市場上,寶寶巴士除了需要面對有伴科技旗下的“小伴龍”、芝蘭玉書旗下“貝瓦”兒歌等競爭對手外,還需要面對美吉姆、金寶貝等線下教育機構。

此外,隨著眾多K12轉型公司的加入,早教市場“泛品牌化”已成必然。

硝煙四起,寶寶巴士前路盡顯艱難。可就在這個打響品牌名聲的關鍵時期,寶寶巴士旗下APP卻因違規行為而被通報。

2020年10月27日,工信部發布信息顯示,寶寶巴士旗下奇妙玩具修理店APP的9.50.00.00版本違規收集個人信息。該APP的研發主體是寶寶巴士(福建)網絡科技有限公司。

在此次通報中,寶寶巴士旗下“寶寶動物世界”也因違規收集個人信息被要求整改。

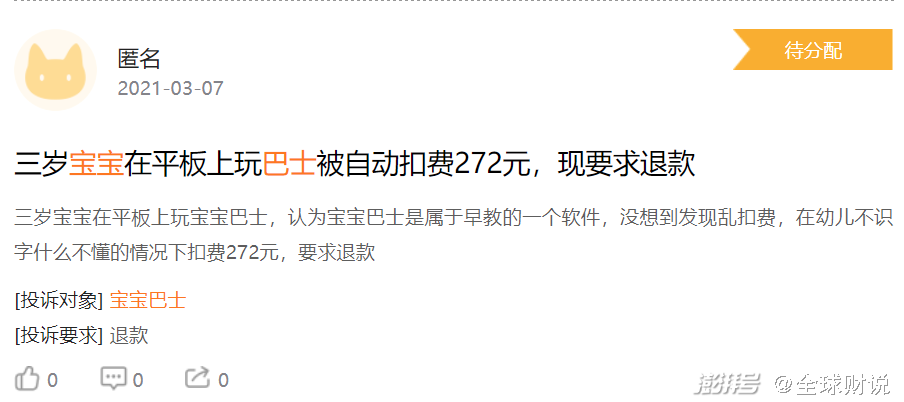

此外,也有不少用戶投訴表示,寶寶巴士APP存在因彈窗廣告,出現兒童誤操作最終造成用戶被誤扣費的情況。

圖片來源:黑貓投訴

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司