- +1

中國出口的喜與憂

原創 CF40研究部宥朗 中國金融四十人論壇

自2020年以來,中國出口逆勢增長,2021年上半年時仍然保持了比較強勁的增速。但今年5月我國出口增速明顯下滑,市場對這是暫時的波動還是下行趨勢的起點較為關注。

最新數據顯示,我國6月出口金額同比增長32.2%,增速較上月加快2.1個百分點,高于預期。市場普遍認為,國際疫情形勢反復之下,外需效應和替代效應仍是6月出口維持高增長的主要原因。

未來一段時間中國出口能否維持強勁增長,直接關系到外需對實體經濟的拉動程度,還涉及工業生產、產業投資、就業形勢等方方面面。近日,中國金融四十人論壇(CF40)青年論壇會員、中銀證券總裁助理、首席經濟學家徐高接受CF40研究部訪談,就中國強勁出口的可持續性以及未來出口形勢等話題分享見解。

圖 / 攝圖網

疫苗接種緩解國際供需缺口的邏輯

在數據中很難得到支撐

2021年上半年,我國出口增速表現不俗。商務部22日披露的數據顯示,上半年中國出口同比增長28.1%,兩年平均增長11.3%,對主要貿易伙伴也實現了較快增長。

究其原因,一是國際疫情形勢不斷反復,多國難以恢復正常的生產秩序,全球供給能力受到沖擊。尤其是去年下半年以來,我國生產能力基本恢復,但其他國家在疫情影響下難以順利復工復產,其出口受阻使得我國出口在全球占比上升。

二是在全球多國的寬松政策推動之下,國際總需求維持在相對穩定的水平。例如,為避免經濟衰退,美國拜登政府推出了大規模財政刺激政策,致使海量資金流入居民部門,居民總收入的不斷推升支撐了美國消費反彈。這些消費需求沿著全球產業鏈傳至我國,帶動了我國出口。

圖1 美國零售銷售出現反彈

數據來源:CEIC Data;數據單位:%

兩方面因素共同作用之下,海外市場需求大于供給,對我國出口產生了較為強勁的提振作用。

但有觀點認為,今年下半年我國出口形勢或將發生較大變化。供給方面,下半年多國或將先后實現疫苗普及,國際供給能力將得到恢復。而需求方面,歐美等國家的宏觀政策空間吃緊,刺激力度或將難以維持。整體來看,國際供需缺口將會緩解,進而拖累中國出口。

在徐高看來,疫苗接種推進使得國際供需缺口緩解的邏輯,在數據中很難得到支撐。

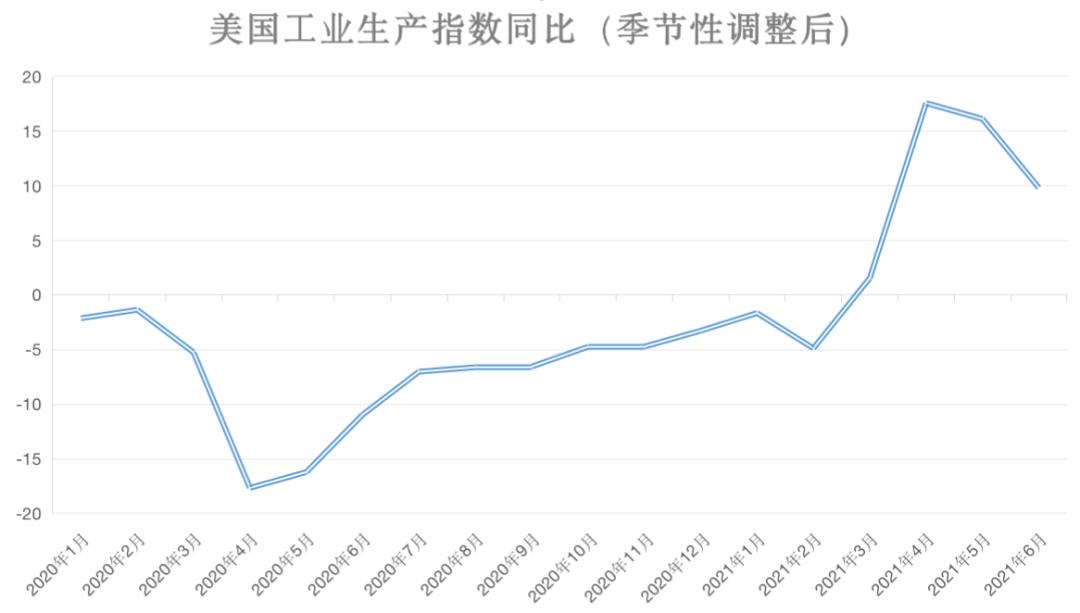

他對CF40研究部表示,其實發達經濟體的工業產出水平已經出現了明顯復蘇,目前與疫情之前的高點相差不大,美國消費品的工業產出也基本上已經回到了疫情之前的水平。所以,就算疫苗進一步接種,發達經濟體的產出擴張也將有限。但是,發達經濟體的需求還將進一步擴張。由此來看,國際供需缺口很難因為疫苗接種而出現緩解。

圖2 美國工業生產基本回到疫情前水平

數據來源:CEIC Data;數據單位:%

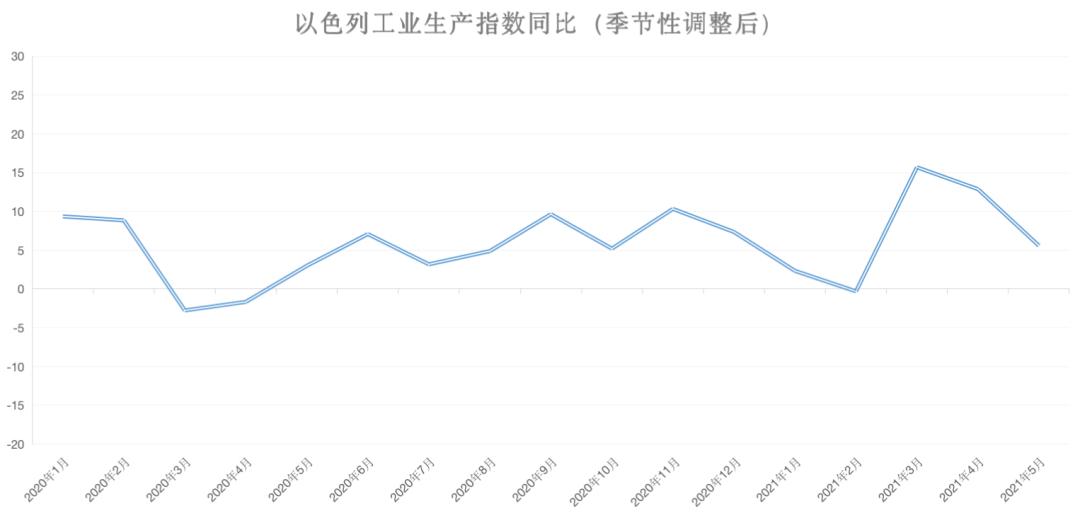

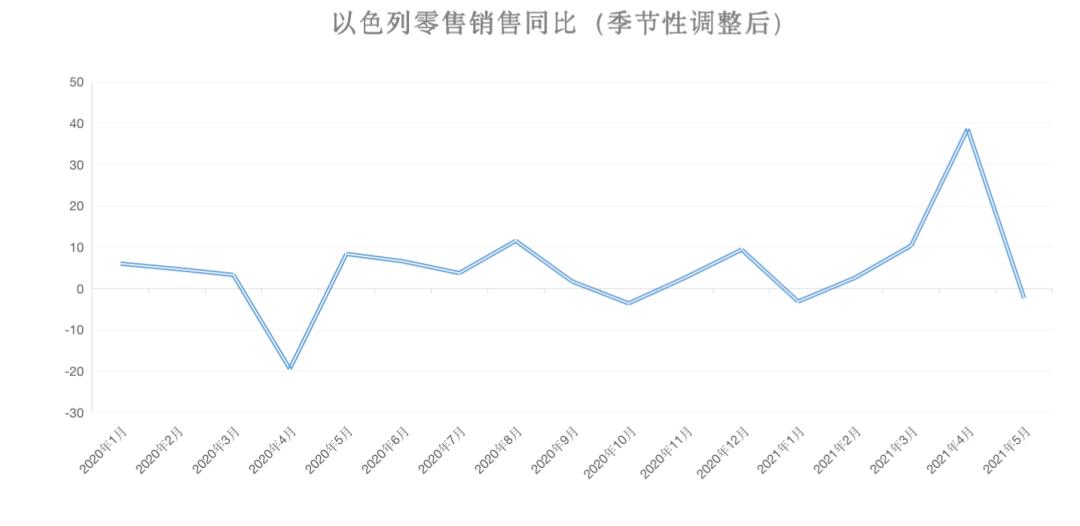

“以色列是全球第一個因為疫苗接種而達成全民免疫的國家,以色列過去幾個月的經濟走勢對發達經濟體未來一段時間經濟走勢的預判具有很強的參考作用。”徐高分析表示,觀察以色列的數據可以發現,在以色列接近全民免疫的時候,其工業產出水平呈現水平震蕩,沒有明顯上升,但其零售水平走高,對于消費品的進口持續大幅擴張。

圖3 以色列接近全民免疫時段的工業產出水平

數據來源:CEIC Data;數據單位:%

圖4 以色列接近全民免疫時段的零售水平

數據來源:CEIC Data;數據單位:%

“因此,發達經濟體達成全民免疫之后,其對消費品的進口需求很可能仍然比較強勁,從而對我國出口形成持續性支撐。”徐高表示。

下半年中國出口的全球角色難被替代

出口的絕對金額仍會較高

對于下半年中國出口的整體形勢,徐高表示,目前來看,其他國家替代我國出口的壓力還不大。

供給方面,一方面是發達經濟體的產出進一步復蘇的空間有限,另一方面則是Delta病毒變種正在海外持續蔓延,使得新興市場國家產出恢復的進程受阻。因此,國際供給能力的恢復仍然障礙重重,今年下半年中國出口在全球經濟中的角色難以被替代。

另一方面,徐高認為,海外需求還將保持在相對旺盛的水平。從基數效應來看,今年下半年的出口同比增速大概率會明顯低于今年上半年,但這主要還是由去年下半年基數升高所導致的。“從絕對金額來看,相信今年下半年我國出口仍會較高,這主要是因為海外刺激政策對其需求的刺激作用還在體現。”

“同時,在發達經濟體中,疫苗接種的推進會使得疫情對經濟活動的影響減少,也會進一步推高其對中國產品的需求。”他由此分析認為,雖然同比增速在下降,但是出口的絕對金額仍然會處在較高水平。

近期出口振蕩的主因在于運力瓶頸

而非海外需求減弱

徐高表示,近期中國出口出現高位振蕩的態勢而未能進一步提升,并非因為國外需求減弱,而是受制于運力瓶頸。

他提出,現在中國面臨的海運出口的運力瓶頸主要來自兩方面。一方面是發達經濟體及我國其他出口國的港口裝卸能力因為疫情而受到影響,使得集裝箱回國的速率相對較慢。但隨著發達經濟體逐步達成全民免疫,這一阻力或將得到改善。

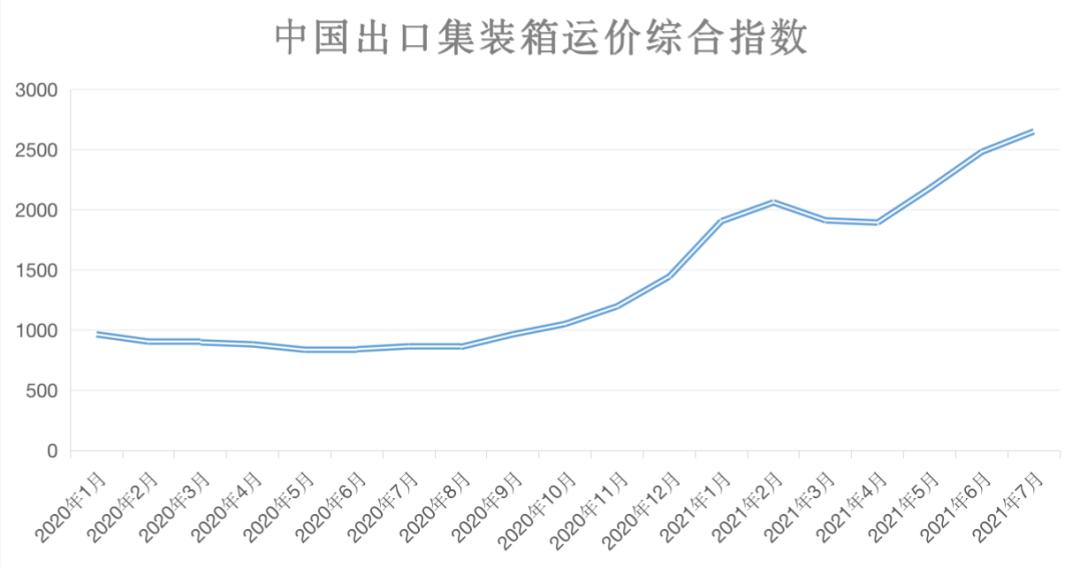

但另一方面,則是整個海運的運力約束。觀察中國出口集裝箱運價指數可知,這一指數本已處在高位,最近又進一步拔高。最新數據顯示,目前我國一個集裝箱到美歐的價格為13000美金左右 ,比疫情前增長了10倍,業內也出現了中國港口集裝箱船“一船難求”“一箱難求”的說法。

圖5 近期中國出口集裝箱運價指數在高位基礎上進一步抬升

數據來源:上海航運交易所

“在出口處在高位增長的情形下,運價還在不斷上漲,這一現象意味著什么?答案就是需求依然很旺,但運力出現了瓶頸。”徐高分析表示,海外需求還是想要買入中國產品,但船和集裝箱的數量一定,運力也就相對固定,無奈之下,只能是集裝箱和運費漲價。

近期有消息稱,2021年上半年,全球造船企業、投資銀行和租賃公司都在全力建造集裝箱船等,中國、韓國和日本的造船廠簽訂的訂單已超300艘,我國出口的運力供應是否能夠因此緩解?徐高對此表示,就算已經開始加速造船,從加速造船到最后形成新的運力,應該還有一個相對較長的過程,所以這一方面的約束估計還會持續存在。

供給瓶頸猶存

國內宏觀政策放松空間可期

“除了海運運力的瓶頸之外,中國目前還存在另一種明顯的供給瓶頸。”徐高表示。

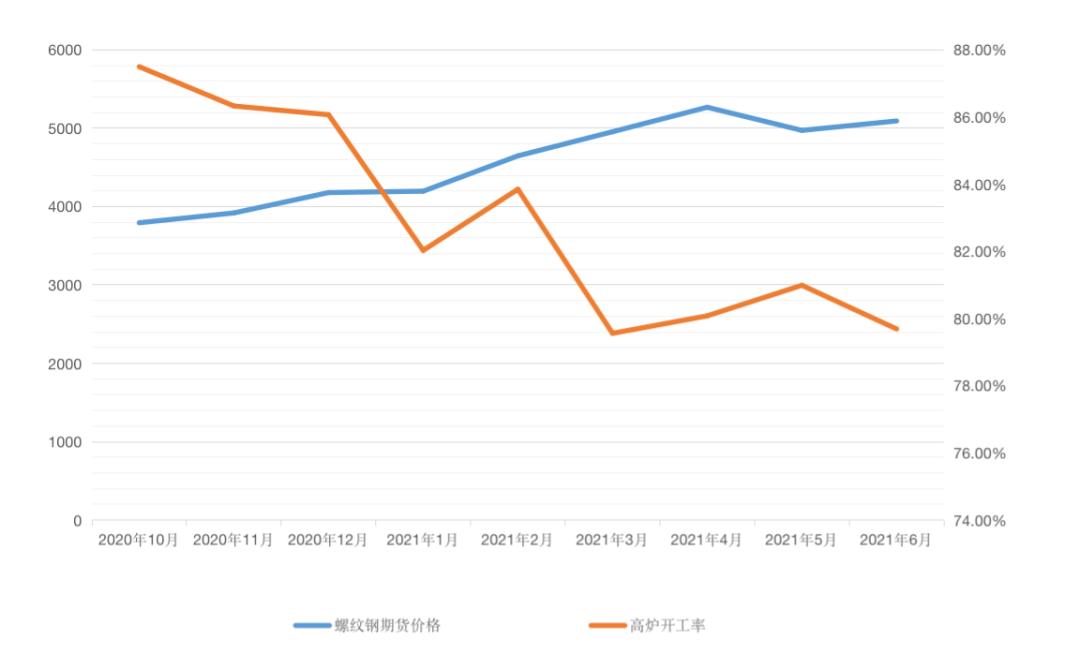

觀察高爐開工率與中國螺紋鋼期貨價格之間的關系可知,從2020年底到現在,二者出現了一種少見的背離現象:一方面高爐開工率明顯下降,另一方面螺紋鋼期貨價格明顯升高。

圖6 我國高爐開工率與螺紋鋼期貨價格的走勢出現背離

數據來源:上海期貨交易所 ;Mysteel調研247家鋼廠高爐開工率

“量縮價漲”的現象,說明供需存在錯位。徐高分析認為,是供給的瓶頸導致了整體價格的快速上漲,而其背后原因可能是國內部分限產政策,比如“雙碳”政策出現行政化執行的傾向。

“這些限產政策,一方面使得我國經濟增長受到了阻力,另一方面也推升了相關行業產品的價格,目前考慮到國際總需求仍然相對旺盛,我國可考慮放松部分限產政策。”徐高強調。

他進一步表示,今年上半年我國外需比較熱,但內需則因為政策偏緊而出現了一定程度的走弱,但這反過來也意味著國內宏觀政策的放松空間還比較大。下半年如果外需走弱,相信國內宏觀政策或將相應放松,通過提振內需來對沖外需走弱,因此我國未來的經濟增長應該能夠保持平穩。

原標題:《中國出口的喜與憂》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司