- +1

家裝行業“水深”,土巴兔玩不起?

三年前,在港交所謀求上市的土巴兔,鎩羽而歸,如今繞道A股市場,再度沖刺IPO。

7月3日,土巴兔向深圳交易所提交了招股書,日前,深交所已經受理了土巴兔創業板上市申請。

據招股書顯示,土巴兔此次公開發行不超過6000萬股,發行后總股本比超過2.4億股,預計募資7.04億元。

由此計算,土巴兔估值約在28億元左右,與老對手齊家網市值不相上下。

而此前土巴兔布局已久的自營家裝業務,已經宣告終止,官方解釋為出于經營戰略調整。

土巴兔斷臂自營業務,也從另一個角度佐證家裝行業盈利“老大難”雜癥。

家裝行業“水深”,未必適用于所有互聯網改造。

01

自營“棄子”

根據土巴兔2018年招股書顯示,2015年- 2018年上半年,土巴兔始終處于虧損狀態,凈虧損分別為7.5億元、5.6億元、11.11億元、6.36億元。

而如今,2018年-2020年,土巴兔營收5.83億元、6.8億元、6.15億元,凈利潤達0.39億元、0.80億元、0.87億元。

從持續虧損到扭虧為盈,官方把原因歸結于砍掉的自營業務。

誠然,自營業務屬于“燒錢業務”,其中涉及研發、設計、營銷和市場等環節,管理難度大,經營成本高,對企業資源消耗極大,且獲得的回報卻不成比例。

如今,在土巴兔業務體系里,自營業務已經被完全“舍棄”。據招股書顯示,土巴兔的自營家裝業務相關收入,主要是在消化前期簽署的自營家裝業務訂單,該業務在2018年和2019年的營收分別為0.8億元、0.2億元,營收貢獻比13.77%、3.08%。

事實上,家裝自營業務在2015年前后,深得各路玩家青睞。2015年9月,土巴兔上線業主與工長/工人直接簽約模式,開啟對自營家裝服務的試水。

除了官方口徑,開設自營板塊是為了管控線下施工流程,保障服務質量。更重要的是,彼時的土巴兔,正在探索第二增長曲線,自營模式的高毛利吸引平臺躍躍欲試。

只不過,平臺運營跟自營家裝團隊終歸是兩碼事,尤其與平臺品牌深度捆綁后,在操作路徑上,存在制約性。

首先,平臺做家裝自營業務,意味著平臺需要統籌全流程,包括設計、施工、流程管理、方案改造、售后保障等等,家裝業又屬于非標化、可復制性差,每個家裝的設計風格依賴于設計師、建筑師以及工程管理通力協同,承諾效果與落地產品有差異,導致品牌聲譽下滑。

其次,資金回籠周期長,家裝前期耗費大量資金,應收款較少,但應付款數量巨大,對于平臺而言,資金很難均勻分配在經營周期中,一旦出現大面積壞賬,很容易導致現金流斷裂。

最后,裝修服務屬于大宗消費品,對于個人用戶來說,服務體驗頻次較低,一次服務的結果,將直接導致平臺的口碑定性,而自營的服務與品牌強捆綁,平臺難免顧此失彼。

在歷經數年“折騰”無果后,土巴兔開始收縮自營業務,截止到2019年,已經徹底放棄自營模塊,土巴兔在自營陣地的“嘗試”也以失敗而告終。

事實上,自營體現的是平臺對服務質量的把控,對家裝行業的認知,對服務內容的深度理解。自營模式下,業主可以直接對接工長,砍掉了各類中介,避免傳統家裝的層層加價。

對于行業而言,提高了對接效率效率,降低裝修成本;對于平臺而言,自營模式的介入,可以嘗試建立行業流程標準化,為第二增長曲線提供可能。

零售商論認為,土巴兔自營“棄子”、斷臂求存,或是一次更大的“失誤”。短期內,“舍車保帥”雖可以讓平臺擺脫虧損困局,專注于平臺撮合服務,但從長遠角度來看,丟棄自營、輕裝上陣的土巴兔,相比于其它流量天團玩家,核心競爭力缺失,自營反而可能是家裝玩家們的護城河。

02

流量采買依賴

進入后互聯網時代,流量被賦予越來越高價值,有以燒錢擴張換市場,亦有投擲千金采買流量,土巴兔無疑屬于后者。

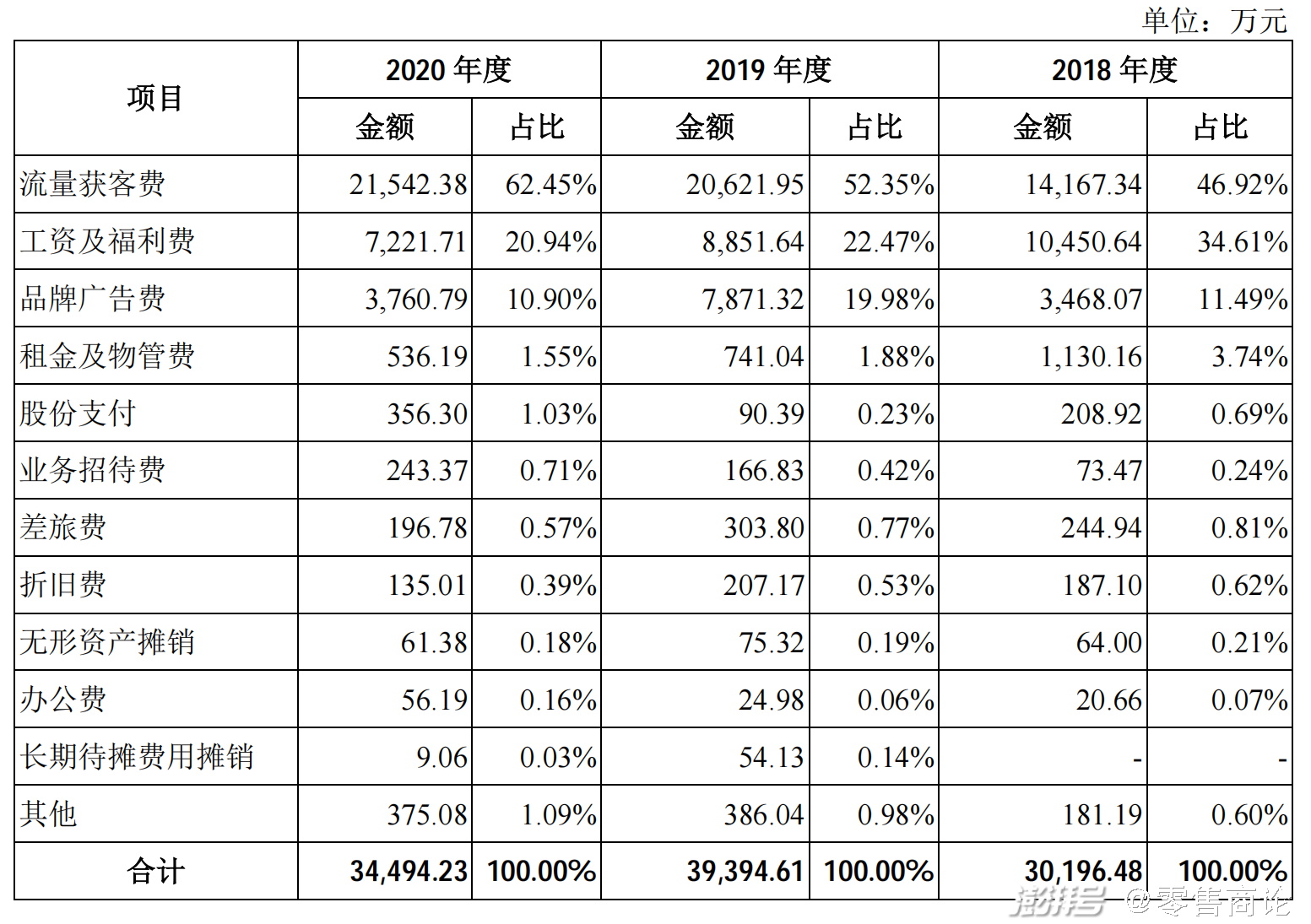

土巴兔各期營銷費用及占比

數據顯示,土巴兔2018到2020年的流量獲客成本一路高企,分別為1.42億元、2.06億元和2.15億元,占整體營收比例高達三成。

土巴兔在過去的三年間,流量獲客成本逐年高企,并且接近三成收入靠流量采買實現,這也表明土巴兔對“買流量”換營收,已經形成高路徑依賴。

從其收入結構上來看,線上平臺的收入占比近100%,其中,76.25%來自智能訂單匹配服務,8.65%來自增值服務,4.52%來自金融推介服務,9.17%來自廣告業務。撮合、匹配供需兩端的信息,仍是土巴兔的核心業務。

而主營業務與用戶規模呈正相關,對流量高依賴性難以分離。一般來說,互聯網流量入口已經被絕大部分巨頭壟斷。

而土巴兔通過采買流量的方式,雖能短時間保持增長速度,但一旦停止投入,業務也將陷入停滯狀態,流量采買并不會改善平臺服務質量。

在黑貓投訴平臺上,目前有關土巴兔的投訴量達到111條。此外,據企查查顯示,目前土巴兔的法律訴訟有381件,其中89件案由為裝飾裝修合同糾紛。

土巴兔涉及的司法案件,圖片來源:企查查

據招股書顯示,此次土巴兔上市募資的7.04億,將用于技術研發及數據平臺升級、補充流動資金等。其中,運營服務中心建設及全渠道營銷建設項目,計劃使用募資3.57億元。

換句話說,在獲客成本節節攀升之下,渠道仍是此次土巴兔募資用途的重點投向。

然而,靠大規模砸錢營銷,雖然能帶來一時的流量和用戶,但服務質量與口碑才是轉化率的基石。

依賴流量采買獲得營收,終歸不是維系平臺增收的長久之計,尤其在自帶流量的巨頭入局之后,這套運作模式也將失效。

03

巨頭圍獵

據Fastdate報告數據顯示,2020年,我國家裝市場規模達到2.61萬億,其中家裝企業數字化轉型比例占到19.2%,家裝線上交易占比僅有9.7%。

從現階段來說,整個家裝市場仍具備較大挖掘潛力,也因此,吸引各路巨頭紛紛踏入家裝行業。

自2020年以來,綜合型電商平臺阿里、京東、國美開始在家裝領域持續加碼。

2020年1月,京東上線京東家頻道,不僅滿足場景化配貨,還提供一對一設計服務;2021年4月,天貓上線了天貓3D家裝城,將3D購物體驗常態化;2021年3月,國美入股裝修平臺“打扮家”,揚言未來三年內年營收要突破5000億。

隨著京東、天貓等電商平臺進入互聯網家裝市場,土巴兔采買的流量優勢也將被大大削弱。

畢竟,綜合電商平臺本身自帶“流量”,既能為用戶提供裝修、建材購買一站式服務,又能利用平臺整合能力,反哺用戶需求。

在流量保有以及獲取這條起跑線上,巨頭們有著天然優勢。

再來看看土巴兔,在品類上,較局限在材料供貨商上,引入的供應商有限;在第二增長曲線上,除開線上平臺主營撮合業務,其它服務如金融、廣告等板塊,營收占比不足兩成,亮點乏善可陳,原定自營板塊作為下一個增長點,如今徹底關閉,沙場折戟又回到了原點。

流量采買失效,第二增長曲線疲軟,在流量、技術、供應鏈等方面不足的土巴兔,面對巨頭們的侵擾,似乎也慌亂了步伐。

上市或許不是最終解,但確實是短時間內土巴兔的“增效藥”,畢竟,流量“奶瓶”也不是說斷就能斷的。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司