- +1

在線教育剎車,火花思維搶跑

2021年6月21日,火花思維遞交上市招股書,號稱“在線素質(zhì)教育第一股”,劍指IPO。

如果上市成功,火花思維將成為繼掌門教育后2021年第二家上市的中國在線教育公司。

2018年3月才正式切入數(shù)理思維小班賽道,僅僅兩年就做到了頭部的位置,并且沖擊上市,可見火花思維的發(fā)展速度之快。

但即使如此,火花思維也難敵巨額虧損,據(jù)天眼查數(shù)據(jù)顯示,火花思維在兩年內(nèi)共計融資6億美元,實際虧損17.3億美元。

不僅如此,火花思維快跑上市的同時,又恰逢國家對在線教育領(lǐng)域監(jiān)管加強,這一領(lǐng)域迎來發(fā)展震蕩,一時之間,各大在線教育裁員信息滿天飛。

那么,火花思維此次“快跑”上市,有何考量?在線素質(zhì)教育,火花思維能不能行?虧損之下,監(jiān)管高壓,火花思維有多少想象力?

高歌猛進:快速奔跑的代價

據(jù)火花思維招股書顯示,其業(yè)務(wù)發(fā)展在2018年及之前效果甚微,2019年開始起步快跑,但此時的在線教育,已經(jīng)開始了燒錢獲客的激烈競爭之中。

火花思維以“在線素質(zhì)教育”為切口,主打“小班教學(xué)”。

據(jù)天眼查數(shù)據(jù)顯示,截至2021年3月31日,火花思維共擁有37.05萬名學(xué)生,比之去年同期13.39萬人,幅高達176.7%。

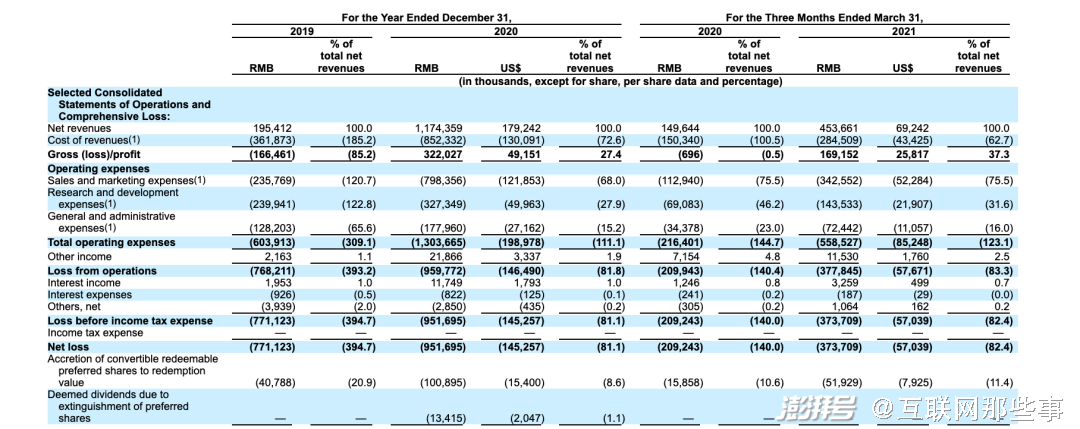

這背后是高額的燒錢營銷,據(jù)招股書顯示,火花思維近兩年內(nèi)已經(jīng)虧損17.3億元。顯而易見,快速獲客的代價是來自于銷售及市場營銷費用的高額支出。

據(jù)天眼查數(shù)據(jù)顯示,2019年火花思維銷售及市場費用支出為2.36億元,到了2020年,這一費用增長至7.98億元,而在2020年第一季度,火花思維的銷售及市場營銷費用已經(jīng)高達3.42億元,如此之高的營銷費用給了火花思維的經(jīng)營很大壓力。

高額的獲客支出帶來的回報也是巨大的,據(jù)數(shù)據(jù)顯示,火花思維2019年實現(xiàn)營收1.95億元,2020年實現(xiàn)11.74億元營收,總比增長501.00%,根據(jù)最新公布的今年第一季度營收數(shù)據(jù),火花思維實現(xiàn)4.54億元營收,同比增長203.3%。

與此同時,據(jù)CIC(灼識咨詢)數(shù)據(jù)顯示,以2020年營收和學(xué)生人數(shù)的數(shù)據(jù)作為指標(biāo),火花思維已經(jīng)是中國最大的在線小班教育公司。

不過在高額的營銷費用,加之占比近三成的研發(fā)費用,以及運營費用之下,即使年收十幾億也入不敷出。

我們縱觀火花思維的兩年成長史,快速增長的學(xué)生人數(shù),看似紅火的生意,好似火花思維如日中天,但仔細拆解后發(fā)現(xiàn),火花思維也迎來了自己的內(nèi)憂外患之年。

內(nèi)憂外患:火花思維在“賭”?

實際上業(yè)務(wù)虧損并不算什么,哪怕是跑了這么多年的美團依舊處于虧損,長視頻三巨頭愛優(yōu)騰訊虧損已成常態(tài),甚至是同賽道的在線教育玩家虧損的仍然不少,因為資本市場相信,他們的業(yè)務(wù)始終擁有著“新故事”。

但火花思維的可能沒有這么好命。

內(nèi)憂困境,小班課堂壓力更大。

從營收來看,2019年到2020年,火花思維的小班課程占營收的比例分別為99.2%和95.6%,2021年第一季度這一比例達到92.3%,可以看出火花思維也在逐漸發(fā)展其他業(yè)務(wù),用于較少當(dāng)前單一業(yè)務(wù)小班課所占的比重,近九成的營收占比,也顯得火花思維的業(yè)務(wù)線很是薄弱。

實事求是的說,小班教學(xué)確實擁有著巨大的潛力,據(jù)數(shù)據(jù)顯示,2020年中國在線小班K12課外輔導(dǎo)市場已經(jīng)達到119億元,預(yù)計到2025年達到1012億元。

但小班課堂,意味著更低的師生比(即一個老師配備學(xué)生的個數(shù)),師生比較低,師資成本也就越高,運營壓力也會比同等情況下的大班要高得多。

據(jù)數(shù)據(jù)顯示,火花思維的單位運營成本是學(xué)而思的2.7倍,是新東方的2.2倍,是高途的1.75倍。這也就意味著火花思維的毛利率將會進一步壓縮,如果無法保持強勁的用戶增長,火花思維的經(jīng)營將會很緊張。

另一方面,當(dāng)前的在線教育已經(jīng)進入精細化運作,私域流量運營開始成為主流,火花思維還需要布局。

外患襲來,行業(yè)監(jiān)管更嚴。

如果說2019和2020是在線教育的春天,那么緊接著的2021就是在線教育的寒冬。

早在今年三月份,“6歲以下禁止學(xué)科培訓(xùn)”等傳言就已經(jīng)不脛而走,今年六月,市場監(jiān)管部門更是發(fā)文稱,對包括作業(yè)幫在內(nèi)的15家校外培訓(xùn)機構(gòu)的虛假宣傳等違法行為共計罰款3650元。

當(dāng)下在線教育領(lǐng)域,培訓(xùn)市場的監(jiān)管紅線走向,依舊有些巨大的不確定性。

縱觀整個在線教育領(lǐng)域,已經(jīng)有不少風(fēng)雨來臨前的征兆產(chǎn)生。2021年6月7日,鴨鴨啟蒙的許多員工等待離職,而“鴨鴨啟蒙”屬于作業(yè)幫旗下項目。

另一場選手高途課堂傳出旗下早幼項目“小早啟蒙”將要砍掉,該項目團隊成員高達千人之眾,可見形式之緊迫。

還有一些企業(yè)在面對監(jiān)管壓力時,選擇改名收縮業(yè)務(wù)轉(zhuǎn)型,例如一些企業(yè)在嘗試“去AI化”,在線教育頭部玩家“猿輔導(dǎo)”旗下“斑馬AI課”改名“斑馬”;好未來旗下“小猴AI”更名為“小猴啟蒙”;并且這些企業(yè)正在朝著素質(zhì)教育靠攏,想要拿掉自身的“應(yīng)試屬性”,但即使是如此,也無法保證眾多在線教育玩家主打的“在線素質(zhì)教育”的監(jiān)管會放松。

而在相關(guān)規(guī)定規(guī)定逐步推出之時,火花思維是否是在“賭”這一場上市之戰(zhàn)?

那么,火花思維,還有多少想象力?

火花思維:難逃在線教育魔咒

首先,火花思維的三大課程為國文素養(yǎng)、英語培訓(xùn)、數(shù)理思維,本質(zhì)上依舊是面向3-12歲的學(xué)科素質(zhì)教育,不論是受眾人群還是課程方向都遠比應(yīng)試學(xué)科要狹窄。

其次,當(dāng)下愈加高昂的獲客成本之下,是艱難的盈利水平。據(jù)數(shù)據(jù)顯示,在線一對一的客單價大約為150元/h,在線小班客單價平均為70元/h,而大班課客單價卻為40元/h,2020年,大班課的整體毛利率達74%,小班課火花思維的毛利率卻僅為27%,約為其三分之一。

在監(jiān)管壓力的加持下,當(dāng)下的資本并其實不看好在線教育賽道,據(jù)數(shù)據(jù)顯示,6月18日,也就是監(jiān)管政策發(fā)布之后,好未來大跌13.98%,較之今年2月的90.81美元下跌至20.62美元,降幅高達77%,市值跌去452.7億美元,當(dāng)日新東方跌去9.7%,而距離今年二月的最高點,新東方已經(jīng)下跌了62%。

而如今內(nèi)外波動不斷,在線教育就像蒙上了一層陰霾,不知何時才能重回高峰。而小班課程的難度更是不小,滿班率、內(nèi)容開發(fā)、運營、師資培訓(xùn),都是火花思維急需解決的難題。

如果從資本的角度來看,火花思維除了要“搶跑”上市之外,還需要做的是如何將自己“換裝”,據(jù)數(shù)據(jù)顯示,2020年8月,火花思維推出“小火花AI課”,主打AI互動,定位低幼學(xué)段素質(zhì)教育產(chǎn)品。據(jù)火花思維公布的今年第一季度數(shù)據(jù),火花思維的AI互動課已經(jīng)加快了城市滲透,開始盈利,并在該季度占據(jù)了總營收的7.75%。

不過不論是主打小班課的火花思維,還是大班課的學(xué)而思,在當(dāng)下監(jiān)管進一步加強的情況下,在線教育儼然成了一塊燙手山芋,火花思維再怎么掙扎都難逃“魔咒”。

但對家長們來說,眼花繚亂的各種概念課程,全員雞娃之下,已經(jīng)不知道去哪里找到教育的“凈土”了。

參考資料:

數(shù)據(jù)來源:火花思維招股書、天眼查

圖片來源:網(wǎng)絡(luò)

多知網(wǎng):火花思維提交赴美IPO招股書:2020年營收11.74億元

子彈財經(jīng):在線大班課模式,為何不香了?

壹DU財經(jīng):K12教育熄火,素質(zhì)教育接棒?

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司