- +1

即時配送賽道鏖戰猶酣,順豐同城赴港IPO,燒錢仍難突圍

作者:潘妍

出品:全球財說

近日,順豐控股(002352. SZ)旗下杭州順豐同城實業股份有限公司(簡稱:順豐同城)正式向港交所遞交招股書。

據順豐控股公告,此次分拆上市將搭建順豐同城國際資本運作平臺,拓展子公司多元化融資渠道。此外,順豐同城所募得資金將主要用于主營業務拓展及補充流動資金。

新賽道,老玩家 巨頭們的燒錢游戲

近幾年,快遞行業的價格戰已上升至白熱化。

據相關統計,2020年全國快遞平均單價為10.55元,同比下降10.6%。各公司平均快遞單價均出現下滑,通達系企業單價降至2.2-2.3元,降幅高達20%-30%;順豐快遞平均單價為17.8元,同比下降18.9%。

而價格戰的背后,往往伴隨行業紅利的消失。

在此背景下,順豐一直嘗試“破圈”試水新業務。但無論是“順豐優選”、“順豐E商圈”,還是順豐重資打造的實體體驗店“嘿客”都沒有實現較好成績。

相較之下,同城業務雖是追隨行業熱潮,但從業務關聯性方面,亦或發展節奏上,都比較符合順豐的整體調性。

那么即時配送賽道能成為快遞企業的突破口嗎?

雖即時配送是在近兩年得以快速發展的新興行業,但該賽道已顯非常擁擠,成為各大巨頭又一爭搶的“大肥肉”。

除閃送、我達、UU跑腿等新興即時配送企業外,傳統快遞企業以及各類電商、互聯網巨頭均已在此布局。

2016年,京東到家與達達合并;2018年,蘇寧推出“蘇寧秒達”;2019年,美團推出“美團配送”;同年,阿里巴巴餓了么旗下“蜂鳥”宣布單飛,順豐同城也正式開始運營。今年,滴滴、哈羅、曹操出行等出行車平臺也紛紛計劃入局同城即時配送賽道中。

據艾媒咨詢數據顯示,2020年中國即時配送的用戶規模已達5.06億人。

不過,值得注意的是,目前即時配送市場已形成美團、阿里餓了么、京東達達三強格局,三者合計占據75%以上的市場份額。

顯然,順豐同城在這場燒錢圈地的鏖戰中并沒有占領先機。

騎手外包成本近50億元 已超過同年營收金額

2016年,順豐同城僅作為一個業務部門面世,負責同城即時配送服務。2019年起,順豐同城單獨剝離,進行獨立化、公司化運作。截至2020年,順豐同城已開拓了餐飲、商超、生鮮、服裝、醫藥、3C數碼、辦公急件等配送場景。

2018年-2020年,順豐同城的訂單總數分別為7980萬筆、2.11億筆、7.61億筆,年復合年增長率達208.7%。

隨著營業規模的擴大,順豐同城的收入也不斷提升。報告期內,順豐同城分別實現營業收入9.93億元、21. 07億元、48.43億元,年復合增長率達237.67%。

使順豐同城營收規模能如此迅速增長,與其玩命“砸錢”擴張市場不無關系。報告期內,順豐同城呈持續虧損,分別虧損3.28億元、4.70億元、7.58億元。

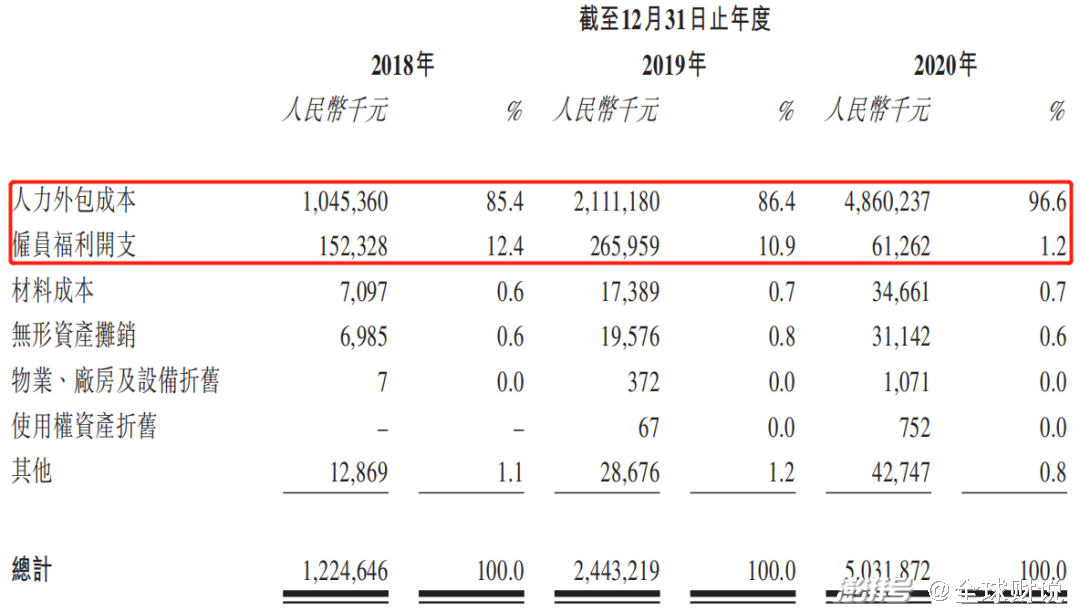

從成本結構來看,順豐控股因眾包騎手所產生的人力外包成本非常高,這也是致使公司大額虧損的主因。

招股書顯示,報告期內,順豐控股營業成本分別為12.24億元、24.43億元、50.32億元。其中9成以上用于人力外包成本及雇員福利兩項開支中。

2020年,光是向外包公司支付騎手的外包成本就用掉了48.60億元,已超當年營收額48.43億元。

圖片來源:順豐同城招股書

招股書顯示,截至2021年5月31日,順豐同城注冊騎手已超過280萬名。

同時,順豐同城的銷售及營銷開支、研發開支及行政開支也同樣激增。報告期內,三項費用合計額分別為1.30億元、2.42億元、5.98億元。

此外,順豐同城近年也持續出現了經營性現金流為負的情況。2018年-2020年,公司經營性現金分別為-3.67億元、-6.56億元、-5.63億元。

資產結構方面,截至2020年末,順豐同城的現金及現金等價物為2.63億元;由借款及租賃負債組成的即期債務為3.78億元,由租賃負債組成的長期債務為2571.4萬元;資產負債率為74.1%。

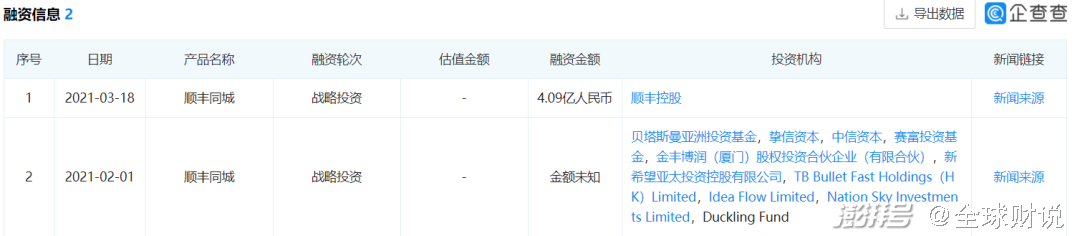

招股書顯示,順豐同城已經歷A輪、A+輪及B輪融資。其中,B輪融資發生在今年3月,順豐對其增資了4.09億元,投前估值達90億元。

圖片來源:企查查

經歷多輪融資后,順豐控股仍保持著對順豐同城的絕對控制。招股書顯示,截至今年6月21日,順豐控股全資子公司順豐泰森有權行使順豐同城75.1%的表決權,為其控股股東。由于王衛是順豐控股的實控人,因此王衛也被視為于順豐泰森擁有權益的股份中擁有權益。

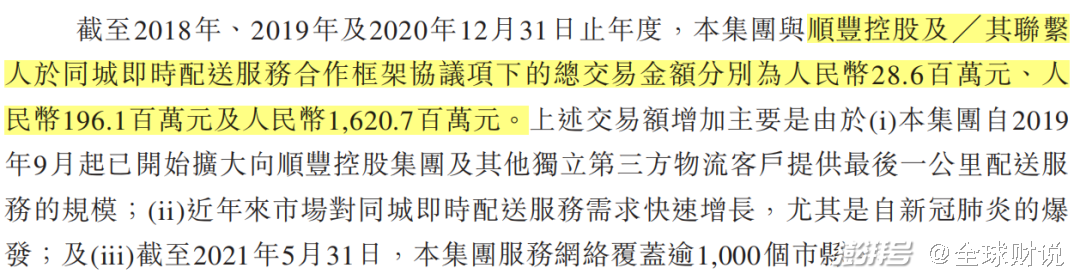

值得注意的是,順豐同城與順豐控股的關聯交易在2020年大幅增加。

2018年-2020年,順豐同城作為服務供應商,向順豐控股及聯系人提供的同城即時配送服務的總交易金額分別為2860萬元、1.96億元、16.21億元,年復合年增長率達282.35%。

圖片來源:順豐同城招股書

順豐控股半年內股價“腰折” 業績再次下挫 原因幾何?

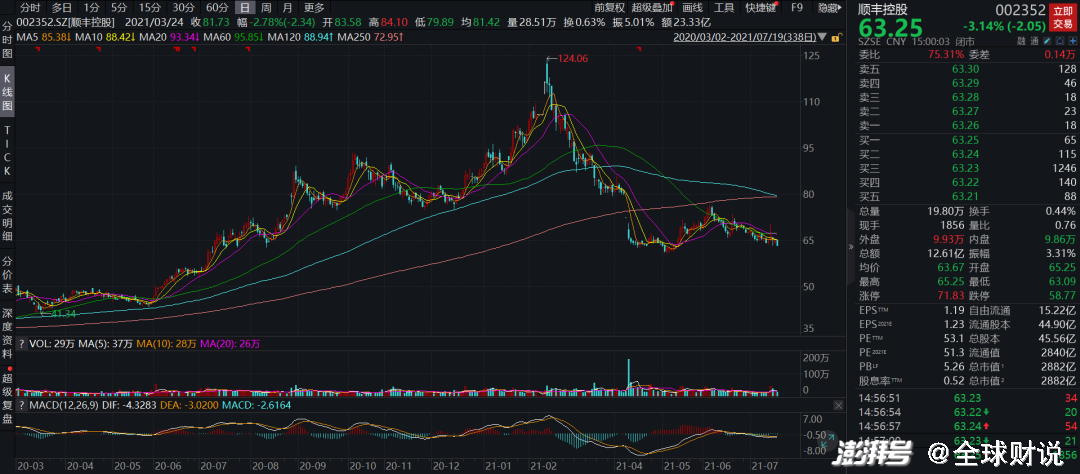

值得一提的是,母集團順豐控股作為各路資金追逐的大白馬,股價在2月份漲到124.06元/股高點后,股價便一路下行,最低跌到60.61元/股。

截至7月19日收盤,順豐控股報收63.25元/股,總市值為2882億元。

與2月份的歷史最高價相比,股價近乎“腰折”,市值蒸發近3000億元。實控人王衛持有順豐控股59.29%股份,對應身價縮水超1700億元。

圖片來源:Wind

而致使順豐控股股價跳水的,除市場調整等因素外,其史無前例的巨額虧損是最主要的原因。

2021年一季度,順豐控股虧損近10億元后,順豐控股凈利潤下滑趨勢仍未能得到有效遏制。

在最新披露的2021年上半年業績預告中顯示,順豐控股上半年盈利6.4億元至8.3億元,同比下降78%至83%。上年同期,公司盈利37.62億元。

對于業績下滑的原因,順豐控股表示公司圍繞進一步提升綜合物流服務、供應鏈解決方案能力的發展方向,繼續加大新業務開拓及資源投入力度、整合并優化資源、夯實運營底盤,該等投入將導致成本階段承壓。

而二季度業績好轉,主要是由于公司持續審視各業務線的資源投放,加強了資源整合優化,使部分產能瓶頸得到緩解,加上第二季度生鮮時令旺季的助推,盈利性較好的時效快遞業務量環比明顯回升。

隨著股價的下跌,“順豐系”卻開始頻繁進行資本運作。

今年5月,順豐房托REIT基金剛剛上市,順豐便宣布收購嘉里物流51.8%股權。短短一個月后,又把順豐同城送入上市進程。

而那個“理想焦慮”、“最后悔上市”的王衛,也將迎來他的第二家乃至第三家上市公司。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司