- +1

在線英語培訓已成紅海,流利說沒有退路

編輯 | 于斌

出品 | 潮起網「于見專欄」

沒有人能夠想象,在人們對于燒錢習以為常的在線教育行業,停止了資本拼殺,結果會怎么樣。據「于見專欄」 觀察,以少兒英語在線培訓為定位的流利說,就正在將這種市場環境理想化。

甚至有業內人士調侃,一貫激進的流利說已然放棄了燒錢的信仰。不過,與其說其選擇步伐沉穩是主動求變,不如說這是其營收、付費用戶等核心業績指標一降再降的被動選擇。甚至有人這樣形容流利說,正在失去未來的流利說,或許是置之死地而后生。

「于見專欄」認為,這樣的說法并非空穴來風。要知道,盡管從其近8個季度的單季凈利潤變化來看,自2020財年的第一季度起,流利說的單季度凈虧損有了明顯收窄。但是其終究沒有走出無法盈利的泥沼,而被投資者質疑最多的,不是其野蠻生長一路狂奔,而是節衣縮食以求生存。

付費用戶下降,股價“跌跌不休”

據了解,流利說上市至今,已累計虧損近18億元。因此,流利說可能不是不再熱衷燒錢了,而是確實燒不起了。不過,流利說在Q1財報公布后表示,其已實現了首次季度盈利。而且,業績公布當日,公司股價以26.75%的漲幅收盤于1.99美元/股。

但是,對于了解行業的投資者,多數認為其股價單日暴漲26.75%,只是曇花一現。這從其上市以來,股價跌幅已經超過85%,甚至瀕臨退市的邊緣就可以窺見一斑。因此,當少數股民在為投資了流利說而沾沾自喜、歡呼雀躍后,卻因為理性的看到了其數年的表現,而變得心灰意冷。

據觀察,流利說實現單季度盈利,并不是找到了更優的商業化模型,而是通過嚴控成本費用,提高利潤率,由此帶來的副作用,也是顯而易見的。

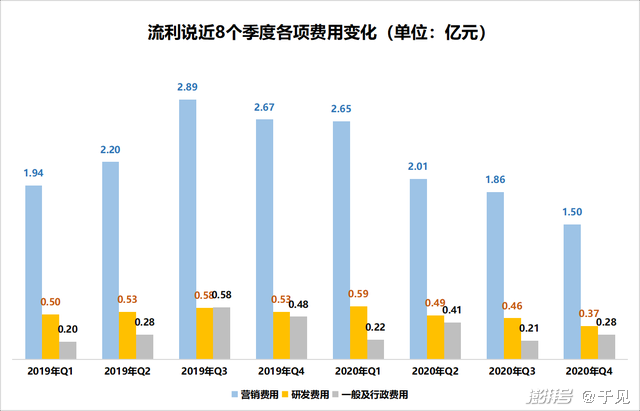

公開數據顯示,其自2019年第三季度開始,就不斷節衣縮食,成本支出一再銳減。

不過,天下沒有免費的午餐。投入下降的同時,也帶來了其用戶規模和付費用戶的下滑,營收增幅也隨之放緩,甚至出現了負增長。

值得一提的是,其經營成本中,減幅最大的就是銷售費用。而銷售費用絕對金額從2019年第三季度最多2.89億元,減少至2021年第一季度的不到1億元,占比總營收的比重,也從最高116%下滑至47%。

與此同時,作為“AI教育第一股”流利說卻在減少研發費用。例如2020年第四季度,流利說研發費用為3720萬元,環比減少18.9%,比2019年同期的5320萬元減少30.1%。

不過,其營收與用戶量的增長,在某種程度上與其銷售費用的投入并不成正比,以2020年Q4為例。彼時,其營銷費用占比為70%,高于Q3的62%,但付費用戶卻減少10萬。與此同時,其2021年第一季度付費用戶規模,更是同比下降幅度為67%。

與此同時,2021年第一季度,雖然首度扭虧為盈,但是營業收入同比卻繼續下滑13.05%至1.99億元。因此大幅消減經營支出獲取的正向盈利,也為視為短暫的繁榮。

至此,似乎也宣告了,流利說通過降低營業成本的方式,很難支撐其持續盈利。甚至于其在剛剛過去的第二季度是否能夠再次盈利,也得打個問號。營收與用戶增長均承壓的情況下,流利說的燒錢獲客之路,也幾乎走到盡頭。

因此,也不難理解,流利說不被資本看好,沒有投資者加持的背后原因。流利說在資本市場表現,更是差強人意,甚至一路呈現下降趨勢。

至2021年1月4日,收盤價1.44較上市首日收盤價12.65,下跌了88.5%;總市值較上市首日縮水88.2%。逐步靠近強制退市的標準;換手率低,被關注較少。而此時手中持有流利說股票的投資者,更像是手捧著燙山芋,甚至找不到接盤者。

模式老套,光芒褪盡

如果問流利說有什么值得稱道之處,或許是其曾經對資本信誓旦旦的講了一系列動人的故事。雖然其曾經的"AI智能教育3.0"、微信生態教育產品、班課1V1外的新模式等的光環仍在,但是由此帶來的品牌影響力卻在日漸下滑。

有數據為證。其單季度付費用數一直呈下降趨勢,2019 Q4單季付費用戶約70萬,2020 Q4約50萬;從搜索的角度來分析,自上市后,搜索指數持續下降;據易觀千帆數據,流利說APP 2020年的月活從更是4月的893萬下降到10月的581萬。要知道,2020年可是在線教育的爆棚期,流利說卻交出這樣的市場成績單,其慘淡與落寞可想而知。

在線教育行業習慣用單位經濟模型來形容其商業模式的科學性。不過不幸的是,流利說還沒有跑正其單位盈利模式。而《精益創業》中所謂的MVP理論,流利說也沒有用數據得以驗證。因此,其也逐漸被投資者、用戶雙向拋棄。

「流利說」的模式,區別于一般的在線教育業務模式,大班課、小班課和1V1,而是采用的“AI老師”,即以“智能互動”的內容代替老師授課。而其商業模式,大部分遵從了一般在線教育業務的模式,除了AI這個創新點,并無太大可取之處。

而且,在AI教學上,也并非流利說首創。而在少兒英語的賽道上,除了猿輔導的斑馬英語,也包括好未來旗的小猴AI課、字節跳動的瓜瓜龍英語、作業幫的鴨鴨英語等在線教育巨頭。據《2020中國K12在線英語發展藍皮書》顯示,51Talk以46%的市場份額高居行業第一,噠噠英語和流利說以18%和16%的市場份額位列第二、三位。

相比之下,流利說的模式可謂十分老套,毫無新意,甚至連昔日號稱微信生態教育產品的光芒也基本褪盡。留下的,卻是其產品低單價的硬傷,以及營銷費用的居高不下與經營層面的入不敷出。因此,業內也有人如是說:流利說正在加速失去未來。

口碑下滑內憂外患,流利說恐難翻身

冰凍三尺非一日之寒。從用戶端的實際反饋來看,流利說的頹勢,并非一天二天。其現有的課程,也并不能夠讓付費用戶滿意。

「于見專欄」在黑貓投訴平臺,針對流利說“虛假宣傳、誘導消費”的投訴泛濫成災。產品包括了流利說旗下的的懂你小班課、少兒英語流利說、流利說閱讀、流利說試聽課、流利說黑金課等課程類型,幾乎無一幸免。

而投訴內容包括系統中斷打卡、打卡沒有記錄無法返現、未告知高價購買正價課程、未購買正價課程導致特價課包不發貨、銷售人員半夜騷擾推銷。甚至有客戶通過電訴寶等平臺表示,被惡意開通學員學習套餐、導致課程失效等問題。相關投訴數量,更有近千條之多。

值得一提的是,根據“電訴寶”受理的在線教育領域用戶有效投訴顯示(依據投訴量排行),“英語流利說”排名第十五。

如果說其投訴不斷、口碑下滑是其外憂,那么其商業模式既不能增收,也不能增利,恐怕是其難以規避的內憂,甚至是長期壓在心頭的焦慮。

據了解,流利說也并非沒有意識到這樣的致命傷,并嘗試轉身少兒英語主課程,瞄準了從幼兒園到9歲的初學者。

數據顯示,其自2020年開始上線以來,營收貢獻占比從第一、二季度的10%攀升至第三季度的15%以上,甚至環比增長超過了50%。

正當流利說剛剛嘗到該類業務的甜頭,試圖施展拳腳的時候,教育部的一紙文件,讓其一朝回到解放前。今年3月底,教育部發布《關于大力推進幼兒園與小學科學銜接的指導意見》,提出包括校外培訓機構不得對學前兒童違規進行培訓,小學嚴格執行免試就近入學、不得設學前班等具體要求。

很顯然,流利說的該項業務正在面臨趨嚴政策的監管,因此對應的現金流貢獻也急轉直下。據流利說在業績指引中表示,對于2021年第一季度,公司目前預計凈收入將在1.8-2億元之間,這將意味著,比去年同期的2.28億元再度減少約12.4%-21.2%。

由此可見,擺在流利說面前的,不只是用戶的質疑聲不斷,更是其擦邊學科教育的巨大政策風險。

而其過往的AI英語教育,也不再是其不二之選,甚至在各種強勁對手的廝殺下,很難成為其獨特的賣點。至此,流利說AI教育第一股的光環,似乎也不復存在,而其通過節衣縮食的方式,或許可以解決其短期的現金流之困。但是從長遠來看,或許與其盈利拓展的目標,漸行漸遠。

結語

早期的流利說,憑借其在AI教育上的創新,于在線教育市場擁有一席之地。但是隨著其面臨的市場環境渾然復雜,顯然已經亂了陣腳。甚至有業內人士發現,流利說已經放棄了在線教育行業普遍的“燒錢”信仰,試圖通過“勒緊腰帶過日子”熬過其艱難時期。

不過,流利說的癥結并不在于其短期不能盈利,而是從單位經濟模型上,就沒有得到資本的認可,甚至讓投資者信心喪盡。與此同時,其差強人意的服務與品牌口碑,更是其揮之不去的陰影。多重重壓之下,恐怕流利說并非單靠節省一點經營費用,就能咸魚翻身。

「于見專欄」認為,流利說的困境,或許并非沒有解藥。只要在線教育還有機會,流利說至少比尚未入局者多很多籌碼。只是,其是否能夠笑到最后,笑得最美,既要看時勢,也要看其造化。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司