- +1

美債收益率曲線平坦化的原因及后市展望

在美國經濟復蘇、通脹壓力回升、美聯儲貨幣政策邊際轉鷹的背景下,理論上基本面和政策面均支持長端名義利率上行。但近期美債長端收益率卻意外“跳水”,創下2月以來的最低水平。本文將通過三因素分析框架解讀美債收益率超預期波動的原因,在此基礎上分析預判后續走勢。

一、近期美債收益率曲線趨平

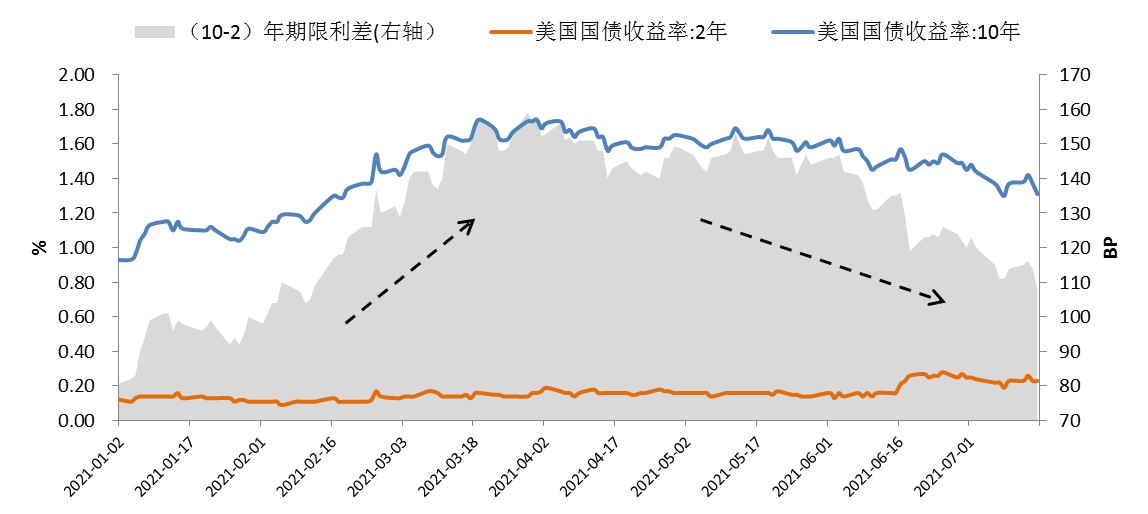

今年上半年,美國國債長端收益率在全球再通脹與疫后經濟復蘇的交易邏輯下大幅攀升,收益率曲線趨陡,(10-2)年期限利差由年初的82BPs擴大至3月29日的最高點158BPs。5月以來,受美元流動性極度寬松影響,美債長端收益率企穩回落,曲線形態出現平坦化趨勢。美聯儲6月的議息會議進一步加劇了市場“賣短買長”的行情。6月17日美聯儲公布6月利率決議,但并未釋放taper(縮減QE)信號,市場押注曲線變陡的預期落空,做陡曲線的交易(Curve Steepening Trade)平倉,短端賣盤與長端買盤驟增。6月18日,10年期美債收益率大幅下行7BPs至1.45%,為年內首次跌破1.50%的關口。6月末,季末投資組合再平衡推動10年期美債收益率加速下行,7月9日當周連續向下突破1.40%和1.30%的關鍵點位,盤中最低觸及1.25%,創下2月以來最低水平。

同時,美債短端收益率出現反彈。6月美聯儲議息會議技術性上調超額準備金利率IOER和隔夜逆回購ON RRP利率5BPs,且點陣圖顯示加息進程提前,導致2年期美債收益率跳升,最高觸及0.28%,為去年3月以來最高水平。相應(10-2)年期限利差由3月高點壓縮至目前的約110BPs。

圖1:2021年美國國債收益率走勢 數據來源:Wind

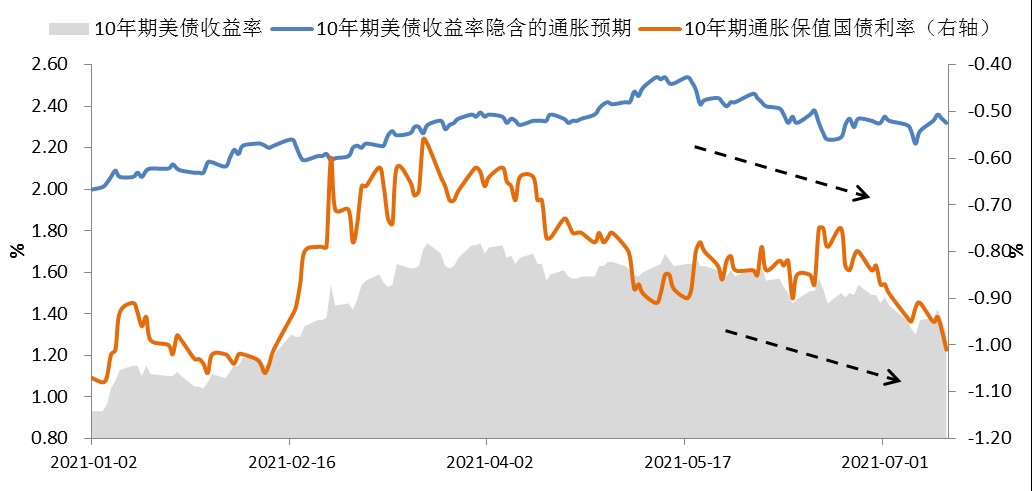

按照常見的分析思路,“美債名義收益率=通脹指數國債收益率(TIPS)+盈虧平衡通脹率”。從5月19日的高點至7月15日,10年期美債收益率累計下行37BP,其中,代表通脹預期的盈虧平衡通脹率貢獻了16BPs,代表實際利率水平的TIPS貢獻了21BPs。通脹預期與實際利率同時回落推動本次美債收益率快速下行,反映了市場對中期增長前景的擔憂與再通脹交易的退潮。

圖2:通脹預期與實際利率同時下行 數據來源:Wind

二、中長期美債收益率回落的原因分析

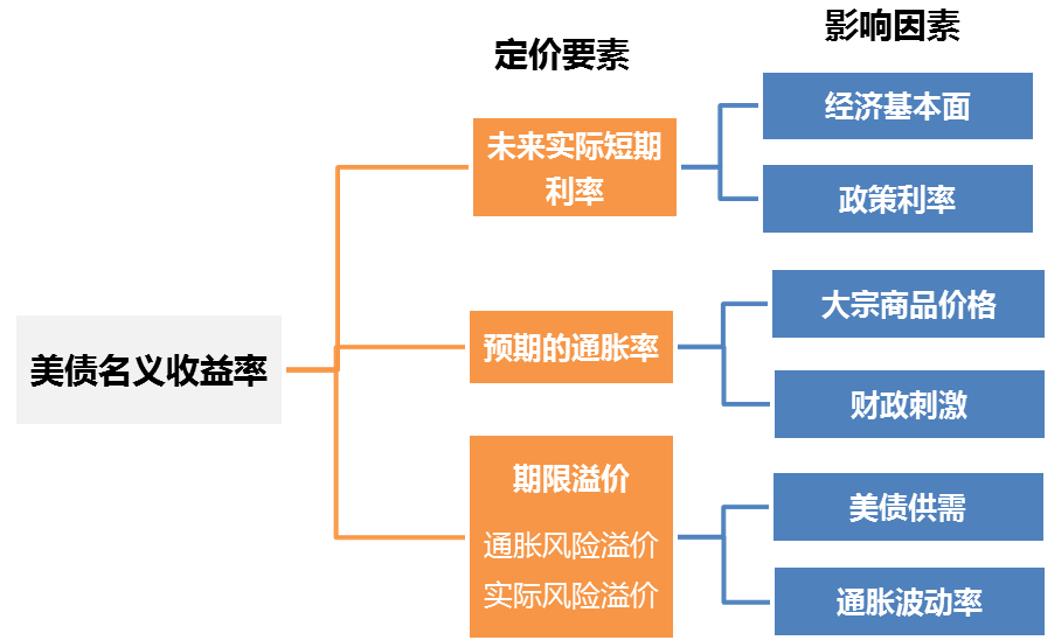

為了更好理解美債長端收益率回落背后的原因,采用前美聯儲主席伯南克提出的分析框架,將美債長端收益率的定價因子進一步拆分為未來的實際短期利率、預期的通脹率和期限溢價三個部分。

其中,未來實際短期利率可用實際經濟增長率或預期的政策利率作為觀測變量。顯然,經濟復蘇與加息預期將推動未來實際短期利率上行,驅動美債長端收益率回落的主導力量來自預期通脹率和期限溢價的變化。

圖3:美債收益率的三因素分析框架

(一)通脹預期邊際回落

一是美聯儲堅稱通脹的暫時性。美聯儲6月議息會議將2021年PCE通脹預期由2.4%上調至3.4%,但2022和2023年的PCE通脹預期僅上調了0.1%至2.1%和2.2%,長期預測仍穩定在2%,與美聯儲官員始終堅稱“通脹是暫時的”一致。此外,在參與點陣圖預測的18名官員中,有13人預計2023年底前至少加息一次,其中11人預計將加息兩次,加息時點較3月會議明顯提前。美聯儲主席鮑威爾近期在國會證詞中表示,“若有跡象表明通脹或長期通脹預期的走勢大幅持續超出目標水平,將酌情調整貨幣政策立場”,也暗示美聯儲對通脹超調的容忍度有限,壓制了市場的中長期通脹預期。

二是大宗商品價格漲勢趨緩。過去一年,大宗商品價格大幅上漲推升了市場的通脹預期,但實際上本輪大宗商品行情過熱源于疫情沖擊導致的供需結構性失衡。隨著疫苗接種范圍擴大,各國產能逐步恢復,供需矛盾有望緩解,加之市場對美聯儲貨幣政策正常化預期的增強,也削弱了貨幣金融因素對大宗商品價格的支撐。5月以來,LME銅、鋁、鋅等有色金屬價格高位回落,CRB現貨綜合指數由6月11日的高點563最低降至550附近,打破了此前單邊上漲的趨勢。原油方面,下半年OPEC+將逐漸增產,美國頁巖油產量回升,若美伊達成協議則伊朗產量也有望回歸,供給恢復可能引發原油價格高位調整。

(二)期限溢價持續壓縮

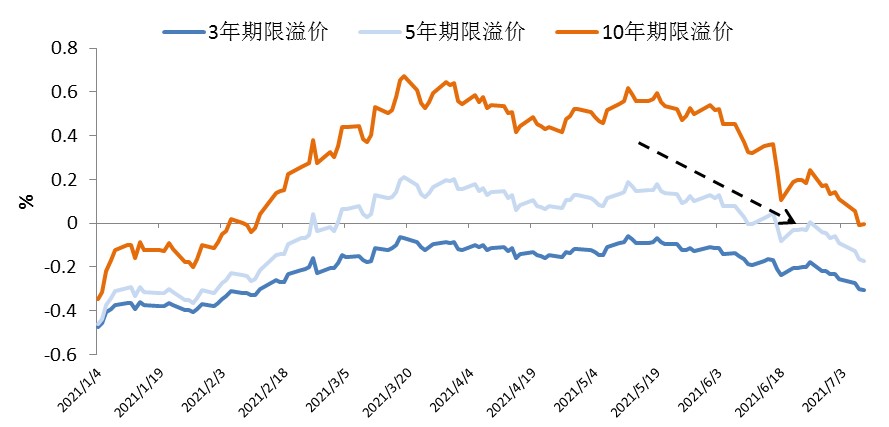

期限溢價(Term Premia)衡量的是投資者對持有長久期國債相對于短久期國債需要的風險補償,包括投資者對未來通脹壓力的擔憂(對應通脹風險溢價)、債券供需變化(對應實際風險溢價)等因素。紐約聯儲采用ACM模型估算的期限溢價數據顯示,今年年初各期限美債的期限溢價持續攀升,但二季度以來重新回落,目前主要期限國債的期限溢價已再次回到負值區間。

圖4:主要期限的美債期限溢價回落 數據來源:紐約聯儲

一是短期內美國財政與經濟景氣度見頂。財政方面,面對兩黨的反對壓力,拜登推進財政刺激方案困難重重。相較于最初的4萬億美元基建計劃,兩黨最終達成一致的1.2萬億美元基建法案大幅“縮水”。經濟方面,美國6月制造業與服務業PMI數據均不及預期,非農數據向好但失業率回升,表明就業改善仍不充分,加之Delta毒株對全球經濟復蘇構成威脅,市場擔憂入秋后疫情可能卷土重來,下調了對美國經濟的樂觀預期。美國財政支持與經濟增長預期見頂,加之前期市場已對通脹超調和Taper高度定價,導致通脹風險溢價回落。

二是美國國債“供不應求”。去年以來,由于美國實施超寬松的貨幣財政政策,財政部的TGA賬戶(The Treasury General Account,又稱財政部一般賬戶)積累了大量存款,2020年7月曾達到1.8萬億美元的峰值水平。由于今年7月底將恢復聯邦債務上限,財政部必須在此之前將TGA賬戶余額減至4500億美元,同時減少短期國債的發行量。截至6月末,TGA賬戶余額已較去年峰值減少了1萬億美元至8500億美元。TGA賬戶資金釋放導致銀行體系流動性過于充裕,7月初美國銀行業的超額準備金已高達3.85萬億美元。上半年短期美債的發行量僅為7.4萬億美元,分別較去年同期和去年下半年下降1.2萬億美元和1萬億美元,表現出明顯的供需失衡。

過剩的流動性在市場上尋求安全資產,美聯儲隔夜逆回購操作規模激增,單日使用量接近萬億美元。美聯儲技術性上調ON RRP利率5BPs至0.05%后,更多資金轉向了隔夜逆回購工具,但美債供不應求的局面未得到根本性改變,貨幣市場的流動性外溢至中長期限的美國國債市場。加之美聯儲QE壓低了長久期資產的風險。相比于滾動持有短期債券,投資者拉長久期要求的收益率下降,推動期限溢價下行。

三、美債收益率未來走勢展望

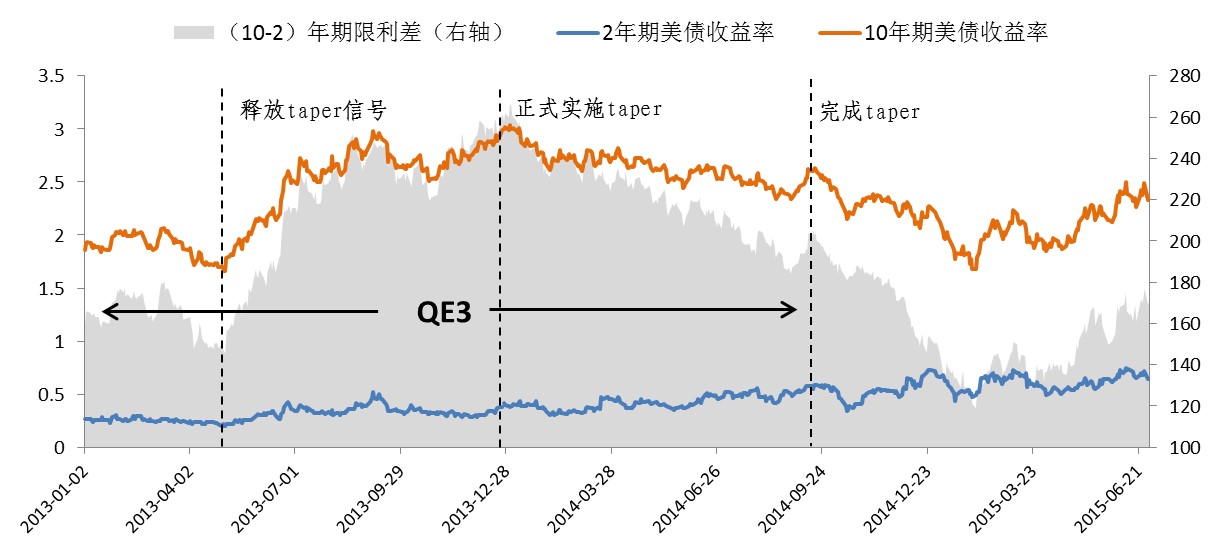

上一輪美聯儲縮減購債期間,美債收益率曲線形態也發生了較大變化。2013年5月2日,美聯儲議息會議首次討論削減購債規模,點燃了市場恐慌情緒,美債收益率大幅飆升,曲線形態趨陡。2014年初美聯儲正式開始放緩購債步伐時,市場已充分消化了taper預期,美債收益率企穩回落。直到同年10月完成taper,曲線形態一直呈現平坦化的趨勢。2013年5月至taper結束,2年期美債收益率累計上行了40BPs,這一經驗在目前貨幣政策正常化的預期之下仍然具有參考意義。預計下半年美債短端收益率可能繼續緩慢抬升。

圖5:2013年縮減購債期間的美債收益率變化 數據來源:Wind

長端美債收益率則無法直接適用歷史經驗。本輪貨幣政策正常化進程中,市場已對taper機制非常熟悉,美聯儲也多次強調將提前做好市場溝通,2013年的“taper恐慌”難以重現,美聯儲宣布縮減購債不會驅動美債長端收益率飆升。下一階段美債長端收益率的變化,主要取決于以下三個方面因素的演化。

一是關注通脹預期和期限溢價的變化。從通脹預期角度來看,市場已逐步接受美聯儲的“通脹暫時論”,加之下半年供需缺口有望趨穩收斂,大宗商品價格再創新高的可能性不大。但需警惕秋冬季節新興經濟體疫情失控對供應鏈造成沖擊。從期限溢價的角度看,若8月份國會兩黨通過了債務上限議案,TGA賬戶將停止資金釋放,流動性泛濫的情況有望緩解。加之下半年美國財政支持和經濟動能邊際減弱,期限溢價繼續大幅攀升的可能性不大。

二是關注美債實際收益率的變化。目前美國5年和10年期TIPS收益率分別在-0.9%和-1.7%附近震蕩,深度負值的實際利率與復蘇期間美國實際經濟增長相背離,表明利率下挫的幅度可能夸大了市場對經濟前景的悲觀預期,同時也暗示實際利率存在很大的上修空間。若下半年就業情況明顯改善,美債實際利率可能快速抬升,推動美債長端收益率上行。

三是關注美國的金融風險。實際上,2013年美聯儲首次討論taper時,并未達到其就業與通脹目標,當時美國的失業率接近7%,PCE同比增速在1%附近徘徊。根據當時的會議紀要,提到了“過度的風險承擔行為”以及“資產購買對期限溢價的影響”,因此觸發上次taper的原因更多應歸因于金融穩定而非經濟基本面。前次taper時,標普500指數的PE值連續攀升了20個月至18倍,而目前標普500指數的PE值已經達到了32倍,估值泡沫程度遠高于2013年,因而資產價格對流動性的邊際變化更為敏感。達拉斯、亞特蘭大、圣路易斯等聯儲主席認為QE已造成了潛在的金融風險,鮑威爾也在國會聽證會上提到了房價等資產價格上漲及市場風險偏好提升,表明美聯儲正密切關注金融風險,特別是家庭資產負債表和企業杠桿率的變化。不排除美聯儲為維護金融穩定而實施縮減購債的可能性。

圖6:標普500指數的市盈率倍數 數據來源:Wind

總體而言,本輪美債收益率快速下行既有宏觀背景也有交易層面的因素。前期做陡曲線的倉位過度擁擠,預期證偽后集中平倉,市場情緒發酵再度推動美債“超買”,預計交易層面的過度反應會在短期內得到修正,美債長端收益率繼續下行的空間不大。

從更長期來看,美國經濟復蘇、通脹抬升與貨幣政策轉向將推動美債收益率上行,但上行幅度與節奏較難判斷,取決于下半年通脹預期、期限溢價及金融風險的演化以及不同因素之間的角力。預計較難出現類似一季度的單邊向上走勢,年內還能否突破2%存在較大不確定性。

(作者李思琪為某國有大型商業銀行研究員)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司