- +1

恒瑞醫藥半年市值蒸發2000億元后,孫飄揚歸來

文 / 七公

出品 / 節點財經

最近半年,“藥茅”恒瑞醫藥(600276.SH)的煩心事著實不少。

4月,因使用虛假發票、票據套取資金體外使用,虛構業務事項或利用醫藥推廣公司套取資金,賬簿設置不規范等問題,恒瑞醫藥、步長制藥、瀚森制藥等多家藥企被頂格罰款。

6月,第五輪全國藥品集采中,恒瑞醫藥的碘克沙醇注射液(造影劑)和格隆溴銨注射液雙雙落選。

進入7月,恒瑞醫藥又爆出重大人事變動。

7月10日,恒瑞醫藥發布公告稱,周云曙先生因身體原因申請辭去公司董事長、總經理以及董事會專門委員會相應職務,暫由董事孫飄揚先生代為履行董事長職責,直至董事會選出新一任董事長時止。

這意味著,卸任剛一年的63歲“中國藥王家族”掌門人孫飄揚“重掌帥印”。

就當下恒瑞的情勢而言,放在孫飄揚手中的這枚“帥印”肯定是沉甸甸的,外界寄予了很大的期望,但孫飄揚的擔子并不輕。

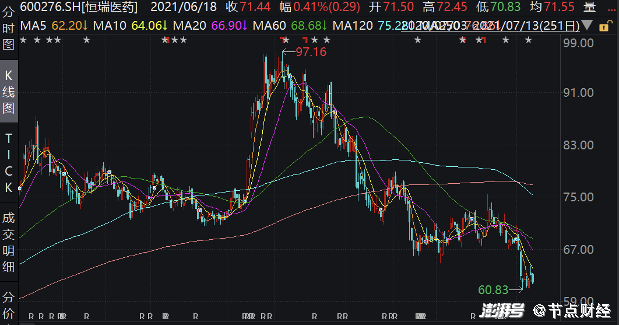

畢竟,一系列利空消息下,截止7月15日,恒瑞醫藥的股價為60.27元/股,較今年初97.16元/股的歷史高位,下跌近40%,市值蒸發超2000億元。

圖源:WIND數據

/ 01 /

“藥王”是如何煉成的?

上世紀90年代,年僅32歲的孫飄揚臨危受命,接過了連云港制藥廠(恒瑞醫藥的前身)廠長的重擔。

彼時,這家廠還只是一個賬面利潤僅8萬元的小作坊,主要生產紅藥水、紫藥水和片劑,產品單一、設備老化,經營每況愈下……

面對全廠300多張焦急的面孔,孫飄揚決心從產品結構上做文章。

他瞄準的第一個對象是癌癥化療藥物“依托泊苷”,代號“VP16”,由美國醫藥公司在1981年制成上市,用于治療小細胞肺癌、惡性淋巴瘤、惡性生殖細胞瘤、白血病等,是一款注射藥。

但受困于恒瑞當時的技術,根本沒能力生產注射劑。孫飄揚靈機一動,將VP16制成膠囊對外銷售,沒想到產品銷量極好,恒瑞當年營業額大漲。

在那個惡性腫瘤死亡率呈上升趨勢的年代,從VP16開始,孫飄揚的目光逐漸向腫瘤藥靠攏,該類藥品也成為日后恒瑞的營收支柱。

1992年,連云港制藥廠斥資120萬元購買中國醫科院藥研所開發的抗癌新藥——異環磷酰胺的專利權。3年后異環磷酰氨獲批,產品上市后大賣。

期間,恰逢國家對專利法進行修訂,明確自1993年1月1日起,化學領域發明的產品專利享有20年的保護期。換言之,研究創新藥物會給企業帶來高額收益。

是繼續購買專利?還是研發創新藥?亦或者生產仿制藥?恒瑞走到了發展的十字路口。

權衡了三者的利弊和公司自身的條件后,孫飄揚最終選擇了仿制藥這條道路,對藥品結構、適應癥、劑量、安全性等進行模仿藥研制開發。

看過《我不是藥神》的人都知道,仿制藥在藥效上和原研藥相似,但價格比后者卻低廉的不是一星半點,自然需求也很大。

而恒瑞在布局仿制藥時,有意避開大行其道的心血管市場,把精力重點集中在腫瘤、造影劑、麻醉三個特殊疾病領域。

孫飄揚曾表示,“即便是做仿制藥,恒瑞醫藥從一開始就將研發重點聚焦在國內首仿產品上面。”這不僅讓其躲開了其他藥企的擠壓,還布局了未來的藍海空間。

此后十多年,恒瑞相繼推出奧沙利鉑、多西他賽、伊立替康、培門冬酶、吸入七氟烷等仿制藥。至2000年上市,公司已成為國內醫藥行業的排頭兵,年收入4.85億元,歸屬凈利潤0.65億元。

圖源:東吳證券研報

另一邊,隨著醫藥市場日新月異,恒瑞借助仿制藥奠定的資金基礎,逐步向創新藥邁進。

自1997年起,恒瑞大力擴充研發隊伍,先后在連云港、上海、美國、日本、廈門等地建立了研發中心,研發費用率由2000年的3.5%增加到2005年的 8.5%。

2003年,公司第一款創新藥艾瑞昔布獲得《藥物臨床研究批件》,標志著其正式從仿制藥向創新藥轉型。

截止目前,恒瑞一共有8款創新藥獲批上市,分別為艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠單抗,甲苯硫磺酸瑞馬唑、氟唑帕利、海曲泊帕,另有40余款創新藥正在開展臨床研究。

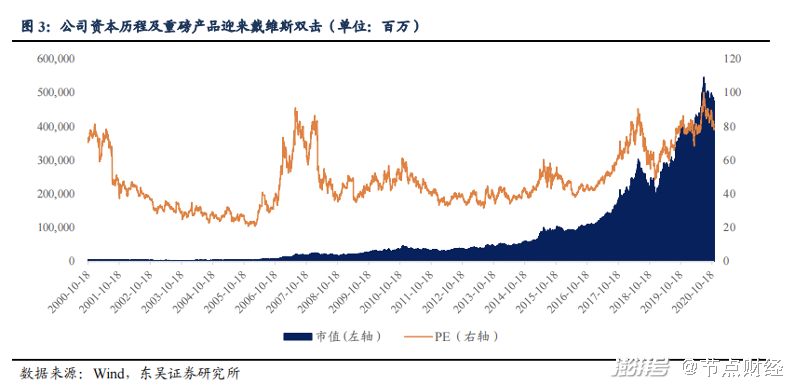

基于仿制藥和創新藥的市場潛力,公司業績快速提升,迎來“戴維斯雙擊”。

上市20年,恒瑞醫藥營收復合增長率22.42%,歸屬凈利潤復合增長25.72%,2020年其營收為277.35億元,歸母凈利潤為63.29億元;市值從上市之初的16億元到今年初再度突破5000億元,累計漲幅高達300多倍,穩坐醫藥界的“藥王”地位。

圖源:東吳證券研報

值得一提的是,盡管恒瑞一直著力靠研發、靠創新藥打造自己的核心競爭力,但按照官方說法,其創新藥占比仍較低,約在20%左右,仿制藥占比在80%左右。

/ 02 /

被集采“撞了一下腰”

“老將出馬,一個頂倆”,這是我們常說的一句諺語。

然而,如今的現實情況是,業績上、業務上,孫飄揚都有一場硬仗要打。

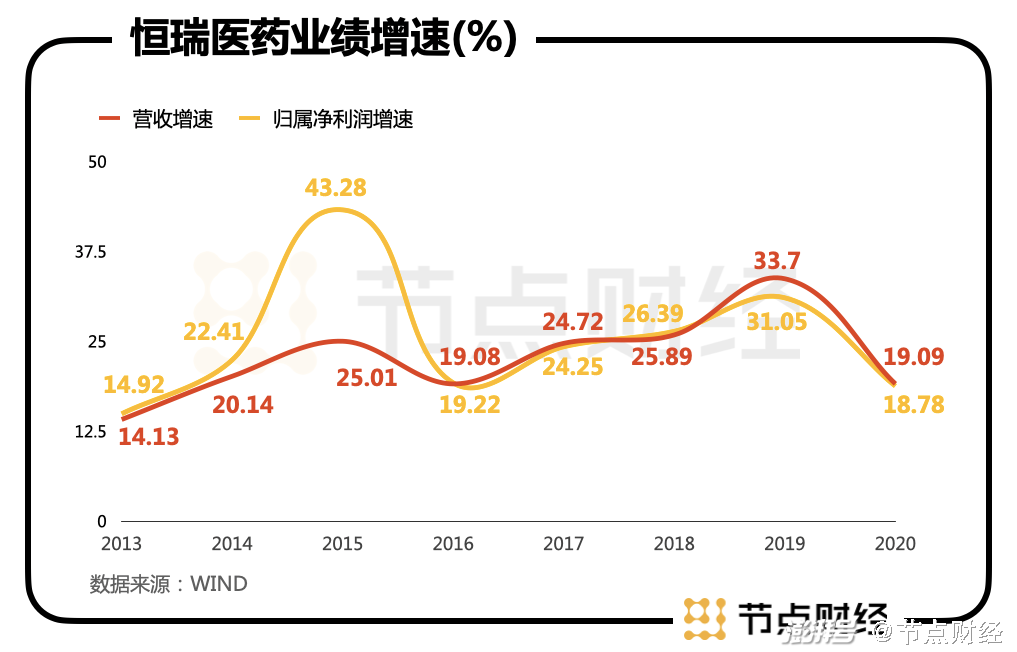

業績上,2020年,恒瑞醫藥營收和歸屬于母公司的凈利潤分別同比增長19.09%、18.78%,增速均創出近年來新低。

2021年一季度,恒瑞醫藥實現營收69.3億元,同比增長25%,歸母凈利潤14.97億元,同比增長13.77%。

相對過往表現,這份成績單其實不盡如意,因為去年一季度受疫情影響,恒瑞營收和歸屬利潤遭到較大沖擊,基數較低。要知道,在疫情之前的2011-2019年,除了2013年和2016年,恒瑞的歸屬凈利潤增速都處在20%-43%之間。

利潤增速不及營收增速,有一部分原因要歸于研發費用。

2021年一季度,恒瑞醫藥在研發上投入13.16億元,同比增長62.3%,這比2017年以前每年的總研發費用還要高得多。

肯投入重金做研發,一方面說明公司重視創新,能夠為未來業績做前瞻性的戰略布局;另一方面或也折射出賽道競爭非常激烈,必須依靠高研發才能維持業績的增長。

業績之外,更讓投資人揪心的,是恒瑞醫藥不佳的業務表現。

在今年6月份開展的第5輪集采中,恒瑞醫藥公告,公司有六款產品中標,但參加投標的碘克沙醇注射液及格隆溴銨注射液意外出局。

據財報顯示,2020年,這兩款產品銷售額為18.73億元,占公司去年營收比例為6.75%;今年一季度合計銷售額為4.91億元,占公司營收比例為7.09%。

尤其是碘克沙醇注射液,2020年PDB數據庫的樣本醫院中,碘克沙醇銷售額14.89億元。其中,恒瑞醫藥的市場份額達到57.98%,是這個細分領域里絕對的老大。

也就是說,失標后恒瑞醫藥將在一段時間內把公立醫院這塊最大的銷售端讓出,也給中標者創造了趕超的機會。

未中標的產品讓市場震驚,但中標的六款產品也難讓市場安心。

據統計,該六款產品2020年合計銷售額為25.57億元,營收占比達9.22%;今年一季度合計銷售額為5.46億元,營收占比為7.87%。

而在集采大幅降價之后,按擬中標價格和數量計算,這6款產品年收入大約為2.2億元,僅為去年收入的零頭,必然會對在今后3年(采購周期)對銷售業績產生壓力。

/ 03 /

賽道硝煙彌漫

核心產品面臨突圍

如前文所述,抗腫瘤藥是恒瑞醫藥的營收支柱,該板塊在2020年貢獻銷售額152.68億元,同比增長44.37%,營收占比55.1%。

這其中,又以卡瑞利珠為核心產品。

圖源:恒瑞醫藥官網

據節點財經了解,卡瑞利珠作為第三款國產PD-1(一種廣譜抗癌藥),2019年7月份正式上市銷售,只用6個月時間,便以20億左右的營收登頂PD-1銷售額第一的寶座,2020年卡瑞利珠銷量增長326.42%,銷售額達到45億元,占據最大市場份額。

同時,恒瑞醫藥的卡瑞利珠單抗獲批適應癥最多(4個),包括霍奇金淋巴瘤、肝癌、非鱗狀非小細胞肺癌、食管鱗癌,且多為患者基數大的大適應癥。

盡管如此,面對對手的步步緊逼,以及醫保控費“大棒”,恒瑞在PD-1領域并非高枕無憂。

截止目前,恒瑞醫藥、百濟神州、信達生物、君實生物,并稱為PD-1(一種廣譜抗癌藥)“四小龍”。

百濟神州替雷利珠單抗獲批3個適應癥,霍奇金淋巴瘤、尿路上皮癌、鱗狀非小細胞肺癌;君實生物與信達生物,各獲批2個適應癥,特瑞普利單抗是黑色素瘤、鼻咽癌;信迪利單抗獲批霍奇金淋巴瘤、非鱗狀非小細胞肺癌。

可以看出,四大公司在大適應癥霍奇金淋巴瘤、肺癌領域的競爭非常激烈,還將共同抗擊來自百時美施貴寶、默沙東、羅氏、阿斯利康的4款進口PD-1/PD-L1單抗。

此外,在醫保控費的大背景下,卡瑞利珠想持續放量,也是個問題。

2020年的國家醫保談判中,君實生物、百濟神州、恒瑞醫藥同場競技,為了拿到“入場券”,三家都表現出極大的誠意。

君實生物的特瑞普利單抗醫保支付價為每支2100.97元/240mg,降幅71%;恒瑞醫藥的卡瑞利珠單抗為2928元/200mg,降幅85%;百濟神州的替雷利珠單抗為2180元/100mg,降幅80%。

換言之,這將大幅提高患者對PD-1產品的可負擔性,短期內PD-1產品有望收獲一波爆發增長,但長期來看,PD-1產品的收入空間可能大幅縮小。

據西南證券杜向陽團隊預測,在年用藥費用為6萬元的情況下,國內PD-1單抗市場規模峰值大概只有305億元。

顯然,擺在各位PD-1玩家面前的形勢已十分緊迫,無論是卡瑞利珠,還是特瑞普利、替雷利珠,頭頂的天花板已近在咫尺。

當然,恒瑞醫藥在創新藥方面也有不少布局,瑞格列汀(DPP-4抑制劑)、海曲泊帕(TPOR激動劑)、法米替尼(多靶點TKI)等多個重磅藥物已處于3期臨床階段,未來幾年或陸續上市。

但短期內,恒瑞并沒有哪一款藥有足夠實力接過PD-1的大旗,對業績增速無疑是一大考驗。

重新出山的孫飄揚能否帶領恒瑞重振雄風?醫藥江湖拭目以待。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

?

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司