- +1

電生理赴科創板上市:股權結構分散,市場份額落后強生等外資

?上海微創電生理醫療科技股份有限公司(以下簡稱“電生理”或“公司”)的科創板上市申請于2021年6月30日獲上交所受理。公司擬發行不超過1億股,不低于發行后總股本的10%,擬募資金額為10.12億元。

受益于國內電生理器械市場規模快速增長,電生理過去三年的營收持續上升。但受較高的銷售費用和研發費用等因素拖累,公司2020年的扣非后歸母凈利潤仍處于虧損狀態。

公司面臨的一個風險是市場份額相對較小,大幅落后于強生、雅培等外資企業。但另一方面,這也為電生理產品的國產替代創造了機會。

股權結構分散 無控股股東和實控人

電生理的主營業務為電生理介入診療與消融治療領域創新醫療器械的研發、生產和銷售,公司是首個能夠提供三維心臟電生理設備與耗材完整解決方案的國產廠商。公司曾于2017年8月在全國中小企業股份轉讓系統掛牌并公開轉讓,2018年11月終止掛牌。

電生理的股權結構較為分散,目前無控股股東及實際控制人。截至招股書簽署日,持有公司5%以上股份的股東包括嘉興華杰、微創投資、毓衡投資,分別持股41.11%、38.49%和7.32%。嘉興華杰為一家私募投資基金;微創投資的唯一股東為微創醫療,后者為香港上市公司,目前市值超過1000億港元;毓衡投資為員工持股平臺。

2020年9月,電生理通過增資的方式引入天津镕信、粵民投、遠翼永宣等投資者。上述投資者以3億元認購公司新發股份576.7279萬股,增資單價為52.02元/股。由此測算,電生理當時的估值約為48億元。

公司本次發行擬采用科創板第五套上市標準:預計市值不低于人民幣40億元,主要業 務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲準開展II期臨床試驗,其他符合科創板定位的企業需具備明顯的技術優勢并滿足相應條件。

主營心臟電生理診療器械 扣非后歸母凈利潤仍虧損

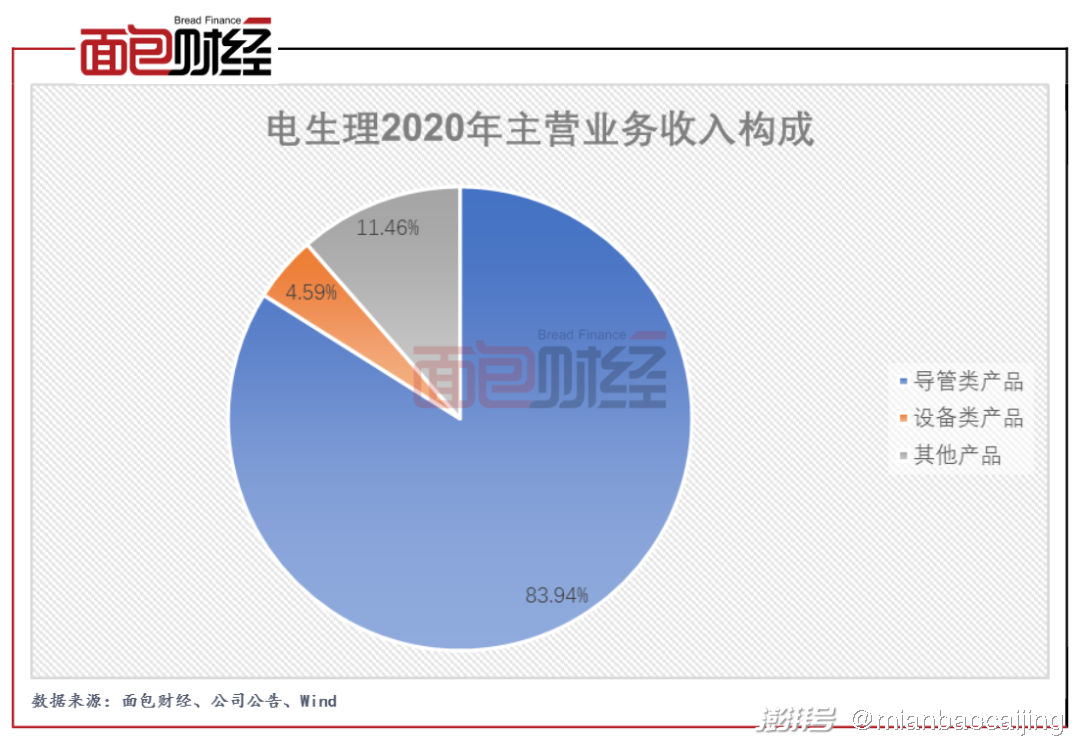

電生理的主要產品為心臟電生理診療器械,按照產品類型具體可分為心臟電生理設備與心臟電生理耗材。2020年,公司的主營業務收入主要來自于導管類產品(包括標測類、三維消融和二維消融導管),營收占比達到83.94%。其余營收來自于設備類產品和其他產品,主營業務收入占比分別為4.59%和11.46%。

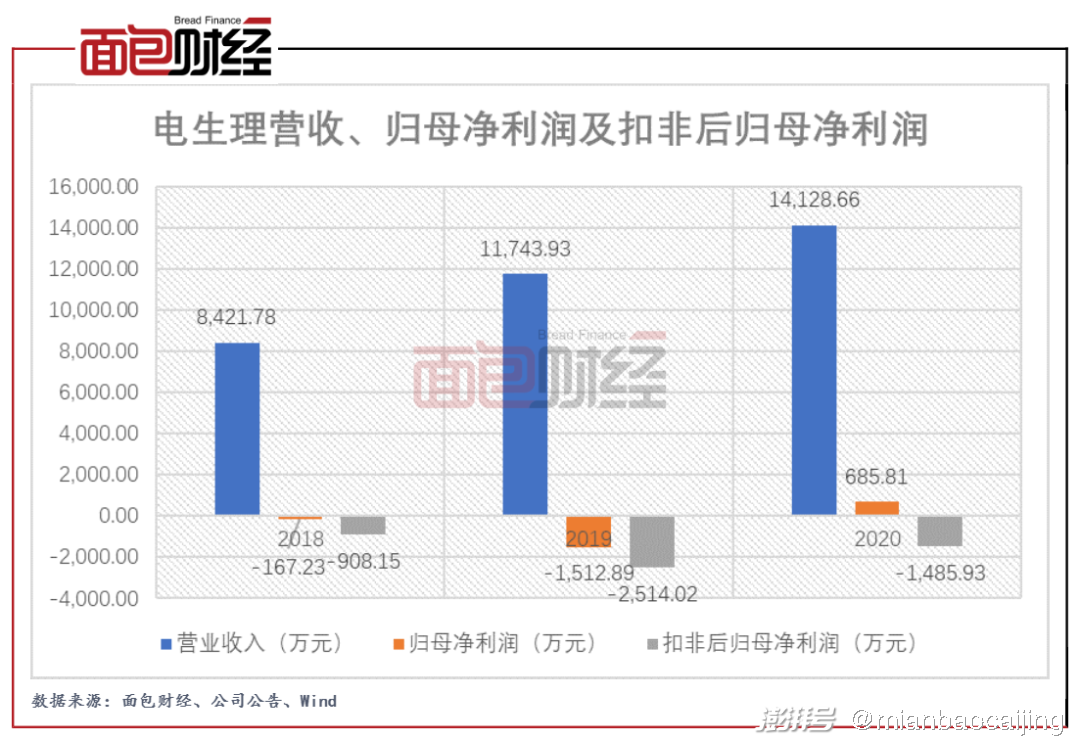

2018年以來的三年間,電生理實現營收持續增長,由2018年8421.78萬元上升至2020年14128.66萬元。公司業績增長受益于行業較快發展。招股書數據顯示,中國快速性心律失常患者中使用電生理手術治療的手術量從2015年11.8萬例增長至2020年21.2萬例,復合年增長率為12.5%。

弗若斯特沙利文數據顯示,我國電生理器械市場規模由2015年14.8億元上升至2020年51.5億元,年復合增長28.3%,預計2024年將進一步增長至211.1億元。

電生理的歸母凈利潤虧損于2019年有所擴大,但2020年實現扭虧為盈。不過,在剔除非經常性損益的影響后,公司2020年仍處于虧損狀態,主要受較高的銷售費用和研發費用等因素拖累。研究發現,公司非經常性損益的最主要來源為計入當期損益的政府補助,2018年至2020年分別為487.10萬元、924.53萬元和1228.78萬元。

近三年來,電生理保持了較高的研發投入強度,2018年至2020年的研發費用率分別為28.78%、34.59%和28.91%。

截至招股說明書簽署日,公司共有5項創新產品進入國家創新醫療器械特別審批程序(綠色通道),包括Columbus?三維心臟電生理標測系統、FireMagic?冷鹽水灌注射頻消融導管、Flashpoint?腎動脈射頻消融導管、FireMagic?壓力感知磁定位灌注射頻消融導管和 IceMagic?心臟冷凍消融系統。

市場份額落后外資企業 客戶集中度較高

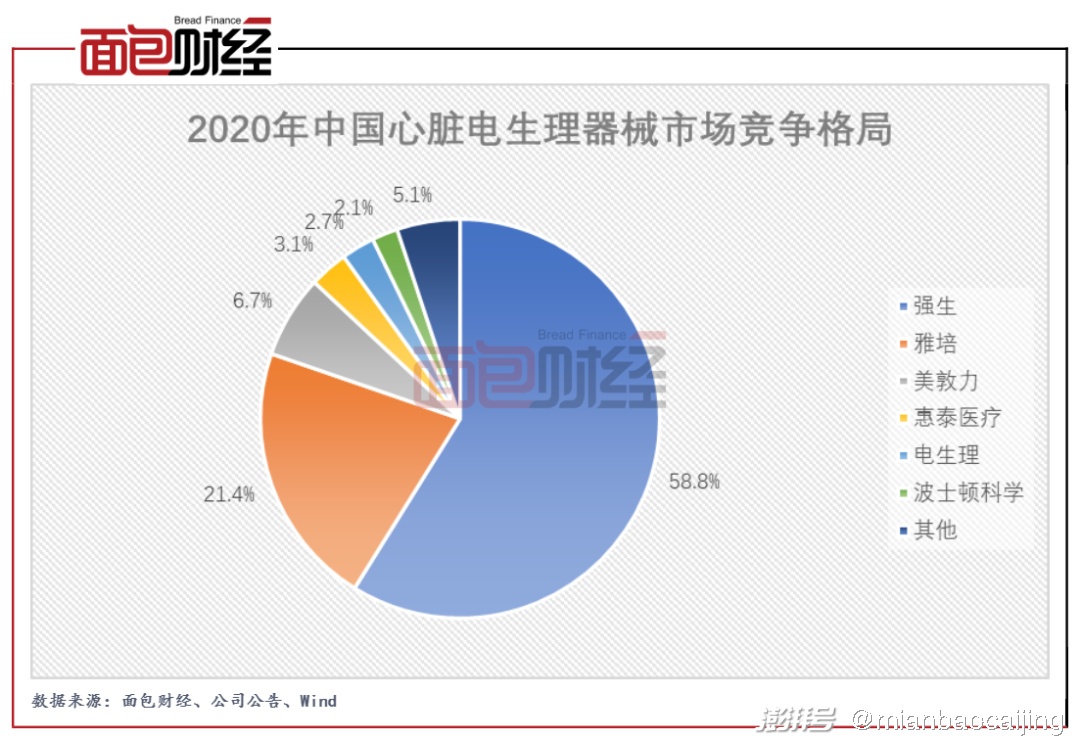

基于先發優勢及較高的技術壁壘,目前我國心臟電生理器械市場仍然由外資企業所主導。根據弗若斯特沙利文的統計數據,2020年強生、雅培、美敦力合計占據超過85%的市場份額。

電生理的市場份額約為2.7%,排名第五。如果按照產品應用的手術量排名,2020 年電生理在我國三維心臟電生理手術量中排名第三,國產廠家中排名第一。

另外值得注意的是,電生理的客戶集中度較高且近三年呈上升趨勢。數據顯示,公司2018年至2020年來自于前五大客戶的銷售金額占比分別達到64.14%、67.09%和82.39%。其中,公司2020年的第一大客戶為嘉事堂藥業股份有限公司,銷售金額達到5467.38萬元,占當期銷售總額的比例達到38.98%。

電生理此次上市計劃募集資金10.12億元,主要用于電生理介入醫療器械研發項目、生產基地建設項目、營銷服務體系建設項目以及補充營運資金。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司