- +1

1998年香港是如何救市的

1998年8月,國際金融炒家對香港發(fā)動了大規(guī)模“狙擊”。他們事先沽空恒指期貨,然后在外匯遠期沽空港元,試圖引發(fā)港元遠期匯率的下跌、利息率的上升和股市下跌,從而使早已沽空恒指期貨的炒家獲利。在這場所謂的“金融保衛(wèi)戰(zhàn)”中,被視為“救市之手”的平準基金發(fā)揮了重要作用。更有意思的是,這場保衛(wèi)戰(zhàn)打贏之后,平準基金通過合理的退出機制,不但沒有損失,還凈賺了983億港元,回報率超過83%。在保持股市平衡前提下,實現(xiàn)了資金的回籠,做到了“邊救市,邊賺錢”。

國際炒家盯上香港股市

日本陷入“失落的十年”長期衰退中,東南亞各國的經(jīng)濟發(fā)展取得了令人矚目的成就,先后產(chǎn)生了韓國、中國臺灣、中國香港、新加坡等亞洲“四小龍”,以及泰國、菲律賓、印度尼西亞和馬來西亞等“四小虎”。可悲的是,以美國索羅斯為首的對沖基金很快盯上了它們。1997年2月索羅斯等大量沽空泰銖現(xiàn)貨,同時買進遠期泰銖合約,進行遠期外匯掉期交易。同樣的手法,先后襲擊了馬來西亞、菲律賓和印尼等亞洲“四小虎”,緊接著“四小龍”岌岌可危。

和“四小虎”不同,香港在匯率方面相對“易守難攻”。香港以美元為儲備貨幣,完全同步跟隨美聯(lián)儲的貨幣政策,港元與美元在7.8 上下一個極小的范圍內(nèi)波動。1997年香港擁有960億美元的外匯儲備,財政狀況良好,這種情況不存在對其聯(lián)系匯率制攻擊的基礎(chǔ)。在這個背景下,攻擊港元基本只能是佯攻,國際對沖基金即使竭盡全力,沽清港元也不可能占到多大便宜。從事后來看,索羅斯等人后來攻擊港元,主要還是為了通過影響香港金融局勢,造成股價波動,通過做空恒指期貨獲利。

因而,當1997年7月泰國受到攻擊時,香港恒生指數(shù)不但沒有跌,反而上漲——這是國際對沖基金做空恒指的建倉期。建倉完畢之后,索羅斯開始攻擊港元。1997年10月21日22日,境外多支基金在倫敦外匯市場上拋出了60億美元的港元,把港元匯率壓到7.75的警戒線之下,同時市場盛傳香港聯(lián)系匯率制度不保。為了對抗港元拋售,香港金融管理當局采取了收縮銀根、阻絕拆借的辦法。10月23日中午,同業(yè)拆借利率急升到280%,國際市場上出現(xiàn)港元“錢荒”,一定程度上阻止了做空港元的攻擊。

然而這只是佯攻而已。港元銀根的收緊,使那些擔心資產(chǎn)價值的香港居民和外國投資者拋售港元資產(chǎn),尤其是港股,短期利率的大幅提高,使股市雪上加霜,恒生指數(shù)當天暴跌10.4%。1997年10月28日香港恒生指數(shù)再度暴跌13.4%,香港股市市值蒸發(fā)2.1萬億港元。時任香港金融管理局主席的任志剛后來描述,香港金融管理當局在1998年8月才明白過來,上當了。他這樣寫道:

“1998年8月,我們面臨的形勢更為復雜。投機者對我們的金融市場發(fā)起了聯(lián)合的精心策劃的攻擊。投機者發(fā)現(xiàn),在短期內(nèi)通過集中性拋售港元,能夠暫時抬升貨幣局制度下的利率,這將對股票價格施加向下的壓力。通過短期內(nèi)對這種貨幣施加壓力并且拋售股票,即使他們不能沖破設定的匯率,他們也可能從股票指數(shù)期貨合同上獲取一筆收益。”有人說,港府明白得晚了,1998年8月13日香港恒生指數(shù)跌穿6600點,從1997年8月16000多點的高位下跌將近10000點,巨額股票資本已經(jīng)蒸發(fā)。

平準基金入市救火

1998年8月14日,當香港金融監(jiān)管機構(gòu)明白外匯市場不過煙幕彈,股票市場和期貨市場才是主戰(zhàn)場時,毅然決然地決定以巨額外匯基金和土地基金入市干預。

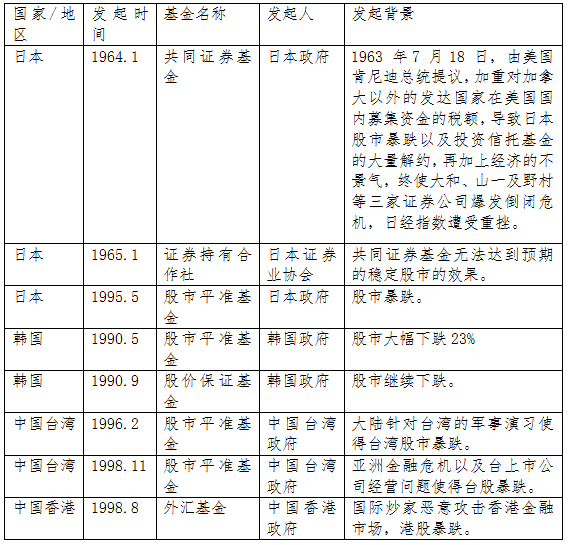

外匯基金是香港的平準基金。所謂平準基金(Buffer Fund),又稱穩(wěn)定基金(Stabilization),是指政府通過特定的機構(gòu)(證監(jiān)會、財政部、交易所等)以法定的方式建立的基金,通過對資本市場的逆向操作,熨平非理性的證券的劇烈波動,以達到穩(wěn)定證券市場的目的。歷史上,專門為股票市場設立的平準基金主要都出現(xiàn)在亞洲國家和地區(qū),如韓國、日本等國以及中國香港、臺灣等地都先后成立過股市平準基金。其設立的時間、發(fā)起人,和發(fā)起的背景如下圖所示:

一般的平準基金,都是防止股票市場受非經(jīng)濟因素沖擊而崩盤為目標,不以獲得投資收益為目的,因此,平準基金通常都采取“逢低吸納、逢高不追”的操作策略,且主要以大盤藍籌股為主要操作對象。以香港外匯基金為例,外匯基金分為幾個獨立的組合來管理。一是“支持組合”。這一組合持有流動性極高的美元證券,為貨幣發(fā)行局提供支持。二是“投資組合”, 用于保障外匯基金的價值,實現(xiàn)基金的增值。三是從2007年開始的“策略性質(zhì)資產(chǎn)組合”,以持有政府基于策略性目的而為外匯基金賬目購入的香港交易及結(jié)算所有限公司股份。

外匯基金這只訓練有素、力量雄厚的平準基金,時刻準備著維護港股和外匯市場的安全秩序。香港金管局局長任志剛和財政司司長曾蔭權(quán)主導了這場入市斗爭。據(jù)說,他們決定入市之后,向特首董建華提出建議,董建華不到半個小時就拍板:“和他們斗一場”。

于是,從1998年8月14日起,香港金融管理局動用外匯基金進入股市,透過獲多利、和升、中銀、鷹達等“御用經(jīng)紀”,大力吸納匯豐控股、香港電訊、長江實業(yè)、和記黃埔、中國電信等超級藍籌,以推高大勢。當天恒指漲幅8%,一場決戰(zhàn)拉開了。8月24日恒生指數(shù)由港府入市前的6610點推高到7820點,隨后的幾天國際炒家和港府的交戰(zhàn)進入白熱化。8月27日,恒生指數(shù)維持在約7800點的水平,并迎來了8月28日股指期貨交割日的最終決戰(zhàn)。

8月28日上午10點,開市后僅5分鐘,股市的成交額就超過了39億港元。半小時后,成交金額就突破了100億港元,到上午收市時,成交額已經(jīng)達到400億港元,接近1997年8月29日創(chuàng)下的460億港元日成交量歷史最高紀錄。下午開市后,拋售有增無減,成交量一路攀升,但恒指和期指始終維持在7800點以上。隨著下午4點整的鐘聲響起,顯示屏上不斷跳動的恒指、期指、成交金額最終分別鎖定在7829點、7851點、790億港元上。普遍的觀點認為,國際炒家在7500點賣空恒指8月合約,而結(jié)算點位收在7851點,國際炒家在做空恒指8月合約上遭遇巨虧。

緊接著,香港金管局出臺了監(jiān)管新規(guī),限制做空股指——值得琢磨的是,香港金管局是先采取市場對決的手法獲得優(yōu)勢地位之后,再出臺限制炒家的規(guī)定。1998年9月7日,香港金融管理局頒布了外匯、證券交易和結(jié)算的新規(guī)定,使炒家的做空手段大受限制。當日恒生指數(shù)飆升588點,以8076點報收。加上日元升值、東南亞金融市場趨穩(wěn)等一系列因素,投機炒家的資金、換匯成本大幅上升,不得不敗退離場。在整個香港金融保衛(wèi)戰(zhàn)中港府投入資金1180億港元——可以說,假如不是早有充沛的外匯基金作為平準基金,這場保衛(wèi)戰(zhàn)恐怕難有這樣的樂觀結(jié)局。

1180億港元的救市資金,并沒有打了水漂。香港金管局完成了一次平準基金管理史上公認成功的退出嘗試。具體方式上,香港金管局成立了盈富ETF指數(shù)基金,以購買外匯基金當時購入的藍籌股。值得注意的是,在發(fā)行盈富ETF基金時,未采用國際慣例的籃子股票種子基金方式發(fā)行,而采用現(xiàn)金IPO的方式發(fā)行,IPO費用由港府承擔,由港府進行信用背書。現(xiàn)金IPO方式的優(yōu)勢在于,可以迅速將資金“還”給外匯基金,避免作為戰(zhàn)略安全工具的平準基金空倉太久,無法應對風險。

在操作層面上,盈富基金所籌集的資金,用于向外匯基金購買恒生指數(shù)成分股,股份比例的構(gòu)成與同期恒生指數(shù)的成分股相同,交易價格采用恒生33支指數(shù)成分股在定價日前三個交易日的收盤價均值。此后,建立“持續(xù)發(fā)售機制”。在以后的每個季度開始之前的10個營業(yè)日內(nèi),香港金管局預先發(fā)布該季度“持續(xù)發(fā)售機制”所發(fā)行的最高限額,提示該季度內(nèi)盈富基金可以以現(xiàn)金向外匯基金購買的股票總額。投資者可以使用現(xiàn)金,申購盈富基金份額。

總體而言,平準基金采用ETF指數(shù)基金方式退出,可以讓政府集中持有的藍籌股以較平穩(wěn)的方式向廣大投資者轉(zhuǎn)移,同時促進市場形成穩(wěn)定的預期,從而降低對市場 的沖擊。這一退出計劃持續(xù)至2002年10月15日最后一批待沽單位完成認購時,加上過去期內(nèi)收取的股息及其它收入,盈富基金共套回資金約1649億港元;若計入港府決定長期持有的約515億港元官股,港府合計共賺獲約983億港元,回報率超過83%。經(jīng)濟效果良好,在保持股市平衡前提下,實現(xiàn)了資金的回籠,做到了“又救了市,又賺了錢”。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司