- +1

高途沒有“暑期檔”

出品 l 觀點財經

作者 l 大釗

改名容易“改命”難。

今年4月22日,美股上市在線教育公司跟誰學宣布將公司名稱統一更名為“高途集團”。更名后,原K12業務保持不變,仍為“高途課堂”,原跟誰學成人業務更名為“高途學院”。

至于改名的原因官方解釋為:“由于高途課堂的業績已經占到年報的近90%,跟誰學已經不能代表現在的業務品牌,為實現更好的業務聚焦,節約營銷費用,單一品牌可以更好地服務學員的全周期需求,有利于業務板塊的品牌聯動。”

但是改名當日,跟誰學股價出現大幅下跌,盤中跌幅一度超10%,截至收盤,跟誰學股價跌至26.9美元,跌幅達9.27%,市值為68.5億美元,一夜之間市值蒸發7.01億美元。

將時間軸拉長后,我們發現自今年1月下旬高途(當時股票名為“跟誰學”)股價達到149.05美元/股的歷史新高后,便開始一路下跌,1月27日到7月2日的五個多月里,跟誰學股價暴跌了91%,市值也蒸發九成。

雪上加霜的是,自5月至今,高途集團(以下簡稱“高途”)多次被傳裁員消息,甚至連HR團隊(指人事招聘團隊)都被裁掉。這些令外界焦慮的消息背后,其實是高途多年來一直沒有解決的盈利難題。

與高途一起“為夢想窒息”

今年5月27日上午,高途CEO陳向東在視頻會議上宣布,放棄旗下3-8歲啟蒙課業務 “小早啟蒙”,同時,近1000名員工被迫轉崗或離職。

此外,據晚點LatePost報道,高途已宣布大幅裁員計劃,裁員比例為20%,也有媒體稱裁員比例為30%。

對此,高途方面表示,根據6月1日正式實施的《未成年人保護法》第33條,公司決定停止“小早啟蒙”面向3-6歲兒童的招生工作,并據此對組織架構和人員進行調整。

這意味著,“小早啟蒙”數千人的團隊將被調整,80%的員工將被裁員或者轉崗去中小學、成人業務。

除了“小早啟蒙”,當日高途的裁員計劃還包括行政、人力、中臺等職能部門,裁員比例將在20%左右。

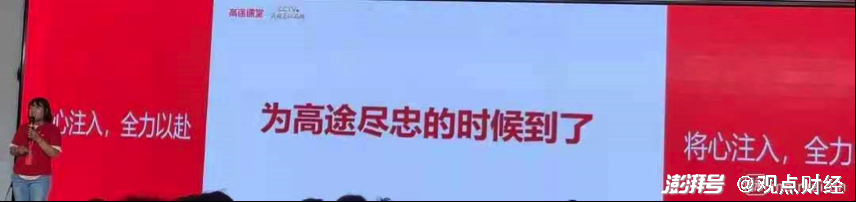

近一個月后,6月22日,一則寫有“為高途盡忠的時候到了”標語的PPT截圖在互聯網流傳開來。

圖片來源:脈脈

6月24日,某微博大V爆料了高途創始人陳向東的緊急回應,其中提到上述內容出自6月21日的中考地推培訓動員大會,針對此事,將對北京中心負責人進行“內部通報批評”,并作出20000元“樂捐”(即處罰)。

可事實是,高途類似的“盡忠”行為,由來已久。

在前些年在線教育最火爆的時候,高途便為員工提供了床位以鼓勵員工住在公司加班。根據當時網上爆出的圖片可知,高途的辦公場所一度給人一種野外宿營地之感,辦公區內除了桌椅等幾乎被帳篷占滿。

圖片來源:網絡

不僅如此,在高途此前的年會上,其甚至在大屏上打出了“拼命工作是科學健康養生的最佳方法”“拼命工作是全身心投入美好的最佳辦法”等一系列所謂“拼命工作”語錄,令人瞠目結舌。

或許,這些行為便是高途所希望的員工為其盡忠的方式,但“打工人”可以選擇盡忠,企業又是否足夠值得這么做呢?

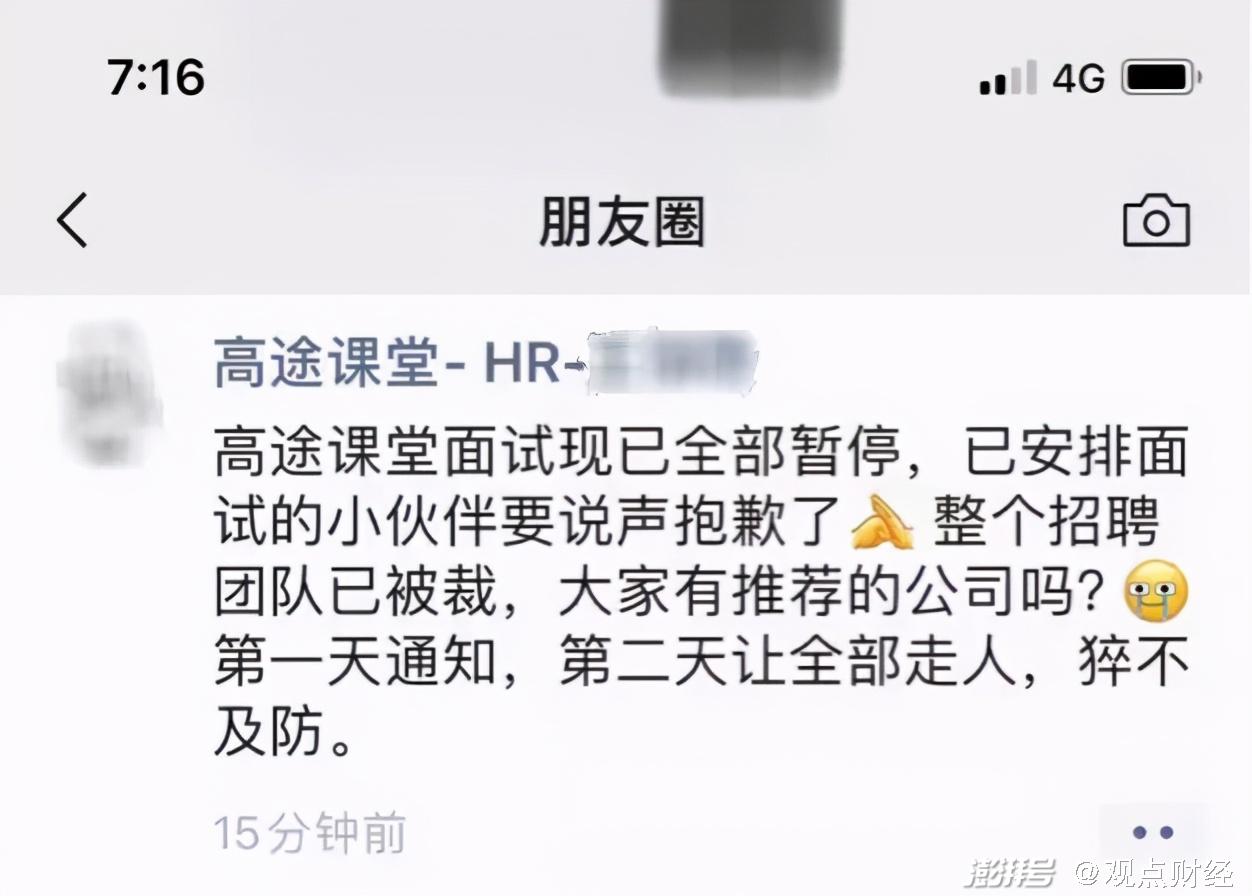

7月2日晚間,高途課堂被傳整個招聘團隊被裁,面試工作全部暫停。據社交媒體上流傳的截圖顯示,署名為高途課堂HR的人士稱,高途課堂面試現已全部暫停,整個招聘團隊已被裁。

圖片來源:網絡

隨后,高途方面回應鳳凰網科技稱,假的,只是個別地區和業務線的優化。

雖然這次高途官方出面辟謠,但是兩個月內接連多次被傳裁員,似乎預示高途面臨著很大的難題。

6月28日,高途董事長兼CEO陳向東發布公司內部信,承認公司最近確實進行了“部門融合和人員優化”,但表示公司一直在持續加大對于優秀人才的招聘,“員工總人數在過去一個月是持續穩定在增加的”。他稱公司賬上現金非常充裕,當下的經營效率穩定提升,公司目標在今年Q4實現全面盈利。

從業績的角度來看,高途的確需要一些盈利才可以重拾全體員工的信心。

一個季度就賠光幾年的錢

2019年6月6日,高途集團(改名前為“跟誰學”)在美國紐交所掛牌上市,在普遍虧損的在線教育賽道,號稱“第一家盈利的K12在線教育上市公司”。

據統計,上市至今兩年的時間里,高途遭遇了15次做空,灰熊、香櫞、天蝎、渾水等知名做空機構都曾將其作為圍獵目標。做空的時間主要集中在去年2月至年底的時間段里,這些機構主要指控跟誰學存在刷單、造假、關聯交易等問題。

今年3月高途集團官網公告稱,在2020年初至年中沽空機構發布了多份針對跟誰學的報告后,公司的獨立審計委員會聘請第三方專業顧問,對這些報告的關鍵指控進行獨立審查。目前,內部審查已基本完成。根據商定的范圍和程序,內部審查沒有發現對跟誰學先前報告的財務報表有重大影響的證據。此外,跟誰學表示,公司將與美國證監會就進行中的調查繼續合作,公司無法預測美國證監會調查的持續時間、結果或影響。

“做空機構傲慢了,傲慢不是因為愚蠢,而是他們沒有看懂跟誰學,沒有看懂一家公司只做一件事也能高速增長并盈利。”談及外界的質疑,高途創始人、董事長兼CEO陳向東此前回應。

從業績表現來看機構的做空并非空穴來風,至少在高途賬面上表現并不讓人滿意。

截至2021年3月31日,高途一季度收入19.40億元,同比增長49.5%;

凈虧損14.26億元,去年同期凈利潤1.48億元,虧損同比擴大逾10倍。

這一個季度,差不多把高途前幾年的凈利潤都虧掉了。

制圖:觀點財經

財報顯示,高途收入包括兩大塊。

一塊是高途課堂K12在線課程收入為18.163億元,同比增長62.2%。K12在線課程正價課付費人次為63.2萬,去年同期為64.7萬人。

二是成人教育板塊高途在線,包括語言培訓、專業考試、準入考試及其他服務。其一季度收入為1.241億元,同比降低30.1%。該業務的正價課付費人次為13.5萬,去年同期為12.7萬人。

至于高途一季度的大幅虧損,則源于業務成本及營業費用的雙重增長。

財報顯示,一季度主營業務成本為5.715億元,同比增長101.7%,主要由于主講老師和輔導老師薪酬、教材成本以及租金費用的增加。

制圖:觀點財經

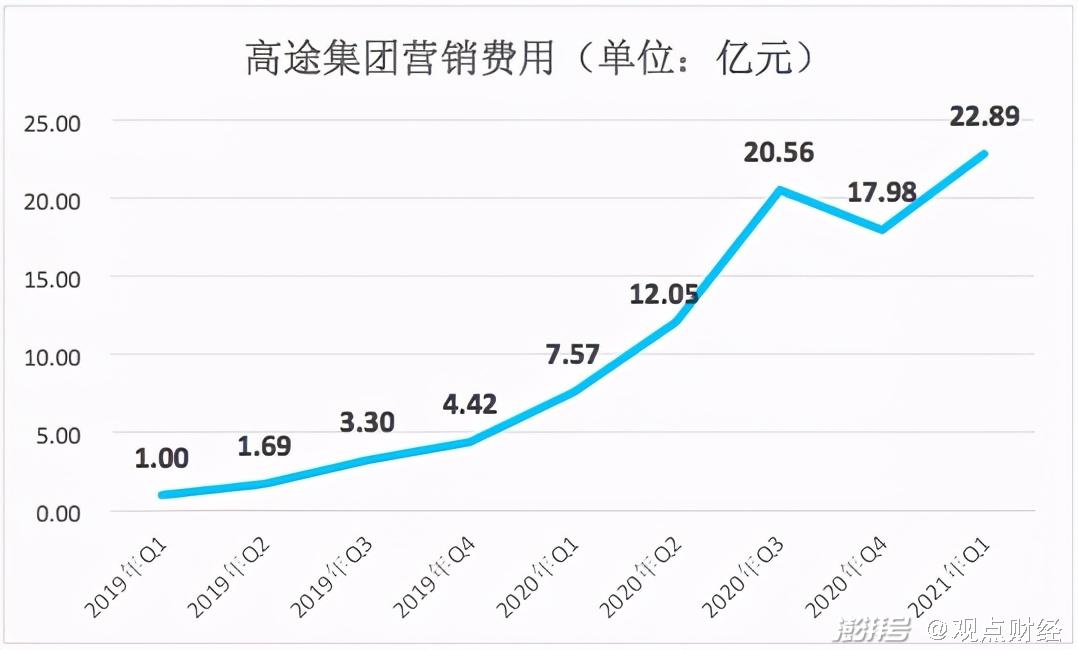

另一方面,高途的營銷成本也十分高,今年一季度共計支出22.89億,同比大漲202.29%。大手筆花錢營銷之后,高途的獲客似乎越來越難。

跟誰學創始人兼CEO陳向東算過一筆賬,他以機構50元的“入口班”為例稱,通過這樣的活動來獲得新用戶,機構的獲客成本大概是500元到600元,而行業平均轉化率是25%,即只有四分之一的體驗用戶能夠最終轉化為正價課,因此,線上教育機構真正收獲一個正式的學員,獲客成本在2000元至3000元。

公司虧損再加上成本持續走高,高途管理層確實需要考慮采取一些動作來扭轉頹勢了。所謂“降本增效”,無非也就是傳統的那幾招,降薪、裁員、優化流程、提高自動化水平,或者就是采取外包降低風險等等,所以高途屢傳裁員消息其實是管理層焦慮的一種表現。

投資遇冷,上市熱潮不減

除了自身的問題,高途所在的整個教育行業都面臨前所未有的“嚴管”。

本輪教育板塊監管自3月開始,政策不斷落地,行動持續推行,每次確定性政策的落地,都會對整個教育板塊造成了較大的影響。

4月,跟誰學、學而思、新東方在線和高思均被北京市市場監管局頂格罰款50萬元;

5月,北京市市場監管局向作業幫、猿輔導兩家機構分別開出250萬元罰單,杭州市市場監管局對新東方、學而思及納思書院等三家機構分別予以頂格處罰,罰款共計750萬元,深圳市市場稽查局對思考樂、藍天、邦德等三家機構實施頂格罰款,共計700萬元;

6月,新東方、學而思、精銳教育、掌門1對1等13家機構被頂格罰款,共計3150萬元。

至此,業內外都被這樣前所未有的強監管措施“震住了”。

6月15日,教育部召開校外教育培訓監管司成立啟動會。

經中央編委批準,教育部成立的校外教育培訓監管司,其主要職責是:承擔面向中小學生(含幼兒園兒童)的校外教育培訓管理工作,指導校外教育培訓機構黨的建設,擬訂校外教育培訓規范管理政策。專門增設教培監管機構,體現了監管層對校外教育培訓工作的高度重視,以及這輪政策推行到底的決心。

資本市場方面,我們通過將港股和美股上市的教育板塊成分股取等權重平均值構建指數發現,2021年6月教培板塊因政策影響受到重創,進而引發資本市場對教育行業整體的擔憂,整個教育板塊下跌14.6%,同期恒生指數下跌0.6%;納斯達克指數上漲4.5%。

細分板塊中:

教培板塊大幅下跌32.8%;

K12學歷教育板塊持續受到民促法限制措施的影響,下跌3.9%;

高教板塊在民促法利好政策出臺后,在5月實現一定程度的上漲,但是6月下跌9.4%。

在未來一定時期內,隨著“雙減”政策的出臺和各級政府機構的落實執行,全國范圍內針對學科類培訓行業的高強度的整治工作仍將持續一段時間。

雖然在政策趨緊,資本市場面臨寒冬期的情況下,6月前后仍有多家教育機構繼續推進上市進程。

5月31日,民辦高教機構“通才教育”二次遞交港股IPO申請。

6月2日,職業教育機構“嶺南教育”更名“華南教育”,再度向港交所遞交招股書。

6月8日,在線教育平臺掌門教育以交易代碼“ZME”在紐交所正式掛牌上市,發行價為每ADS(美國存托股票)11.5美元。開盤后,掌門教育股價即上漲觸發二次熔斷,股價達20.52美元,漲幅超78%。

6月21日晚間,火花思維正式向美國證券交易委員會(SEC)提交了IPO申請,尋求在納斯達克掛牌上市。

所以,在線教育的“冰與火之歌”仍在持續,一方面是眾教育股股價跌得讓人心頭發慌,另一方面還有更多人擠破頭想上市,在這樣的大前提下,高途的命運似乎已經注定——因為不出眾、便出局。

參考資料:

深燃:《“搶救”在線教育》

國信證券:《海外教育行業7月投資策略:繼續推薦高等教育,等待教培政策落地》

聲明:文章不構成投資建議,轉載請注明來源與作者

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司