- +1

擴(kuò)張政策下美國(guó)貨幣結(jié)構(gòu)的變異及其影響

2008年金融危機(jī)和2020年新冠疫情爆發(fā)之后,美國(guó)發(fā)動(dòng)了史上兩次最大規(guī)模的超級(jí)寬松政策。從政策目標(biāo)上來(lái)看,兩次超級(jí)寬松的政策都是要幫助美國(guó)經(jīng)濟(jì)度過(guò)經(jīng)濟(jì)衰退的危機(jī),但在政策操作方式和效果上卻存在巨大差異。

從政策操作來(lái)看,2008年的救助政策一定程度上是以貨幣政策為主的。非常規(guī)貨幣政策以金融機(jī)構(gòu)為救助對(duì)象和中介。美聯(lián)儲(chǔ)通過(guò)大量購(gòu)入長(zhǎng)期資產(chǎn)試圖人為拉低長(zhǎng)期利率,除此之外還配合了前瞻性指引等新式貨幣政策。相比之下,2020年擴(kuò)張性政策則更為激進(jìn)。突出體現(xiàn)在直接發(fā)放大規(guī)模財(cái)政紓困基金和“無(wú)上限”量化寬松政策上。但是,兩輪危機(jī)應(yīng)對(duì)政策中,財(cái)政政策發(fā)揮的作用及其方式極不相同,加之市場(chǎng)環(huán)境也存在極大差異,導(dǎo)致政策的效果存在明顯不同。

一、以救助金融機(jī)構(gòu)為主要目標(biāo)的財(cái)政政策和停留在金融市場(chǎng)的貨幣

2008年危機(jī)中,擴(kuò)張性財(cái)政政策的相當(dāng)部分作用是救助瀕臨破產(chǎn)的金融機(jī)構(gòu)。通過(guò)向金融機(jī)構(gòu)注資,一方面金融機(jī)構(gòu)的流動(dòng)性獲得極大補(bǔ)充,避免了進(jìn)一步的流動(dòng)性危機(jī)。另一方面,美聯(lián)儲(chǔ)的資產(chǎn)負(fù)債表發(fā)生急劇擴(kuò)張。美國(guó)基礎(chǔ)貨幣存量在2008年9月份金融危機(jī)爆發(fā)之前約為0.9萬(wàn)億美元。在數(shù)輪量化寬松政策作用下在2014年9月達(dá)到4.0萬(wàn)億美元左右的階段性峰值,累計(jì)新增3.1萬(wàn)億美元。但是由此所創(chuàng)造出來(lái)的流動(dòng)性主要滯留于金融市場(chǎng),而沒(méi)有進(jìn)入家庭、企業(yè)和實(shí)體經(jīng)濟(jì)部門(mén)。反映在美國(guó)的貨幣供給數(shù)據(jù)上,基礎(chǔ)貨幣出現(xiàn)快速膨脹,而貨幣(M1)和廣義貨幣(M2)的增長(zhǎng)速度并沒(méi)有顯著提升,見(jiàn)下圖。

從2008年9月份至2014年8月份,美國(guó)M1累計(jì)增加1.4萬(wàn)億美元;M2累計(jì)增加約3.7萬(wàn)億美元。甚至在相當(dāng)長(zhǎng)的時(shí)間內(nèi),美國(guó)M1的存量低于基礎(chǔ)貨幣余額。這反映在市場(chǎng)價(jià)格上就是通貨膨脹持續(xù)處于較低水平,而金融市場(chǎng)卻空前繁榮。由于實(shí)體經(jīng)濟(jì)復(fù)蘇的進(jìn)度嚴(yán)重慢于政策制定者的初衷,量化寬松政策的有效性遭到了來(lái)自各方面的質(zhì)疑。

圖1 美國(guó)貨幣存量(萬(wàn)億美元)

二、以救助實(shí)體經(jīng)濟(jì)為主要目標(biāo)的財(cái)政政策與進(jìn)入實(shí)體經(jīng)濟(jì)的貨幣

2020年疫情暴發(fā)之后,美國(guó)擴(kuò)張性財(cái)政政策的主要目標(biāo)是救助面臨流動(dòng)性危機(jī)的家庭和企業(yè)。政府通過(guò)發(fā)債獲得資金,并直接以紓困金或者補(bǔ)貼的方式注入家庭和廠商部門(mén)。擴(kuò)張性財(cái)政政策的結(jié)果反映在基礎(chǔ)貨幣供給方面是基礎(chǔ)貨幣余額從2020年2月份約3.5萬(wàn)億沒(méi)有驟然升至2021年4月份約6.0萬(wàn)億美元。然而,比基礎(chǔ)貨幣增加更加引人注目的變化,是貨幣存量和結(jié)構(gòu)的變化。

一方面,貨幣和廣義貨幣存量出現(xiàn)快速擴(kuò)張。其中貨幣存量(M1)從2020年2月份的3.9萬(wàn)億升至2021年4月份約19.1萬(wàn)億美元,驟增15.2萬(wàn)億美元。與此同時(shí),廣義貨幣(M2)存量從15.4萬(wàn)億美元增長(zhǎng)至20.3萬(wàn)億美元,新增4.9萬(wàn)億美元。這一現(xiàn)象在上一輪量化寬松政策中并未發(fā)生過(guò)。

另一方面,貨幣結(jié)構(gòu)變得更具流動(dòng)性。由于M1比準(zhǔn)貨幣(M2中除去M1剩余的部分)具有更高的流動(dòng)性,因此可以用M1在M2中的比例近似考察廣義貨幣流動(dòng)性強(qiáng)弱的變化。廣義貨幣的流動(dòng)性越強(qiáng),對(duì)物價(jià)和金融資產(chǎn)價(jià)格造成的上升壓力也越大。2020年2月份M1在M2中的比例約為25.3%,截至2021年4月份 M1在M2中的比例約為94.1%。M1將M2中準(zhǔn)貨幣的份額擠壓殆盡。

三、貨幣數(shù)量和結(jié)構(gòu)變異的影響

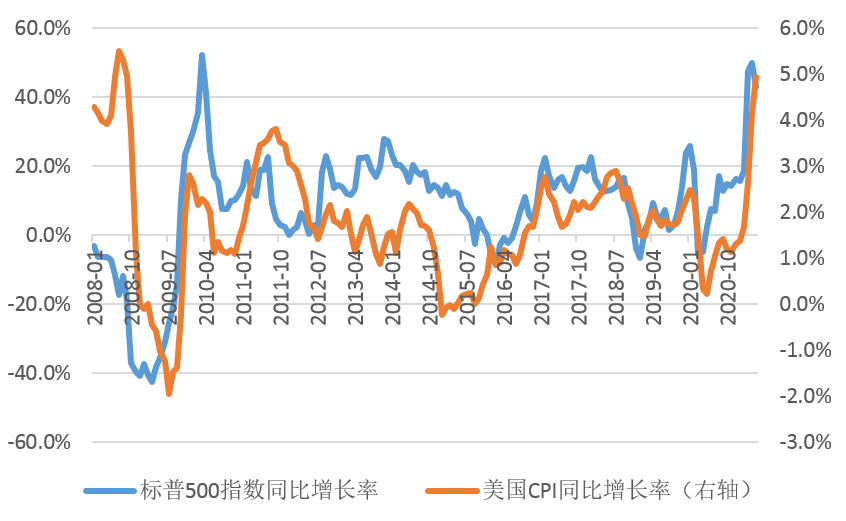

貨幣數(shù)量的增加必然給產(chǎn)品價(jià)格和資產(chǎn)價(jià)格上升制造壓力,尤其是伴隨著貨幣數(shù)量激增的同時(shí)貨幣的整體流動(dòng)性也同步提升。由于2008年量化寬松政策釋放的流動(dòng)性主要停留在金融市場(chǎng),因此反彈也主要體現(xiàn)在金融資產(chǎn)價(jià)格方面。在寬松貨幣政策推動(dòng)下,2010年3月標(biāo)普指數(shù)同比反彈52.2%,直至2011年8月消費(fèi)者價(jià)格指數(shù)同比增速最高才達(dá)到3.8%。此后相當(dāng)長(zhǎng)時(shí)間內(nèi)消費(fèi)者價(jià)格指數(shù)增速長(zhǎng)期低迷。

新冠疫情暴發(fā)之后,美國(guó)家庭和企業(yè)普遍獲得了政府的補(bǔ)助資金。部分面臨流動(dòng)性約束的家庭直接將其轉(zhuǎn)化為對(duì)產(chǎn)品和服務(wù)的需求。加之疫情期間供給受到抑制,供需缺口的擴(kuò)大造成通貨膨脹較快上升。流動(dòng)性相對(duì)充裕的家庭和企業(yè)則將多余的貨幣投向金融市場(chǎng)。由于儲(chǔ)蓄存款利率極低,更加刺激了家庭儲(chǔ)蓄存款向金融市場(chǎng)的轉(zhuǎn)移。企業(yè)也利用流動(dòng)性充裕的有利時(shí)機(jī)積極開(kāi)展股票回購(gòu)。因此造成了美國(guó)產(chǎn)品市場(chǎng)和金融市場(chǎng)雙雙繁榮的景象。近兩個(gè)月,美國(guó)標(biāo)普指數(shù)的同比上升幅度接近50%。與此同時(shí),美國(guó)消費(fèi)者價(jià)格指數(shù)近期也出現(xiàn)快速上漲。截至5月份消費(fèi)者價(jià)格指數(shù)的同比增長(zhǎng)率已經(jīng)達(dá)到4.9%。

圖2 美國(guó)標(biāo)普指數(shù)和CPI的同比增長(zhǎng)率

近期,隨著美國(guó)貨幣政策微調(diào),金融市場(chǎng)發(fā)生輕微調(diào)整。但消費(fèi)者價(jià)格指數(shù)預(yù)期還將在相當(dāng)長(zhǎng)時(shí)期內(nèi)維持較高的增速。隨著歐美發(fā)達(dá)國(guó)家疫情防控取得階段性進(jìn)展,生產(chǎn)能力得到一定的恢復(fù)。但是發(fā)達(dá)國(guó)家和發(fā)展中國(guó)家疫苗接種和疫情防控形勢(shì)極其不平衡。一些東南亞國(guó)家和非洲國(guó)家面臨新一波疫情沖擊。從全球產(chǎn)業(yè)鏈來(lái)看,作為全球產(chǎn)業(yè)鏈的底層和主要的原材料來(lái)源地,廣大發(fā)展中國(guó)家疫情防控形勢(shì)全面好轉(zhuǎn)之前,全球產(chǎn)業(yè)鏈的復(fù)蘇只能是局部意義上。美國(guó)就業(yè)形勢(shì)全面復(fù)蘇企穩(wěn)和發(fā)展中國(guó)家整體疫情防控得到全面控制之前,通貨膨脹至少在中期階段將持續(xù)存在。

(作者范志勇為中國(guó)人民大學(xué)國(guó)家發(fā)展與戰(zhàn)略研究院研究員,人民大學(xué)經(jīng)濟(jì)學(xué)院教授)

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司