- +1

凈利增長11倍,富滿電子的利潤怎么花????????

作者/星空下的牛腩

編輯/菠菜的星空

排版/星空下的小魚

今年的中報季,是科技股爭奇斗艷的舞臺。

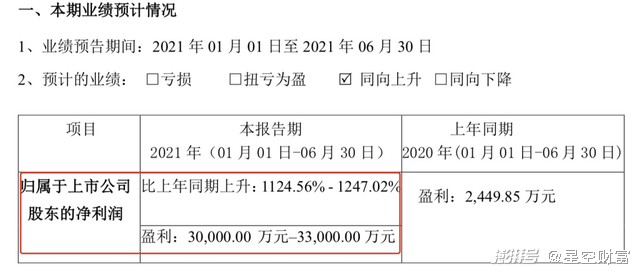

3億元~3.3億元的凈利潤,同比增長11倍,富滿電子上半年的業績,可以說是亮瞎眼了。

圖片來源:富滿電子2021年半年度業績預告

或許有人會說,去年上半年受疫情影響,今年中報的同比大漲也可能是因為基數太小,所以意義不大。

然而,富滿電子不屬于這種情況。觀察公司近幾年的業績,便會發現,2017年至2019年,三年的凈利潤都沒有超過6000萬。所以,半年3億元的凈利潤,說明公司基本面發生了很大的變化。

富滿電子基本面的改善,當然離不開公司的自我奮斗。但有時,選擇大于努力。

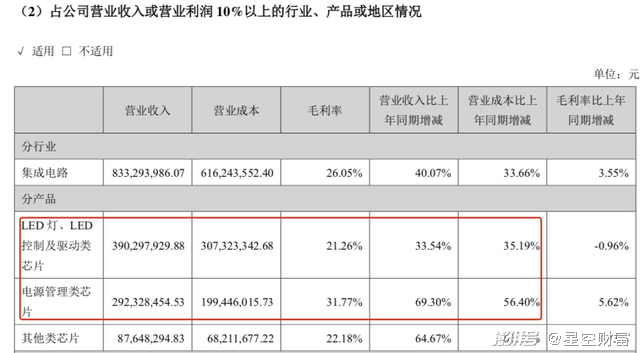

從題材上講,富滿電子屬于模擬芯片概念股,其主營產品有2條線,一是LED燈、LED控制及驅動類芯片,二是電源管理類芯片。

圖片來源:富滿電子2020年年報

芯片漲價潮,從去年下半年開始愈演愈烈。在此之前,盡管富滿電子的2個主營業務,每年的營收都在穩步增長,但由于毛利率一直原地踏步,導致凈利潤徘徊不前。

然而,等到去年下半年,各類芯片開始全方位漲價,富滿電子的盈利水平便開始有了明顯改善。例如2020年三季報顯示,公司凈利潤實現6153萬元,同比+152%。

這其中對公司業績貢獻最大的,當屬電源管理類芯片。

聯發科的電源管理芯片

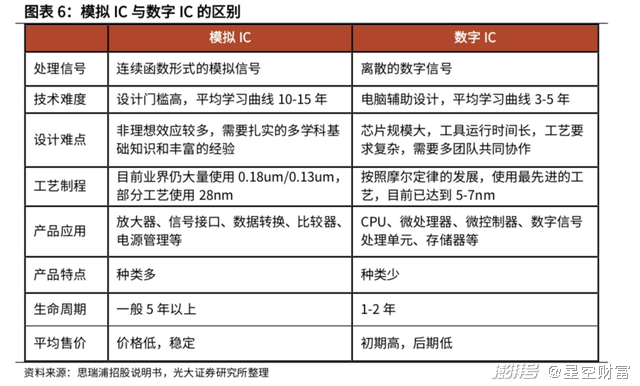

芯片分為數字芯片(處理離散的數字信號,進行邏輯運算)和模擬芯片(處理電流等連續的模擬信號)。CPU、GPU便是數字芯片中的代表,而富滿電子主營的電源管理芯片,則是模擬芯片的代表。

在集成電路中,只要是需要弄點才能運行的地方,都有電源管理芯片的身影——它的存在,就是為了滿足不同元器件具體的供電要求。

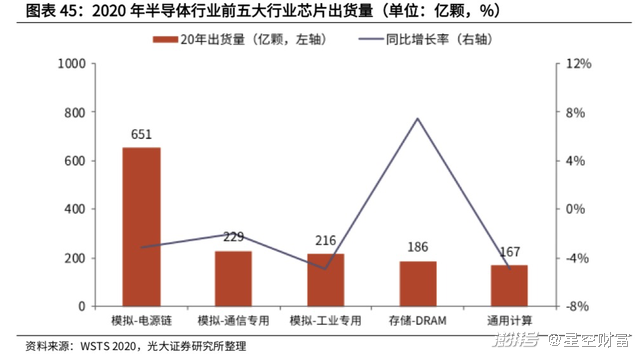

這種重要性,使得電源管理芯片成為出貨量最大的細分品類。根據IC Insights的估計,大約每出貨5個芯片,里面就有一個電源管理芯片。

雖然這是個好賽道,但它同樣存在著短板。比較明顯的一點是缺乏大單品。例如模擬芯片龍頭德州儀器(TI),其產品型號多達十幾萬種,很難實現規模效應。相比之下,英偉達(NVDA)靠著幾款拳頭產品,便能成為GPU龍頭。另外,數字芯片出貨量不錯但市場份額大(占集成電路市場份額的85%左右)說明單價高;而且數字芯片容易搭上(AI人工智能)等先鋒概念,比如不少投資者就將英偉達視為AI公司。

有意思的是,以上的短板,如果放在國內模擬芯片概念股上,就不是主要矛盾了。

在我國高端模擬芯片仍然依賴進口之時,國產替代才是這些公司眼下的頭等大事,而在這其中,電源管理芯片是較早看到希望的。

國內電源管理芯片廠商之所以能成,得益于3個方面:

1. 電源管理芯片對于工藝制程的要求并不高,業界目前大量使用180nm、130nm,部分工藝使用28nm。也就是說,國內晶圓代工廠掌握的成熟制程足夠用,不像5nm工藝制程那樣被卡脖子;

2. 生命周期更長,一般在5年以上(數字芯片只有1~2年)。這相當于降低了行業進入門檻,并且給了追趕者(國內廠商)更多時間;

3. 電源管理芯片,帶有一些定制化的特點。國內廠商更加靠近終端客戶,能更快地響應客戶的需求,對產品進行調教打磨。這使得廠商的產品一旦進入下游客戶供應鏈,便不會輕易更換。上下游綁定關系,也導致行業呈現出壟斷競爭的格局,已經站住腳的廠商,只要不犯錯,就不會被淘汰。

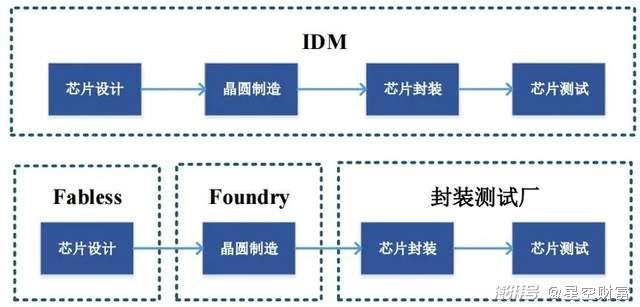

以上這3方面,是目前能看到的趨勢。還有一個轉變,未來不確定會不會發生,但如果發生了,那將是質變。這個轉變涉及生產模式,即是否會從Fabless(設計-代工)模式變為IDM(設計、代工一體化)模式。

行業當前主要是以Fabless模式,也就是電源管理芯片廠商負責設計,制造環節則交由晶圓廠代工。例如富滿電子就在財報中,表示自己是Fabless模式。

圖片來源:富滿電子2020年年報

雖說Fabless模式是輕資產運營,但制造環節外包,顯然降低了生產的自主性、靈活性。一款成熟的電源管理芯片,要經過反復的調試、修改。這種事多錢少的活兒,做代工的晶圓廠肯定不愿意接。這使得喜歡量大從優的晶圓廠,很難給到電源管理芯片廠商一個優惠的價格。

采用IDM模式就不一樣了,反正設計、生產都是電源管理芯片廠商自己說了算。這樣一來,不僅可以開發更多產品,而且還增加了生產靈活性。

像德州儀器這樣的龍頭廠商,都是采用IDM模式。也就是說,這種做法的可行性已經被驗證。從輕資產的Fabless,切換到重資產的IDM,轉型之處肯定會有資本開支、折舊方面的壓力,但是這么做的結果是先苦后甜。

我們不能假設行業景氣度永遠上升,在鮮花和掌聲環繞之時,要為新的征程早做打算。

按照這種思路,在電源管理芯片,甚至是模擬芯片賽道的選股上,可以留意2點:

已采取IDM模式的廠商,未來可觀察是否能與同行拉開差距;

Fabless模式的廠商,是否趁著行業紅利期,加大資本開支力度,謀求轉型。

不到半年時間,富滿電子的股價漲了3倍。在起漲之前,公司的市盈率只有25倍左右。于是今天有投資者感嘆,這么低估值的科技股不香嗎?

其實對于這個問題,還要辯證地看。估值水平反映了市場對于公司前景的普遍預期。像你我這樣的投資者,不比別人更聰明。想要發現便宜的好東西,這種機會越來越少了。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司