- +1

環境稅征收提速:環境稅法正征求意見,超標排放加倍征稅

隨著《環境保護稅法》進入公開征求意見環節,排污馬上就要收稅了。

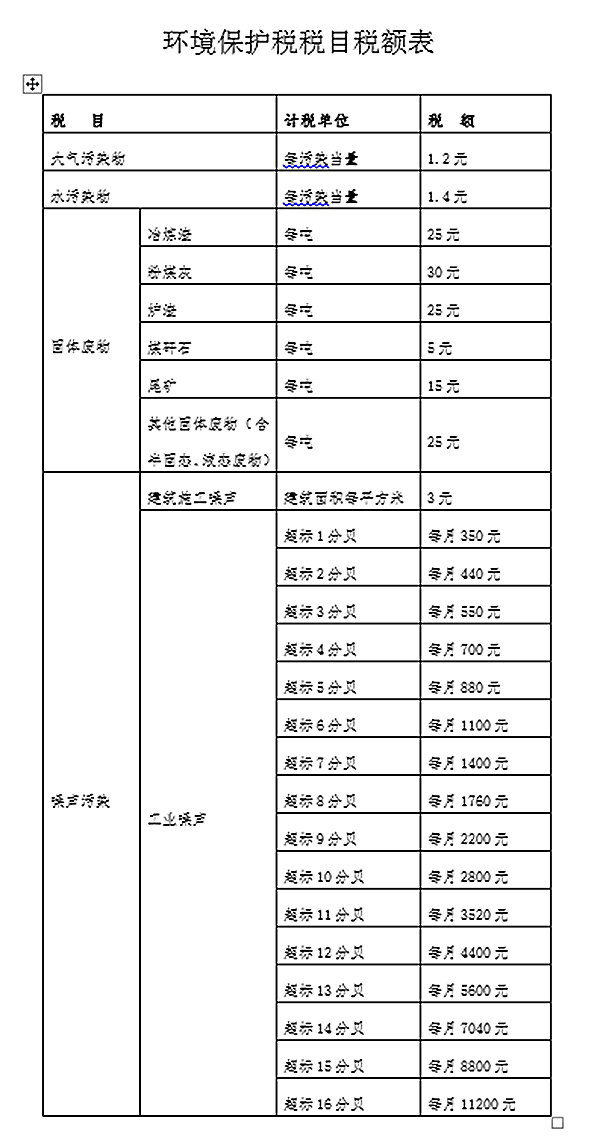

6月10日,國務院法制辦發布《環境保護稅法(征求意見稿)》。根據征求意見稿,環保稅的征稅對象分為大氣污染物、水污染物、固體廢物和噪聲等4類,具體稅目按照稅目稅額表的規定執行。

征求意見稿明確規定,對超標、超總量排放污染物的,加倍征收環保稅;對依照環境保護稅法規定征收環保稅的,則不再征收排污費。

在排污費改征環境稅的改革中,業內對稅率問題尤為關注。需要指出的是,征求意見稿規定的稅額標準與現行排污費的征收標準基本一致。中央財經大學稅務學院副院長劉桓對澎湃新聞(www.kxwhcb.com)表示,環保稅征收對象很難用價值核算,而是用體積、面積、重量核算,因此是一種定額稅,一般規定固定的稅額。

現行環保排污收費因其征收標準低、范圍窄而備受詬病,企業寧愿多排放多繳費也不愿治污曾成為普遍現象。環境稅征收標準若與現行排污費征收標準基本一致,能否起到抑制企業污染環境的作用?

對此,劉桓認為,稅法的嚴肅性、科學性強,執行規范,標準嚴格。而收費是行政部門的行為,難免帶有行政部門色彩,它的認可程度、科學規范程度低,征繳過程中隨意性強。企業如果抗拒繳費,那只是違規,而抗稅就是抗法了,稅法的強制性更甚。

征求意見稿還列出了幾項稅收優惠,如對農業生產(不包括規模化養殖)排放的應稅污染物,機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放的應稅污染物,城鎮污水處理廠、城鎮生活垃圾處理場向環境排放污染物不超過國家規定排放標準的,免征環保稅。納稅人排放應稅大氣污染物和水污染物低于排放標準50%以上且未超過污染物排放總量控制指標的,省級人民政府可以決定在一定期限內減半征收環保稅。

環保稅已經過多年研究,亦是《深化財稅體制改革總體方案》規定的六大稅改任務之一,早在2007年國務院印發的 《節能減排綜合性工作方案》中,就曾提及到“研究開征環境稅”。

“這幾年一方面一直在協調行政關系,一方面是在制定科學的收稅標準。這次征求意見稿出臺是各方利益訴求最終協調的結果。征求意見稿能出臺就很不錯了。”一位參與征求意見稿前期討論的人士對澎湃新聞(www.kxwhcb.com)說。

據該人士透露,在環境稅的多年研討中,一直存在兩大矛盾:一是有人擔憂,如果征稅過重,對經濟發展會有影響,給企業形成負擔。二是行政部門之間產生一定分歧,征稅是財政的事情,收費是地方行政部門的事情,費改稅后,地方政府的地方性收入就減少了。

根據征求意見稿,對依照該法規定征收環境保護稅的,不再征收排污費。原由排污費安排的支出則納入財政預算安排。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司