- +1

UGC捧出了B站,卻救不活荔枝FM

文|熔財(cái)經(jīng)

作者|XL

1.尷尬的“音頻第一股”

在上市后的半年時(shí)間里,荔枝FM似乎很少因?yàn)樽约业男侣劚惶峒埃阂词窍柴R拉雅赴美IPO,要么是Clubhouse爆火。關(guān)注度多靠同行襯托,國內(nèi)音頻第一股,無人知是“荔枝”來。

明明贏在了起跑線,荔枝卻沒能把“耳朵經(jīng)濟(jì)”的故事足夠講好。

其實(shí)在過去幾個(gè)交易日,荔枝股價(jià)低調(diào)走出了一波四連漲。消息面上,荔枝在6月23日宣布旗下播客產(chǎn)品——荔枝播客已正式上線騰訊車載小場(chǎng)景,有望實(shí)現(xiàn)在騰訊生態(tài)體系下的進(jìn)一步互通。再往前數(shù),6月3日荔枝還發(fā)布了一季度財(cái)報(bào),顯示營收同比增長34%,移動(dòng)端月活、月均付費(fèi)用戶數(shù)也都錄得了不錯(cuò)的漲幅。

圖片來源:公眾號(hào)“雷遞”整理

然而一片歲月靜好之下,荔枝作為國內(nèi)音頻第一股的“尷尬”之處也暴露無遺。拿財(cái)報(bào)來說,數(shù)據(jù)顯示荔枝一季度凈虧7000萬,同比增長45%。官方解釋是播客上線、加上車載音頻布局、TIYA海外投資太燒錢——一句話概括,荔枝在燒錢換流量和收益。

上面一堆漂亮的增長數(shù)據(jù)頓時(shí)又沒那么香了。

“早起的鳥兒有蟲吃”,這句話顯然不適合在線音頻行業(yè)。1月17日荔枝搶先登陸納斯達(dá)克,上市當(dāng)天股價(jià)收于11.63美元,僅高于發(fā)行價(jià)5%,同時(shí)換手率高達(dá)89.57%——也就是說大部分參與交易的投資者,都選擇了當(dāng)日賣出。

然后“熔財(cái)經(jīng)”看到,在第二天,荔枝還是沒能逃脫破發(fā)的尷尬,資本市場(chǎng)的態(tài)度表現(xiàn)得非常明顯。

年初沾光Clubhouse,荔枝股價(jià)在2月一度上漲90%。吃到Clubhouse紅利,對(duì)于連續(xù)4年虧損的荔枝算是個(gè)好消息,但要想借助這波浪潮讓自己重返聚光燈下,恐怕沒那么簡單。

其中根源,就在于荔枝當(dāng)初為了差別化路線,獨(dú)樹一幟走出的UGC模式。

2.UGC帶來的致命問題

荔枝在招股書中將自己定義為“中國最大的UGC在線音頻平臺(tái)”。所謂UGC,是以用戶自主上傳的內(nèi)容為主,與生產(chǎn)專業(yè)內(nèi)容為主的PGC對(duì)應(yīng)——后者是喜馬拉雅、蜻蜓FM的陣地。反應(yīng)到內(nèi)容上,荔枝標(biāo)簽貼得最明顯,文藝治愈小清新、情感解惑重社交;喜馬拉雅和蜻蜓走的則是大平臺(tái)方向——所以如果你喜歡聽?wèi)蚯蛘吒阈Χ巫樱笾?huì)是個(gè)不倫不類的選擇。

通過UGC模式走出來的,最知名的大概要屬“二次元社區(qū)”起家的BILIBILI,荔枝走的也是典型的UGC內(nèi)容平臺(tái)路線。但當(dāng)初B站的發(fā)家路子,放在音頻賽道上并不怎么適用。

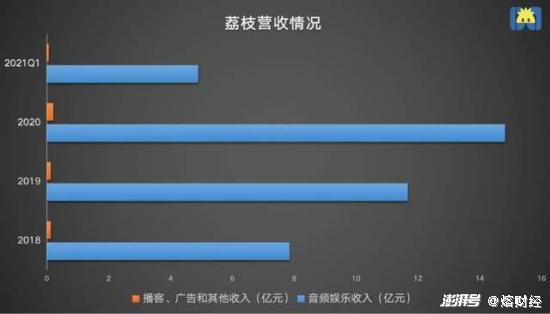

堅(jiān)持UGC給荔枝帶來的最為致命問題,是該模式限制了荔枝的變現(xiàn)空間,一路走來,荔枝的營收結(jié)構(gòu)始終過于單薄。

“人人都是主播,堅(jiān)定做UGC”,這是荔枝成立第一天就喊出的口號(hào)。大部分內(nèi)容由用戶自產(chǎn),這在很大程度上降低了荔枝的獲客成本,實(shí)現(xiàn)了一定的粉絲經(jīng)濟(jì)變現(xiàn)。但硬幣的另一面是內(nèi)容質(zhì)量與知名度不濟(jì)、用戶付費(fèi)意愿提升緩慢——2020年第四季度月活達(dá)到5843.8萬的荔枝,月均付費(fèi)用戶僅為42.2萬,付費(fèi)率只有0.7%。

在喜馬拉雅與蜻蜓FM的兩面夾擊下,荔枝發(fā)展到2016年時(shí)一度因找不到可規(guī)模化的變現(xiàn)方式而陷入困境,直到推出了語音直播。

此后荔枝營收的主要來源就變成了直播收入及用戶打賞,但一時(shí)的脫困并非什么好事。甚至到現(xiàn)在,荔枝依然可以說是家直播平臺(tái),一季度財(cái)報(bào)顯示,從音頻娛樂獲得的打賞收入占比接近99%。顯然,單一的變現(xiàn)渠道讓荔枝的營收能力無法覆蓋高額成本及運(yùn)營費(fèi)用。

“熔財(cái)經(jīng)”看到,如何解決UGC模式下的獲利問題?荔枝花了幾年時(shí)間,還是沒能講出新故事。

業(yè)內(nèi)分析人士認(rèn)為,當(dāng)下的在線音頻行業(yè),主流盈利模型已然是“B端依靠廣告收入、C端以內(nèi)容付費(fèi)為主”。荔枝想打差異化路線沒問題,UGC的護(hù)城河是真的深,但是要想真正筑成穩(wěn)固的UGC社區(qū)并非那么簡單、資本化的故事也沒那么容易講圓。否則當(dāng)初“單純”的小破站,也不用費(fèi)功夫去破圈了。

近幾年以來,荔枝對(duì)音頻娛樂收入的依賴程度不降反增,這在投資者眼里就是顆隨時(shí)會(huì)爆的雷,因此紛紛用腳投票表達(dá)了看空。上市不足一年,荔枝市值曾大幅縮水60%,截至6月9日收盤只有7.79億美元。橫向?qū)Ρ葋砜矗找粢曨l服務(wù)商聲網(wǎng)市值為42.87億元,荔枝不到它的五分之一。

3.進(jìn)退維谷的版權(quán)困境

在UGC模式下,荔枝要面對(duì)的難題還有很多,比如連B站也還沒能跨過的大山——版權(quán)困境。5月27日《老友記》重聚特輯播出,國內(nèi)放映權(quán)則只被優(yōu)酷、騰訊和愛奇藝三家購買,B站上卻出現(xiàn)了大量盜播視頻,因此被愛優(yōu)騰聯(lián)名譴責(zé)、上了熱搜。

這背后是UGC難以回避的矛盾點(diǎn)——該模式能很大程度上避免因版權(quán)費(fèi)高企而造成的成本壓力,但也必須接受版權(quán)漏洞帶來的風(fēng)險(xiǎn)。放到荔枝上面說,扎根UGC路線為其避開了與頭部喜馬拉雅的直接競(jìng)爭,但這樣有規(guī)模的平臺(tái),早期為了豐富節(jié)目庫,一定會(huì)有大量版權(quán)不明晰的內(nèi)容充斥資源庫。

另外草根創(chuàng)作者版權(quán)意識(shí)也普遍不強(qiáng)。就像《凱叔講故事》,早期為了曝光量上遍了各個(gè)平臺(tái),真到了后面盈利的時(shí)候,版權(quán)想收回來就非常難。荔枝用戶生產(chǎn)內(nèi)容的模式下,部分用戶上傳侵權(quán)作品是真不懂版權(quán)方面的規(guī)定,也有一些就是刻意為之。尤其業(yè)余主播,想獲取正版書有聲化的授權(quán)很難,首先聯(lián)系不上作者或出版社,其次也無力去支付高昂的版權(quán)費(fèi)。

“熔財(cái)經(jīng)”據(jù)天眼查統(tǒng)計(jì),荔枝主體公司去年收到的相關(guān)法律訴訟有616條,其中120條為“侵害作品信息網(wǎng)絡(luò)傳播權(quán)糾紛”。僅2020年1月14日一天,上海市閔行區(qū)人民法院就宣判了由荔枝作為被告的9起版權(quán)糾紛案件;三四月份還接連爆出了因?yàn)榍謾?quán)而被網(wǎng)易、貓耳fm、路遙之女起訴、被處以罰款的消息。

作為平臺(tái)方,不管是用戶主觀還是客觀侵權(quán),平臺(tái)本身脫不了干系,解決辦法也不是簡單一個(gè)“侵刪”就能負(fù)責(zé)。與B站一樣,荔枝能做的應(yīng)對(duì)措施無非有兩種:第一是學(xué)喜馬拉雅加入到版權(quán)購買大軍,砸錢買版權(quán);第二就是完善自身內(nèi)容審核機(jī)制,加強(qiáng)對(duì)主播版權(quán)意識(shí)的培訓(xùn)和對(duì)侵權(quán)的懲罰力度。

這兩種應(yīng)對(duì)措施都意味著花更多的錢在內(nèi)容上——內(nèi)容成本增加,對(duì)于虧損不斷擴(kuò)大、變現(xiàn)渠道單一的荔枝來說,無疑是另一個(gè)困境。

因此荔枝的問題還是要繞回到UGC路線對(duì)于營收的限制上:對(duì)手們企圖完成B站式由小破站到大平臺(tái)的轉(zhuǎn)變,荔枝還在為愛發(fā)電。UGC模式變現(xiàn)難——沒錢解決版權(quán)問題——只好繼續(xù)依賴UGC的低內(nèi)容成本,荔枝似乎陷入了這樣一個(gè)怪圈。

4.喜馬拉雅的“路線圖”

實(shí)事求是地講,音頻行業(yè)的變現(xiàn)難題普遍存在,但在多元的盈利手段和更有效果的盈利途徑上,荔枝的確是匱乏的。

或者更為確切地講,相比頭部對(duì)手,荔枝落后在了生態(tài)鏈的搭建。

我們上面提到喜馬拉雅是PGC路線的代表,這么說其實(shí)并不準(zhǔn)確。根據(jù)喜馬拉雅財(cái)報(bào),其目前的內(nèi)容供給模式為PGC+PUGC+UGC:即以著名IP孵化加盟制作的專業(yè)生產(chǎn)內(nèi)容、細(xì)分領(lǐng)域具備專業(yè)能力的用戶生產(chǎn)內(nèi)容、普通用戶生產(chǎn)內(nèi)容為主導(dǎo)的內(nèi)容模式。

在音頻領(lǐng)域,喜馬拉雅以62.8%的用戶滲透率高居榜首,成為橫在荔枝面前的大山,這種“不固守”的內(nèi)容模式恐怕就是內(nèi)在的根本原因。

事實(shí)上,喜馬拉雅也跟荔枝一樣有著虧損的難題,在居高不下的用戶成本與內(nèi)容成本下,2018年到2020年間合計(jì)虧損超過20億元。但與荔枝逐漸走向私域流量的直播路線不同,喜馬拉雅的路子顯然走出了更為豐富且均衡的變現(xiàn)渠道,這在營收結(jié)構(gòu)上得以直接體現(xiàn):

“2020年會(huì)員訂閱收入占比43.4%,廣告收入占比26.5%,直播流媒體收入占比17.7%,教育服務(wù)占比5.6%,包括物聯(lián)網(wǎng)、IP衍生品、客制化、電商和出版物等創(chuàng)新性產(chǎn)品收入占比6.9%”。

在荔枝忙著自產(chǎn)內(nèi)容、營造社區(qū)氛圍感的時(shí)候,喜馬拉雅和蜻蜓FM早在2016年就拉來了文化界的兩大IP蔡康永和蔣勛,分別制作了《好好說話》和《蔣勛細(xì)說紅樓夢(mèng)》,并且憑借節(jié)目的高質(zhì)量,一下子打通了內(nèi)容付費(fèi)的商業(yè)模式。截至2020年底,喜馬拉雅已與140家出版商建立合作,還與德云社、吳曉波等建立合作,拓寬平臺(tái)精品人文類內(nèi)容的覆蓋。

與之相比,荔枝的UGC內(nèi)容在質(zhì)量和IP吸引度上都難以對(duì)抗。據(jù)招股書顯示,截至今年第一季度,喜馬拉雅全場(chǎng)景月活躍用戶已達(dá)到2.50億,包括移動(dòng)端月活用戶1.04億和IoT及其他第三方開放平臺(tái)月活用戶1.46億。

帶著更為豐富的故事,5月1日,喜馬拉雅正式向美國證券交易委員會(huì)遞交了招股書。看看還在“小而美”的荔枝,喜馬拉雅的確更有望成為行業(yè)破局者。

盡管荔枝與喜馬拉雅之間無法簡單粗暴地用UGC對(duì)PGC來區(qū)別,但數(shù)據(jù)是最為直接的證明——如何吸引更多的流量和做好商業(yè)化變現(xiàn),是任何一家在線音頻平臺(tái)必須要交的成績單。

喜馬拉雅為荔枝提供了一個(gè)拓寬路子的方向。同樣喜歡講情懷的嗶哩嗶哩和知乎,選擇接受“破圈”的陣痛,荔枝也該同樣明白,拘泥于UGC恐怕會(huì)把資本化的路子越走越窄。至少,荔枝應(yīng)當(dāng)擴(kuò)大PUGC的比重,因?yàn)檫@一模式帶來的低內(nèi)容成本、高內(nèi)容效率、強(qiáng)內(nèi)容能力,能讓荔枝在穩(wěn)定控制內(nèi)容成本的同時(shí),有效改善內(nèi)容質(zhì)量被詬病的問題。

把眼光放到整個(gè)音頻行業(yè),平臺(tái)以后要想最大做強(qiáng)應(yīng)該都離不開PGC+PUGC+UGC的組合拳,另外還要加上“版權(quán)”。這個(gè)組合不僅可以搭建完成完整的音頻生態(tài)鏈,還能從中創(chuàng)造新的機(jī)會(huì)空間,比如為內(nèi)容供應(yīng)商建立一整套集挖掘、培養(yǎng)、孵化、商業(yè)化的支撐服務(wù)。

5.荔枝的自救

在盈利壓力和競(jìng)爭下,荔枝也在試圖把握著新的話語權(quán)。

比如荔枝的招股書披露,將會(huì)把募集資金的70%投入技術(shù)研發(fā)。追風(fēng)口總是不會(huì)錯(cuò)的,但對(duì)手們個(gè)頂個(gè)的積極,喜馬拉雅研發(fā)硬件、蜻蜓FM瞄上智慧家居,大家都沒閑著。

至于荔枝官方“推鍋”一季度虧損原因,是兩個(gè)新業(yè)務(wù)——從去年10月推出的在音頻社交應(yīng)用Tiya、和今年1月推出的“荔枝播客”應(yīng)用。目前它倆承載著市場(chǎng)對(duì)荔枝翻盤的最大希望。

先說Tiya。Tiya主攻美國市場(chǎng),今年3月MAU超過200萬,相比去年Q4平均月活增長90%。但這片海外市場(chǎng)也面臨著巨頭紛紛入局:Twitter在四月份開啟語音聊天功能,F(xiàn)acebook也在4月初公測(cè)了一款名為Hotline的在線訪談軟件,同月還發(fā)布了一系列以“語音社交”為核心的新功能和產(chǎn)品,隨便哪個(gè)都惹不起的樣子。

Tiya的最好成績是美國兩個(gè)應(yīng)用商店下載總榜Top30,后面掉到了100左右。再者考慮到該軟件為了適應(yīng)本土化而選擇了暫緩變現(xiàn),所以短時(shí)間內(nèi)很難看到對(duì)于公司營收的實(shí)際貢獻(xiàn)。

“熔財(cái)經(jīng)”看到,荔枝播客在國內(nèi)的討論度要更高一些,畢竟播客在去年火得一塌糊涂。荔枝入場(chǎng)算晚的,賽道上已經(jīng)是“神仙打架”,字節(jié)跳動(dòng)、B站、酷我音樂等等都在做播客平臺(tái)。不過現(xiàn)在的播客在資本眼里還不夠吸金,很多大廠更多地把播客作為一張跟風(fēng)口的防守牌,持續(xù)跟進(jìn)的動(dòng)作并不多。

然而目前來看,播客恰恰是荔枝最值得期待的一個(gè)產(chǎn)品。

荔枝播客和其他家最大的不同,便是更注重車載場(chǎng)景,目前正與小鵬汽車、廣汽,以及比亞迪等合作,將荔枝的車載音頻產(chǎn)品接入它們的智能網(wǎng)聯(lián)系統(tǒng)。種種跡象表明,車載市場(chǎng)開始成為在線音頻平臺(tái)的重點(diǎn)發(fā)力方向,而車聯(lián)網(wǎng)也將成為音頻企業(yè)們的下一個(gè)角逐場(chǎng)。

荔枝與播客在定位上的契合、工信部對(duì)智慧交通終端發(fā)展的支持,都支撐了音頻在智能汽車上發(fā)展的可能性。而從資本市場(chǎng)的反應(yīng)來看,荔枝和理想達(dá)成車載音頻方面合作的消息,曾終止了荔枝因財(cái)報(bào)造成的股價(jià)下跌,在6月4日走出了12%的最高漲幅。

投資者或許已經(jīng)可以開始期待,荔枝播客能有多大的想象空間,又能把荔枝往名副其實(shí)的“音頻第一股”上面拽多遠(yuǎn)。

參考資料:

《砸1.2億營銷,播客是荔枝的救命稻草嗎?》,開菠蘿財(cái)經(jīng)

《你聽,這是不是一門好生意?》,飛娛財(cái)經(jīng)

《正視版權(quán)問題,B站需要學(xué)學(xué)Youtube》,鈦媒體

*本文圖片均來源于網(wǎng)絡(luò)

熔財(cái)經(jīng):城市商業(yè)新媒體,區(qū)域經(jīng)濟(jì)鏈接者,產(chǎn)業(yè)趨勢(shì)發(fā)現(xiàn)地。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司