- +1

天岳先進IPO:華為持股7%,神秘客戶出沒,關聯交易頻現

作者:蘇杭

出品:洞察IPO

5月26日,江蘇亞虹醫藥科技股份有限公司(簡稱:亞虹醫藥)的科創板上市申請獲上交所受理,保薦機構為中信證券。

亞虹醫藥是即將進入商業化階段、專注于泌尿生殖系統腫瘤及其它重大疾病領域的創新藥公司。

目前公司核心產品均處于在研狀態,主要產品管線擁有9個產品、12個在研項目。

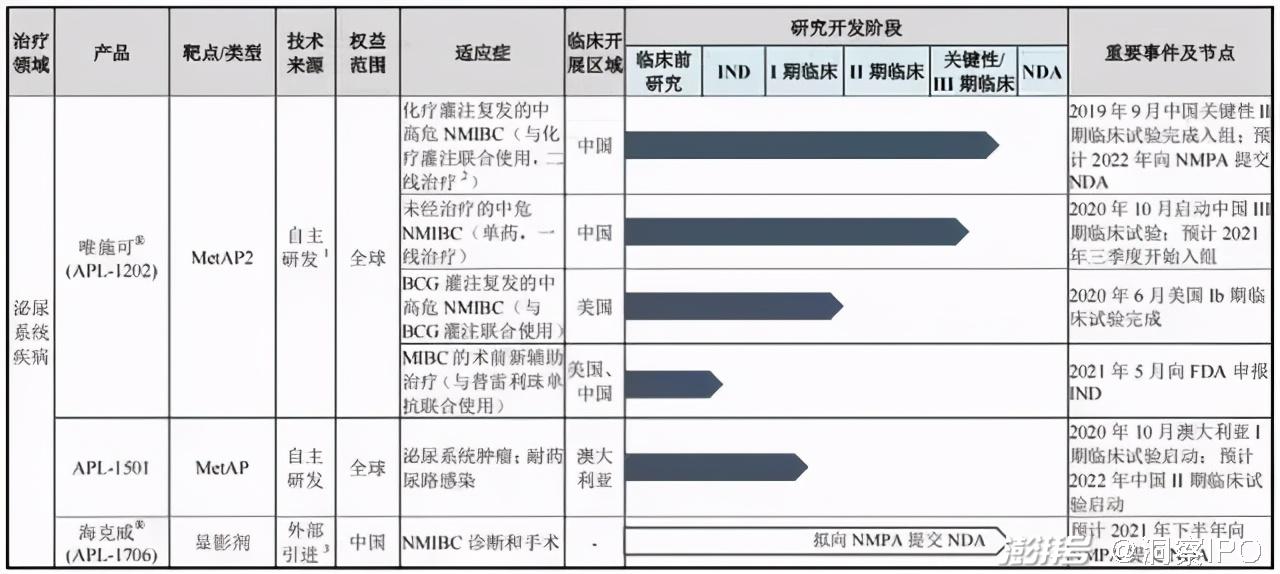

亞虹醫藥在研項目:

圖片來源:亞虹醫藥招股書

兩款核心產品市場隱憂

與許多尋求上市的研發型醫藥公司一樣,亞虹醫藥至今仍未實現盈利,所有產品均處于研發階段,無產品上市亦無營收。

目前,亞虹醫藥最為核心的產品APL-1202和APL-1702對應的3項研究處于關鍵性或III期臨床試驗階段,而其他的項目大多處于研發的早期階段。

其中,APL-1202是亞虹醫藥在美國約翰·霍普金斯大學(JHU)機制研究的基礎上,又經過近十年研究,自主研發的抗腫瘤新藥。

APL-1202是全球第一個進入抗腫瘤關鍵性/III期臨床試驗的口服、可逆性II型甲硫氨酰氨肽酶抑制劑,也是國際上首個進入關鍵性/III期臨床試驗的非肌層浸潤性膀胱癌口服靶向治療藥物,有望填補該治療領域的市場空白。

相較于傳統的膀胱灌注治療藥物,APL-1202通過口服作用,可以減輕患者治療過程中的痛苦。

雖然研發進程較為領先,但亞虹醫藥并不是唯一一個在此領域布局的公司,在全球范圍內,還有多家公司的在研藥品預計將與APL-1202形成競爭關系,而其中不乏默沙東、阿斯利康這樣的全球知名藥企。

預計將與APL-1202 構成市場競爭關系的在研公司產品

圖片來源:亞虹醫藥招股書

在研藥品中進展最快的是默沙東、Seagen、安斯泰來三家合作研發的帕博利珠單抗與Enfortumab Vedotin(EV)聯合治療法。

2018年,安斯泰來宣布其研發的膀胱癌新藥EV獲FDA(美國食品藥品監督管理局)頒發的突破性療法認定,而后又于2019年12月獲得FDA加速批準。在國內,EV于2020年12月獲批進行臨床試驗。而帕博利珠單抗也早已在全球上市。

所以即使成功上市,APL-1202也面臨著與帕博利珠單抗和EV聯合治療法的競爭,雖然二者作用方式不完全相同,但后者已經分別在實際治療中應用過,在市場推廣方面具有先發優勢。同時,后者還背靠三家知名制藥公司,在患者偏好及商業化等方面也相對更具優勢。

此外,作為一種創新藥,APL-1202上市后也將面臨傳統手術治療在價格、市場推廣、醫生用藥習慣等方面的競爭壓力。

亞虹醫藥的另一主要產品APL-1702是亞虹醫藥從Photocure公司獲得專利權益授權,并推進至III期臨床試驗的光動力治療藥械組合產品,用于非手術治療包括所有HPV(人乳頭瘤病毒)亞型感染所致的宮頸高級別鱗狀上皮內病變(HSIL)。亞虹醫藥預計將于2022年四季度率先在中國提交APL-1702的上市申請。

目前HSIL主流的治療方法是宮頸切除手術治療,但手術很可能會使病人產生出血、感染、宮頸器質性損傷等不良反應,宮頸器質性損傷可能引起早產、流產等生育功能方面的后遺癥。而APL-1702可以使病人保留生育功能,滿足育齡婦女的需求。

根據咨詢機構弗若斯特沙利文的數據,2019年中國女性宮頸癌前病變人數達到約350萬人。亞虹醫藥預計患者人數將持續增加,在2024和2030年預計將分別達到360萬和370萬,2019-2024和2024-2030年間復合年增長率分別為0.9%和0.4%。

然而與患者人數同樣增長的是民眾的預防意識。近幾年,全國各地的9價HPV疫苗供不應求,國產疫苗項目紛紛上馬。

2020年,國內HPV疫苗合計獲得簽發1543萬支,國產首支的萬泰生物2價宮頸癌疫苗產品“馨可寧Cecolin”于4月獲批上市,價格僅為進口同類產品的一半。此外還有沃森生物、中國生物集團、北京康樂衛士、上海博唯生物等公司的HPV疫苗處于申報上市或臨床三期階段。

2020年11月17日,世界衛生組織正式啟動了《加速消除宮頸癌全球戰略》,包括中國在內的194個國家共同承諾要消除宮頸癌,戰略設定2030年HPV疫苗接種覆蓋率達90%、篩查覆蓋率達70%,宮頸癌前病變和宮頸癌治療可及性達90%。

為了達到這一目標,廈門市、鄂爾多斯市等地出臺政策為適齡女性進行免費接種宮頸癌疫苗,廣東省也正在積極研究此項工作。

至于對亞虹醫藥的影響,一方面,提高宮頸癌前病變治療可及性會增加市場對此類藥物的需求;但另一方面,全面普及的HPV預防接種會使得患病率下降,也使得APL-1702的前景變得有些不那么明朗。

8次融資逾10億元,仍募資補充現金流

在招股書中,亞虹醫藥擬將募集資金中的2億元用于補充流動資金,單從目前的經營狀況來看,其資金缺口確實不小。

2018年-2020年,亞虹醫藥無任何營業收入,凈利潤分別為-5993.6萬元、-1.72億元、-2.47億元。同期經營活動產生的現金流量凈額分別為-5283萬元、-8882.96萬元、-1.26億元。

截至2020年末,亞虹醫藥的累計未彌補虧損為1.63億元。

而亞虹醫藥2019年、2020年虧損的大幅增加,與其確認了大筆股份支付費用有關。

亞虹醫藥股份支付情況

圖片來源:亞虹醫藥招股書

2019年-2020年間,亞虹醫藥共計確認股份支付費用約2.02億,其中授予實控人潘柯的費用就達1.07億,占比過半。這筆費用,一部分被計入管理費用,另一部分被計入研發費用,導致亞虹醫藥的研發和管理費用均大幅增加。

潘柯是亞虹醫藥創始人、董事長、首席執行官,其控制亞虹醫藥40.37%的股份。

2019年、2020年,亞虹醫藥的研發費用分別約為1.42億元、1.72億元,其中股份支付費用分別為5177.79萬元、8333.77萬元,占研發費用比例分別為36.48%、48.44%。同期的管理費用分別為3304.77萬元、7845.35萬元,其中股份支付費用分別為2219.05萬元、4461.31萬元,占管理費用比例達到67.15%和56.87%。

對于補充流動資金的必要性,亞虹醫藥表示,在研藥品產生銷售收入之前,公司需要完成臨床開發、監管審批、市場推廣、藥品生產等經營活動,每個環節都需要大量的營運資金投入,尤其是創新藥臨床試驗監管嚴格,過程周期較長,試驗復雜,對公司資金的充裕性有著更高要求。

而過去幾年的亞虹醫藥,資金全部來自外部融資。

從2018年到2020年,亞虹醫藥共進行外部融資8次,累計融資逾10億元。在亞虹醫藥的機構股東中,不乏啟明創投、泰格醫藥等這樣的知名投資公司或產業基金。

然而融資獲得的大量資金與亞虹醫藥所需的資金相比仍有差距。

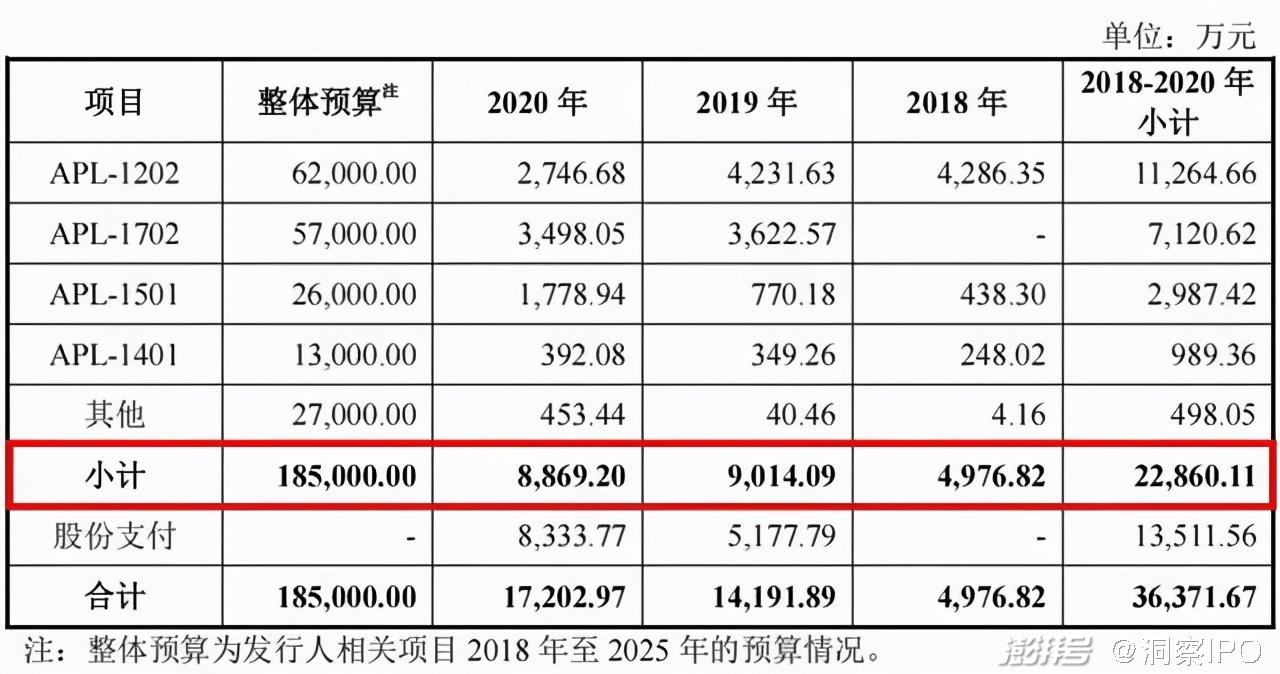

在亞虹醫藥的規劃中,2018年-2025年的項目預算將達到18.5億元,截至目前僅投入了2.29億元。

亞虹醫藥研發費用分項目情況:

圖片來源:亞虹醫藥招股書

事實上,除了以上原因,還有一個情況給亞虹醫藥未來的經營帶來了不確定因素。

2014年3月,美國約翰霍普金斯大學(JHU)與亞虹醫藥簽訂了《專利獨占許可協議》,約定APL-1202的專利受讓方亞虹醫藥將向JHU支付許可費1000美元,年使用費2000-7500美元不等(隨時間遞增),里程碑款項(類似權益分成)合計約393.5萬美元,以授予其在中國內地和香港地區使用、制造和銷售相關產品等的權利。

2020年7月,JHU又與亞虹醫藥簽訂了《專利獨占許可協議》,授予亞虹醫藥在美國及歐洲地區的相關權利。在協議有效期內亞虹醫藥將向JHU支付許可費10000美元,年使用費10000-15000美元不等(隨時間遞增),里程碑款項合計約422萬美元。

而更令人震驚的是2019年,Photocure與開曼亞虹(亞虹醫藥全資子公司)簽訂的《許可協議》,約定APL-1702的專利受讓方將向Photocure支付首付款500萬美元、研發里程碑款項合計約7025萬美元、銷售里程碑款項合計約1.9億美元。

也就是說,亞虹醫藥未來要為這兩個項目付出超過人民幣10億元的費用,這對其未來的盈利水平顯然是一個不小的挑戰。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司