- +1

滴滴融資23次,面對股權(quán)高度分散,創(chuàng)始人如何掌握控制權(quán)?

原創(chuàng)|股加加

北京時間 6 月 30 日晚間,滴滴登陸美股,低調(diào)上市,股票代碼為“DIDI”,以區(qū)間上限 14 美元實際發(fā)行 3.17 億股美國存托股份 ( ADS ),比原計劃的 2.88 億股多 10%,至少募資 44 億美元。以發(fā)行價計算,滴滴 IPO 估值約 671 億美元。

一、滴滴的融資史

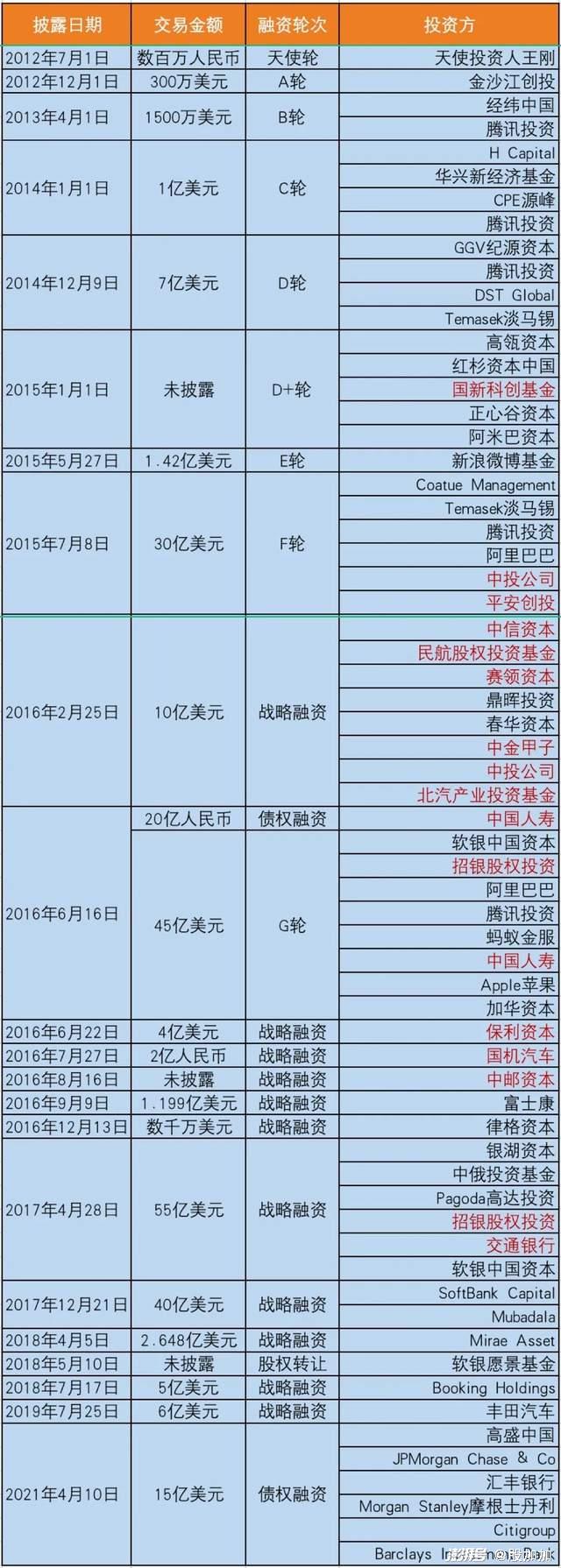

滴滴于2012年9月在北京正式上線,從2012年至今,一路走來在一級市場融資23次。

2012年7月,滴滴獲得天使投資人王剛的數(shù)百萬人民幣投資,7月10日成立北京小桔科技有限公司,經(jīng)過3個月的準備與司機端的推廣,09月09日在北京上線。當年12月,滴滴打車獲得了A輪金沙江創(chuàng)投300萬美元的融資。

2013年4月完成B輪融資,經(jīng)緯中國及騰訊投資1500萬美金。滴滴快速占領打車市場,據(jù)當年10月艾瑞集團發(fā)布的打車軟件行業(yè)報告:滴滴打車占市場份額59.4%,超過其他打車軟件市場份額之和。

2014年完成C輪、D輪融資,約8億美金。2014年3月,滴滴的用戶數(shù)已經(jīng)超過1億,日均訂單量達521萬,是當時中國移動互聯(lián)網(wǎng)日均訂單量最大的平臺。也正是2014年的3月,滴滴與優(yōu)步在中國市場第一次相遇了:2014年3月12日,優(yōu)步在上海召開發(fā)布會,宣布正式進入中國大陸市場。于是一場“燒錢大戰(zhàn)”也拉開了帷幕。

與中國其它消費互聯(lián)網(wǎng)領域的競爭一樣,網(wǎng)約車業(yè)務發(fā)展初期的打法就是圍繞兩個字:“燒錢”。優(yōu)步的強勢入場讓滴滴感到了危機,自兩者在中國市場正面交鋒以來,瘋狂發(fā)放補貼及價格戰(zhàn)就成了這場戰(zhàn)爭的主基調(diào)。在快速燒錢的同時,雙方也在拼命地拉融資以填補資金的耗損。

從2015年到2016年8月前,滴滴融資了8輪,一路融到了G輪,只2016年就融了5次,其中還包括戰(zhàn)略融資和債券融資。最后,這場燒錢大戰(zhàn)在2016年8月以滴滴收購優(yōu)步中國而告終。

在這以后,從2016年8月至2021年,滴滴又融資了近10次。據(jù)滴滴招股書顯示,其去年總收入約合216億美元,虧損約16億美元。但今年第一季度,滴滴已扭虧為盈,盈利約合8.4億美元。

二、背后的國家隊

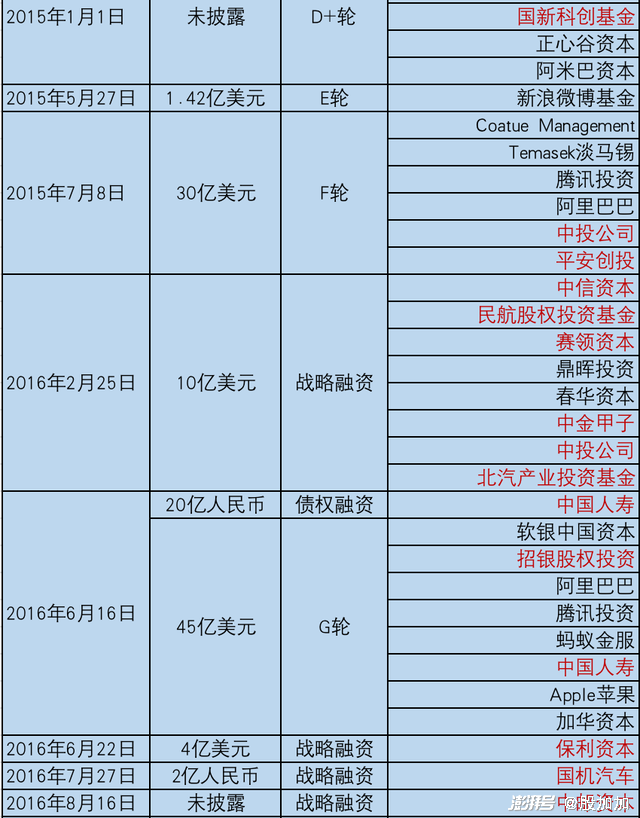

值得注意的是,從滴滴的融資史可以看到,滴滴的背后有大批國家背景的投資方。

(標紅為國資股東)

滴滴的融資可以分為三個階段:1、2012年-2014年早期發(fā)展階段;2、2015年-2016年網(wǎng)約車大戰(zhàn)階段;3、2016年-2021年IPO前階段。

在第二階段,國資股東給了滴滴巨大的支持。而且網(wǎng)約車的出現(xiàn)改變了出行市場的格局,其在國內(nèi)的發(fā)展也受到地方政策的制約,對于滴滴這樣的互聯(lián)網(wǎng)公司來說,國資股東的重要性不言而喻。這也成為其最終得以順利并購優(yōu)步中國的重要因素。

三、股權(quán)分散,創(chuàng)始團隊還能掌握控制權(quán)嗎?

經(jīng)過這么多輪融資,滴滴最大的股東是誰?滴滴到底是誰的滴滴?

根據(jù)招股書披露,2017年以后投資數(shù)十億乃至上百億美元的軟銀,上市前持有滴滴21.5%的股票,是滴滴的第一大股東。那么滴滴是不是成了孫正義的滴滴了呢?

不是。這就像前幾年有自媒體說阿里是軟銀的,騰訊是南非報業(yè)的,百度是美國人的一樣,混淆了財務權(quán)益和投票權(quán)的概念。實際上這些公司都是通過AB股——同股不同權(quán)的股權(quán)架構(gòu)設計,在股份被稀釋的情況下把握住公司控制權(quán)的。

AB股即A股每股具有一個投票權(quán),B股每股有多票投票權(quán)(一般每股為10票),按照B股10票來算,A股:B股=1:10。普通股東持有A股,創(chuàng)始人持B股,來保障控制權(quán)。

就在 6 月 28 日,上市在即,滴滴宣布向高管突擊增發(fā) 66,711,066 股股票激勵,其中 70.8% 歸屬程維(滴滴CEO), 24.1% 歸屬柳青(滴滴總裁),剩余歸屬其他高管。

按照定價,增發(fā)激勵約合人民幣 240 億元,其中程維約 170 億元,柳青約 58 億元,此舉幫助程維持股從 2.9% 提升至 4.2% ,柳青持股從 0.3% 提升至 1.4%。包括程維、柳青、朱景士在內(nèi)的三人管理層共計掌握公司 59.5% 的投票權(quán)。

所以滴滴的控制權(quán)依然在創(chuàng)始團隊手中。

股加加總結(jié):

1、公司發(fā)展壯大,在融資的過程中股權(quán)被稀釋,創(chuàng)始人可以通過AB股——同股不同權(quán)的股權(quán)架構(gòu)設計,把握住公司控制權(quán)的。AB股的主要特點就在于投票權(quán)比例不同,不論是中國的BAT,還是美國的Facebook等公司,創(chuàng)新經(jīng)濟公司的創(chuàng)始人都是通過這種方式應對股權(quán)稀釋的問題。

2、股權(quán)生命線——51%相對控制權(quán):公司法103條規(guī)定,股東大會作出決議,須經(jīng)出席會議的股東所持表決權(quán)的過半數(shù)通過。滴滴管理層擁有59.5%的投票權(quán),實際上已擁有了公司的相對控制權(quán)。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司