- +1

6月的最后一杯奶茶,把我套牢

作者丨照川

編輯丨貝爾

圖片來源丨網絡

奈雪的茶今日(6月30日)登陸港股,股票代碼“02150”,共發行2.57億股股份,每股定價19.8港元。

奈雪首日開盤就跌13.54%,收盤價17.12港元/股,總市值下滑到293.6億港元。

這個以抹茶綠作為logo的都市高端茶飲,可以說是一步步被熱愛小資的中產女性,追捧到敲鐘臺上的。

招股書顯示,奈雪的茶2020年總營收30.75億,但扛不住成本太高,收入完全無法覆蓋成本,年凈虧損2.03億。即便如此,奈雪還是有130億的估值。

品牌價值、市場占有率、創業團隊、強有力的投資機構......都讓奈雪有足夠的底氣“流血上市”。

但就在奈雪上市前夕,卻傳出兩個消息。

一是奈雪的茶,更新了在港交所的招股書。

在一番會計賬務調整之后,凈虧損2億突然變成了盈利1664萬元。

二是緊跟在奈雪后面,準備8月港股IPO的喜茶,估值從原來的160億,變成了600億。

喜茶的估值比在今年3月160億的估值又高出440億。

至此,新式茶飲賽道已經跑出兩家上市公司:奈雪和喜茶,且估值一浪高過一浪。

奈雪的茶是怎么在一個季度內扭虧為盈的?它真的值之前估價給出的130個億嗎?

1.為什么是奈雪?

2015年,彭心和丈夫趙林一起開了奈雪的茶這家一半奶茶,一半烘焙的新式茶飲店。

如今創業6年,奈雪經過了6輪融資,在全國擁有556家門店,已經實現了全國范圍內的鋪開。

但做好一個被消費者廣泛接受的消費品品牌,其實很困難。

舉個例子,咖啡老鐵星巴克,在很早就發現了茶飲市場的潛力。尤其是在亞洲,有人喝咖啡的地方,就有人喝茶,潛在市場非常廣闊。

于是在2012年的時候,星巴克花6.2億收購了茶瓦納(Teavana)。這是一個老牌的茶葉品牌,星巴克收購它的目的就是在全球范圍內推廣新式茶飲。

茶瓦納和奈雪一樣,專往高檔消費區開。美國的茶瓦納在紐約富豪區,日本的茶瓦納開在東京的六本木之丘。

茶瓦納主要售賣的茶飲產品,都是柑橘薰衣草鼠尾茶、草莓果茶等等。也是現做的水果加茶葉,和奈雪現在的產品大同小異。

但做到2018年,星巴克終于堅持不下去了,茶瓦納一直虧損,所以379家店鋪都被一口氣關掉了。

所以品牌的形成,需要恰到好處的模式和時點。就像星巴克的創始人舒爾茨說,再讓他搞一個星巴克,他搞不出來。

而奈雪的茶創始人彭心的先生趙林,也說了幾乎一模一樣的話:再讓他搞一個奈雪,他也搞不出來。

而奈雪的“天時地利人和”,不能不提到給奈雪提供前三輪融資的天圖資本。

一般茶飲類的消費品一旦有了初步發展,就會有大批投資人上趕著合作。消費品巨頭+投資機構的模式,已經被頭部投資機構占得先機。

比如,紅杉和星巴克合伙注冊了“星苒”,和這位咖啡行業的巨無霸達成合作;而高瓴資本則發揮其一直以來的價值策略,把星巴克的祖師爺“皮爺咖啡”引入中國,且不著急趕超,企圖逐步滲透,依靠時間的力量占領市場。

如今咖啡行業已趨于飽和,投資者們又瞄上了茶飲賽道。

奈雪創始人彭心曾經在采訪中透露,今日資本的創始人徐新,曾在奈雪店里一下午喝了6杯茶,再三忍不住問她缺不缺錢,而彭心的回復是“不缺錢”。

不過奈雪最終還是接受了天圖資本的投資,而天圖的基石投資人則是全球最大的食品飲料公司——雀巢集團。

奈雪選擇天圖,除了看中天圖在消費品領域的專業性,更重要的是天圖投資的企業里有八馬茶葉和百果園——這正是奈雪擴張所需要的供應鏈資源。

“每天賣出上百萬杯的奶茶,表面上看是拼的營銷、口味、店員服務,但實際上背后是信息化管理能力,供應鏈的整合和配套能力。”

奈雪的茶前三輪投資機構天圖資本的合伙人潘攀說。

和天圖的合作,意味著奈雪的茶的一定程度上終于有了穩定高質量的茶和水果作為原料,奈雪的茶作為新式茶飲,才真正有了“門檻”。

2.奈雪的魔咒

彭心一直對兩家飲品“撞創意”這件事耿耿于懷,為此還曾經專門在朋友圈,怒懟喜茶抄襲她辛苦研發出來的飲品。

確實,喜茶的滿杯紅鉆和奈雪的霸氣石榴非常相似,多肉車厘又和霸氣車厘子幾乎一樣。

喜茶的滿杯紅鉆 VS 奈雪的霸氣石榴

茶飲消費不同于制造業,行業門檻和壁壘都比較低,產品做出差異化很難,模仿和抄襲又非常容易。

但比起喜茶,奈雪也有非常“特色”的兩點。

一是“第三空間”的社交環境體驗。

商務人士愛去星巴克談生意,是因為它是一個介于正式與休閑之間的開放區域。

而對于愛美的逛街女士來說,她們也需要一個拍照、八卦、逛累了歇腳的地方。

這并非是一個想象出來的需求,而是創始人彭心的切實體會。

奈雪面向一線城市中產女性,店面也做出了設計感十足的灰、粉、淺綠色系。為了實現女孩子的拍照需求,奈雪請來給愛馬仕做燈光的團隊,給門店設計燈光。

各店都有開闊的落地玻璃設計,開闊又明亮,頗討女性喜愛。

是好茶+歐包的雙品類設計。

新式茶飲與奶茶的不同之處,就在于好茶泡出冷泡茶,加入的是鮮奶和新鮮水果。

雖然成本大幅提高,但由于口感好,再加上“健康”的賣點,還是有很多大城市消費者愿意為之買單的。

另外奈雪的茶店里的軟歐包樣式精美,簡直就是甜點中的藝術品。它改良了原本偏硬的歐包,加上芝士研發出女生喜歡的軟糯的口感,也能吸引來不少客戶。

但也正是這兩個“別出心裁”,成了奈雪輸給喜茶最大的制約。

社交需求讓奈雪開的都是大店,店面面積在200-300平方米之間,且店面都位于高端商場。

租金成本高昂,收益平攤到面積里,店面坪效又太低。

而其競品喜茶在商場里的店面平均只有120-150平米,在店面租金一項就省下了不少錢。

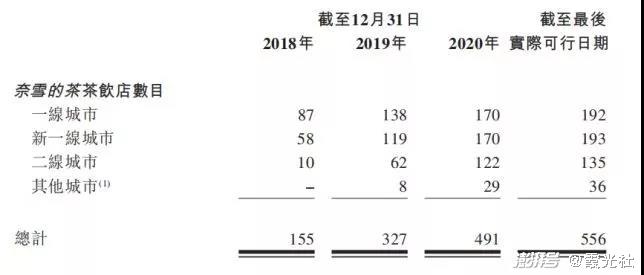

6月30日正式港股掛牌,籌資6.56億美元的奈雪,也在招股書里披露了自2018年,奈雪開展的門店拓展計劃。

來源:招股書

奈雪現在有556家門店,其中又有60多家是新開的,今年奈雪預計還要再開至少300家pro門店,壓力著實不小。

哪怕是奈雪準備在今年新開的300家奈雪的茶Pro店,面積比起喜茶也只大不小。

而好茶現泡的工藝,讓奈雪的原材料成本占到了總成本的35%以上,這在奶茶行業是非常高的了。

“水果店楊梅售價是58一斤,奈雪的霸氣楊梅一杯30元”,彭心說。

其實,這最終售價的30元里,還包括茉莉花茶、杯子、人工和門店租金的成本。

奈雪的茶店里用的還都是產地精選的楊梅大果,因為只有大果才有爆汁感。

另外,奈雪之類的先做新式茶飲,非常考驗操作者技術。

泡茶溫度,加水果量和時間,幾分糖幾分冰,都要靠人力來控制。所以奈雪現有的14000多名員工,每個人都要花大力氣來培養。

對于茶的品質的新鮮水果,以及飲品口感的過度追求,讓許多人認為奈雪“后勁不足”。

材料成本和員工成本,成了奈雪成本支出的大頭,根據財報顯示,光是食材成本就超過了奈雪總成本的35%,而加上員工后的兩項成本已占總成本的66%。

此外,奈雪的茶單店回本周期是10個月。也就是說新開的店面,需要10個月才能收回店面初始投資的裝修、租金和材料成本。

快速擴張的店面再加上較長的回本周期,奈雪短期內虧損額繼續持續上升,也就不足為奇。

這似乎是一個魔咒,讓奈雪陷入了一個發展瓶頸期。

3.茶飲賽道高速增長

想要將新式茶飲實現規模化,有三個必要條件。

第一要有成熟的品牌,讓清晰的品牌定位深入用戶心智。

第二有嚴格的SOP,使得成功的單店模式可以不斷復制,全國連鎖店飲品品控保持一致。

而要實現統一品控,第三就要有成熟的供應鏈機制,能過原材料低成本持續供應這一關。

這三個條件,奈雪正好都同時具備,現在奈雪需要繼續擴大市場占有率。這次奈雪上市,計劃籌資6.56億美元,主要也是用于搶先占領市場。

一旦品牌效應穩定下來,奈雪的經營利潤率還是能達到可觀的30%。

奈雪的茶最新招股書顯示,在調整了部分與主營業務不相關的損益之后,奈雪的盈利目前招股書財報顯示為1664萬。

從虧2億到盈利1664萬,奈雪財報的大幅顛覆,似乎在印證這家新式茶飲去除優先股、期權激勵等影響因素后的直觀盈利能力。

今年支付寶發布的春季奶茶消費報告表明,2020年中國奶茶總消耗額為666個億,到了2022年,這個數字將突破千億。

而《2021中國美食消費用戶行為洞察白皮書》則表明,后疫情時代,超8成用戶更看重就餐儀式感,注重拍照分享和就餐環境。

高端茶飲市場依舊廣闊,且拍照、社交的需求依然在加強,這些正是奈雪的茶的強項。雖然奈雪目前的“扭虧為盈”依然留在賬務層面,未來其一旦走出瓶頸,釋放發展潛力,依然值得期待。

奈雪的茶太原店

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司