- +1

翁婿聯手年入10億,固生堂要到港股“坐診”了?

文 / 晴天

出品 / 節點財經

老中醫”到港股“把脈”?

成立于2004年的固生堂,交出一份令人咋舌的營收賬單。

過去三年中,固生堂依靠“坐診”和“賣藥”實現了25.47億元(人民幣,下同)的收入,復合年增長率接近13%。營收喜人、漲勢確定,讓看上去老派、穩重中帶點中藥味的中醫,增添了一絲資本甜意。根據港交所披露,固生堂已經正式向港交所主板遞交上市申請,老中醫,就要到港股“坐診”了。

坐擁民族文化傳承與政策支持的中醫品牌能得到資本市場的歡迎嗎?節點財經為其把一把脈。

/ 01 /

從西醫銷售到中醫門診

翁婿聯手年入10億

今年43歲的涂志亮正在帶領固生堂完成資本化一躍。

在創辦固生堂之前,涂志亮是一名銷售人,他曾在連鎖體檢機構愛康國賓任職,并在6年時間中,完成了從銷售負責人到華東區副總裁的躍升。一個不為人知的故事是,固生堂最初是由涂志亮的岳父所創辦,涂志亮的岳父李政木是中醫學界的泰斗,他是廣東中醫藥大學的博士。事實上,在愛康國賓,涂志亮從事得是西醫診療的方法,對中醫并不了解。直到一次,岳父開的幾幅中藥飲片讓涂志亮的甘油三酯和血糖指標恢復正常,他才改變了對中醫的看法。

此后,在岳父和妻子的力邀下,涂志亮正式加入固生堂,并為傳統中醫帶去了新的變化。他加入后的一件事,就是將家族中醫館標準化、規模化。不過在創業初期,涂志亮也走了一些彎路。最初他為固生堂定的商業路線是TO B發展,固生堂提供VIP服務,由大型集團買單,最后開實體會所。

這種模式類似于愛康國賓的體檢模式,優點是見效快,這一模式后,固生堂在營業的第二個月就獲得了100萬會員卡銷售收入,不過,中醫非標產品,很難像體檢做成產品快速復制,這使得固生堂的會員卡的轉化率不到40%。認清了這一事實后,固生堂對商業模式進行了改變,開始走中醫門診為核心的路徑。

中醫的道路,借助資本實現發展,這是涂志亮賦予固生堂的定位。2014年,固生堂拿到了天使輪融資,不足一年后又進行了A輪融資。能順利融資一方面取決于涂志亮的決策,另一方面則由于政策的影響。在固生堂前兩輪融資前后,國務院先后發布了《關于促進健康服務業發展的若干意見》《關于印發深化醫藥衛生體制改革2014年工作總結和2015年重點工作任務的通知》,其中提及,在發展中醫,尤其是社會資本進入基層社區中醫健康服務產業給予了明確支持。

國家政策對基層中醫發展的利好,固生堂也受到投資者的青睞。

2017年,固生堂拿到了國風投的投資,中國國有資本風險投資基金執行董事周峰表示:“固生堂中醫連鎖業態開創了一種創新的商業模式,也契合國家對社會辦中醫整體發展規劃。固生堂打造看名醫到固生堂的品牌形象,將名老中醫帶到社區,使基層群眾能夠得到更優質中醫服務,并享受醫保支付。同時固生堂建立了自己的藥品供應鏈,集中采購中藥材,并采用一套嚴格管理體系對藥材質量進行管控。”

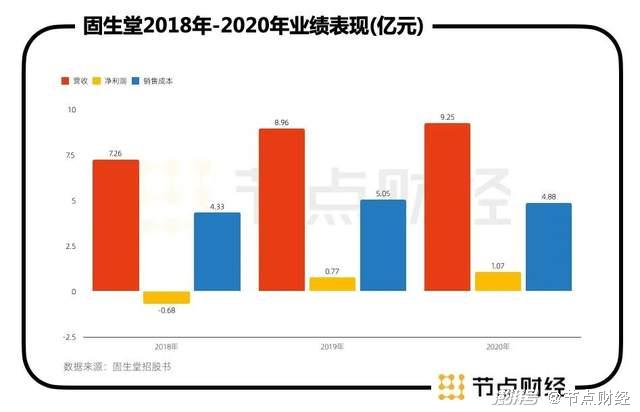

資本的支持之下,固生堂進入了高速發展期。根據招股書顯示,2018年-2020年,固生堂的收入為7.26億元、8.96億元及9.25億元,復合年增長率接近13%。三年拿下25.47億營收,老中醫,確實不一般。不過,深挖其財報,節點財經也發現一些隱藏在平順脈搏下的問題。

/ 02 /

門診抽成80%

錢都讓“老中醫”賺走了?

過去一年,即便疫情影響線下門店,固生堂年收入仍然達到近10億,不可謂不生猛。不過,2018-2020年,固生堂凈虧損分別為1.74億、1.48億和2.55億元。經調整凈利潤分別為-6778.8萬元、7676.3萬元和1.07億元。

收入雖高,但利潤卻低。利潤都去哪了?

先從成本看。招股書顯示,固生堂2018-2020年的銷售成本4.33億元、5.05億元、4.88億元。對比三年的營收,銷售成本幾乎占了5成還多。

減去銷售成本后,利潤還流向了哪里?

再從業務模式看。固生堂收入結構主要分為兩部分,其一是提供醫療健康解決方案,其二是銷售醫療健康產品。其中提供醫療健康解決方案為主要收入來源,占整體收入比例高達90%以上。所謂醫療健康解決方案,主要就是中醫問診的收入。提到這里,不得不介紹一下固生堂的“名醫合作之道”。

在醫療行業有句話,“西醫認門,中醫認人”,意思就是西醫看得是醫院招牌,比如患者看病都會去三甲醫院,但中醫則不同,患者認得是單個名醫。這是因為大醫院有更多先進的設備、更多醫生也愿意選擇有品牌的頭部公立醫院;而大家常說老中醫,就是業內有經驗的中醫醫生,這些醫生無論在大醫院、還是自立門戶,亦或是到中醫堂如同仁堂、固生堂坐診,都有患者慕名而去。

固生堂想要走名醫路,就勢必需要有吸引名醫的制度。涂志亮和其岳父李政木很顯然也明白這一點,為此,固生堂打造了中醫診療的標準化平臺,并推出“中醫合伙人”模式。

“中醫合伙人”采用醫師單店入股的形式,與中醫師一起開辦中醫館。此種模式,讓醫生參股,固生堂占70%股份,醫生占30%股份,由固生堂負責運營管理,醫生負責出診,做一個傳統的醫生。且在不違反規定的情況下,無論醫館盈虧,醫生都可以保底退出,股權也可以隨時變現,同時中醫師還享有營業額按比例進行分紅的權利。

簡單說,固生堂負責運營,醫生只需要出診,類似于如今的醫生集團模式。如此一來,名醫無后顧之憂,還有分紅可拿,何樂而不為呢?在這樣的機制下,固生堂招引了大批名醫。招股書顯示,截至2020年1底,固生堂領先醫師團隊由4名國醫大師帶領,包含全國超過16000名醫師,業務覆蓋廣泛,包括中醫內科、婦科、皮膚科、肝病科、耳鼻口科、脾胃科等。

但興于名醫,亦被名醫所累。

招股書提到,固生堂的分賬模式為:醫生按診次分賬計酬,收取每次診療80%的掛號費!除了高昂的出診費,醫生還擁有專屬工作室的收益分成、經驗處方產品分成以及集團優惠股權和免費期權計劃。

涂志亮曾說,“我們把中醫師當成真正的合伙人,保障醫師股權、按勞分配的收入和獎金,他們在8年時間內可能獲得8-10倍的收益回報。我們希望成就醫生,解決他們的經濟問題,才能更好地完成醫療研究和服務。”

如此一來,雖然固生堂營收不低,但醫生的分紅和銷售成本就幾乎把利潤吃光。

除了中醫門診外,固生堂還有另一塊收入即銷售醫藥健康產品,在2018-2020年營收0.58億元、0.30億元、0.34億元,但總體占比不高,分別為當年總收入的8%、3.4%、3.6%。

截至2021年5月31日,公司擁有及經營41家醫療機構,覆蓋中國11個城市,遍及華南、華北及華東地區。固生堂想要在未來持續擴大收入,目前看,只能增多開設門店的數量。不過,更多的門店,需要更多醫生,固生堂的銷售成本和醫生分賬也會更高,使固生堂進入一個高營收、高投入的循環。

/ 03 /

中醫品牌在港股將有什么故事?

陷入凈利潤較低的循環后,固生堂也在求變,并開始試圖在線上發展,提出打造OMO新中醫醫療模式。

所謂OMO新中醫醫療模式,指的是利用互聯網技術整合線下及在線中醫資源為患者提供數字化及標準化的中醫醫療服務,打破傳統中醫診斷及治療模式在時間及空間上的限制。

長久以來,中醫重視“望聞問切”,互聯網讓中醫“懸絲把脈”,很難做到。所以,固生堂更重視的是利用線上完成線下問診后的健康管理功能。

有意思的是,這種健康管理,就是互聯網醫療機構常常提到的慢性病管理。

去年開始,在線問診成了資本大風口,業內,好大夫、春雨醫生、企鵝杏仁為首的項目都有一個新變化,不僅提供在線問診,更打通全病種、全生命周期的健康養護。

從底層邏輯看,目的就是將產品的生命周期延長。固生堂也是如此。通過提供涵蓋整個中醫醫療周期以及所有健康管理場景的全面醫療管理服務,讓10分鐘的線下中醫問診,變成時間范圍更長的管理服務。

幾年前,固生堂就上線了“互聯網+HMO”項目,通過固生堂APP,可供醫生開通網絡診所,對患者進行回訪、疾病管理、實時溝通以及遠程診療。

不過,想要在線上發力慢性病管理,對手太多。這一功能幾乎是所有在線問診平臺的標配,但目前,能以此掙大錢的企業還沒有出現。互聯網醫療企業仍是靠賣藥掙錢。

賣藥方面,固生堂也在完善中藥產業鏈布局,比如參與建立GMP藥材廠,同時參股中藥GAP大品種種植基地等產業鏈布局。

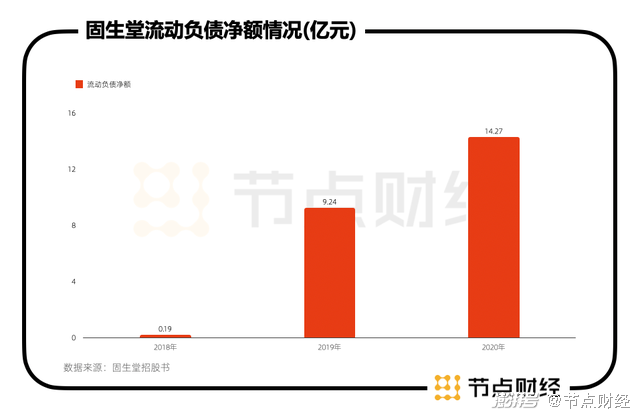

在頻頻布局線上和藥品產業鏈后,固生堂也遭遇了資金上的小危機。2018-2020年,固生堂流動負債凈額分別為1950萬元、9.24億元及14.27億元,招股書顯示,流動負債凈額高增主要由于可轉換可贖回優先股、貿易應付款項、其他應付款項及應計費用以及應付債券的即期部分較高,于同日分別合計為3.18億元、12.52億元及19.05億元所致。

年入10億,但也不敵負債高企。內在財務出現麻煩,外部的競爭同樣激烈。

提起固生堂不得不提到另一家百年企業——同仁堂。截至2021年6月18日收盤,同仁堂市值467.40億元。這家歷史悠久的企業,從為清宮供御藥到現在家喻戶曉,不僅有歷史的沉淀,還有它本身的產品力。在2020年胡潤研究院發布的《2020胡潤中國最具歷史文化底蘊品牌榜》中,同仁堂甚至超過了貴州茅臺,憑借的不是營收、利潤,和二級市場的估值,而是自身的品牌形象。

中醫認人,中醫門診也同樣認品牌。與固生堂有所不同,同仁堂有更側重于藥品的研發收入。截至2020年,同仁堂醫藥工業共實現營業收入76.53億元,其產品按治療領域劃分,以心腦血管類、補益類、清熱類、婦科類為代表。在生產方面,擁有36個生產基地、110多條現代化生產線,可生產2600多種藥品和保健食品。

相比之下,固生堂的營收重問診,輕醫藥,這使得固生堂掙得都是“辛苦錢”。雖然固生堂已經是中醫領域的一線梯隊,但從市場看,固生堂沒有同仁堂一樣強大的品牌力。

如今,固生堂即將登陸港股,也需要面臨一個新的問題:資本市場是否認可中醫?行業角度,中醫藥研發長期以來面臨作用機理不明、有效成分不清的困難,這是投資機構一直對醫藥股較為謹慎的原因。更值得一提的是,中藥的增長空間不像化學藥——只要研發出新藥就會出現爆發性增長,中藥短時間內很難大爆發。

但好在政策方面,十四五明確支持中醫藥振興發展,但中醫藥行業,有醫更有藥,二級市場上,已經有一心堂、同仁堂這樣的對標企業,從品牌看,固生堂難以抗衡百年老店。即便登陸港股,未來會不會出現爆發增長仍值得繼續觀察。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司