- +1

“看臉時代”赴港上市的悠可集團值得投資嗎?

出 品 | 異觀財經

作 者 | 夜叉白雪

如今我們正身處一個“看臉時代”。最近幾年在“顏值經濟”的帶動下,美妝和醫美行業都迎來爆發式增長,備受市場和資本青睞。

港交所網站6月23日發布的最新信息顯示,國內美妝品牌電商服務商悠可集團已通過港交所聆訊,擇日將正式在香港主板掛牌上市。

那么,悠可集團是不是一個好的投資標的呢?接下來,異觀財經將從美妝市場和悠可集團基本面做一個簡單的分析,與各位讀者共同交流和分享。

美妝市場有多大?悠可集團處于什么段位?

在“顏值經濟”、“看臉時代”的背景下,人們對化妝品消費需求不斷增加,這也催生了萬億規模的美妝市場,而以中國為首的亞太地區新興市場對化妝品消費需求,增長迅速,且未來具有較大的上升空間。

根據艾瑞咨詢報告顯示,2020年中國已成為全球第二大美妝市場,總零售額為人民幣8,616億元,2020年至2025年的5年復合年均增長率為13.4%,預計2021年市場規模將突破萬億元。2020年中國美妝線上滲透率為45.5%,處于全球最高水平。

同一報告顯示,2019年中國美妝市場的人均支出49.5美元,同期英國為253美元、美國為282.9美元、日本則為308.1美元,較美國低4.7倍,表明消費升級與美妝消費支出提升空間大。

報告顯示,到2025年,中國美妝品牌電商服務行業的市場規模有望達到人民幣 3,960億元,2020-2025年的年均復合增長率估計為 26.4%,而同期美妝電商行業的復合年均增長率估計為 17.8%。

悠可集團就身處美妝品品牌電商服務行業。

資料顯示,悠可集團自2010年起為美妝品牌提供電商服務,并通過整合在美妝行業的廣泛社交營銷、全渠道網絡、技術平臺、網絡及資源,建立一個品牌孵化平臺,2019年展開新興品牌孵化業務。

根據艾瑞咨詢報告,按促成或產生的GMV計算,悠可集團是中國最大的美妝品牌電商服務商,于2020年的市場份額為13.3%。此外,按2020年促成或產生的GMV計,悠可集團也是中國領先的第三方美妝品牌孵化平臺。

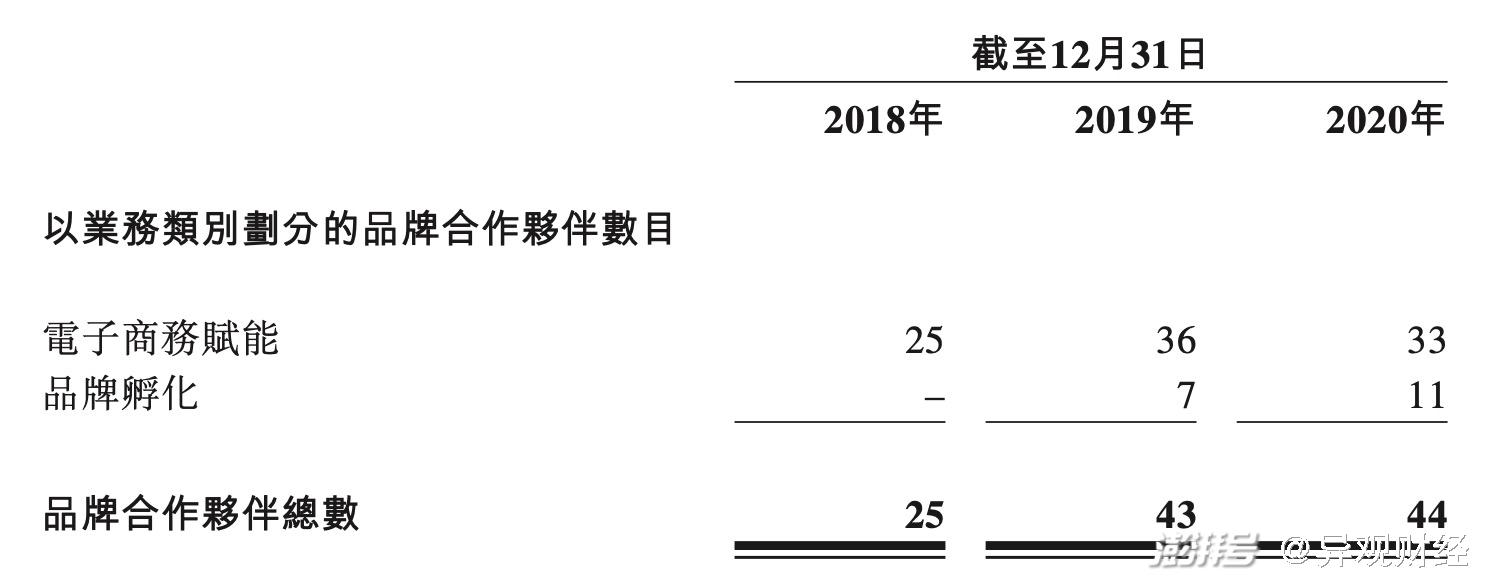

招股書顯示,2018年至2020年期間,悠可集團品牌合作伙伴的數量,從25個增加至44個。集團的合作伙伴包括了全球最大的六家美妝品牌集團,以及眾多國際一線美妝品牌,例如Clarins、Clé de Peau Beauté、L’OCCITANE、Perfume GIVENCHY、Sisley及Valmont。

(來源:悠可集團招股書)

悠可集團是不是一個好的投資標的?

首先,悠可集團營收增速和盈利能力。

從招股書披露的數據來看,悠可集團(包含杭州悠可前身)合計收入從2018年的11.645億元,增長至2020年的16.595億元。

這里值得一提的是,2020年是新冠疫情突發的一年,美妝作為準剛需品類,具有較強的增長韌性,因此一定程度上可以抵御經濟下滑。

數據顯示,美妝行業的消費能力在2020年第二、第三和第四季度分別增長15.6%、17.7%和32.3%,超過同期中國其他消費品種類,如食品和飲料、3C及電器用品(電腦,通信,電子消費產品及電器用品)以及家具。

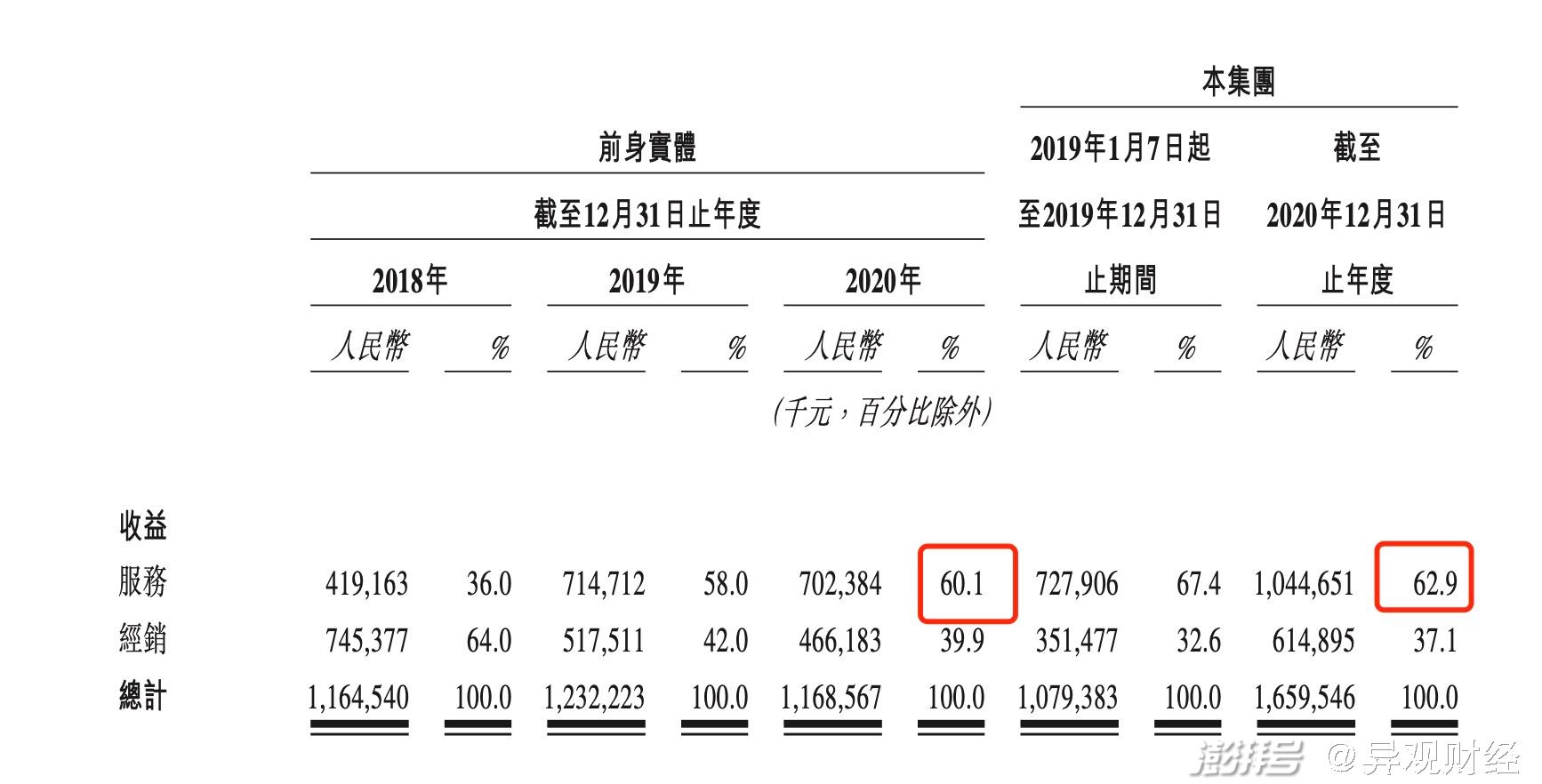

從收入構成來看,悠可集團的收入主要來自服務模式下的服務費,及經銷模式下的產品銷售產生收益。

(來源:悠可集團招股書)

招股書披露,2020年,悠可集團服務模式收入10.447億元,總收入的占比為62.9%,服務模式產生的收益成為悠可集團最大的收入來源。

需要注意的是,悠可集團服務模式,主要基于GMV或其他可變因素(例如向品牌合作伙伴提供服務時履行的訂單數量)的固定費用及╱或可變費用獲取服務費收入。也就是說,平臺GMV的增長情況將對這一收入模式產生較大的影響。

招股書披露,悠可集團(包含杭州悠可前身)促成或產生的GMV,從2018年的46億元,大幅增加255.5%至2020年的163億元,2018-2020年的年均復合增長率為88.5%。

(來源:悠可集團招股書)

據悉,2020年天貓前五名美妝品牌商店中,有兩家店鋪由悠可集團經營,年GMV超過20億元。2020年,悠可集團4名品牌合作伙伴的GMV超10億元、16名品牌合作伙伴的GMV超1億元。

此外,在天貓上促成的護膚、彩妝、香水及個人護理產品銷售方面,按GMV計算,悠可集團2019年與2020年在中國美妝品牌電商服務商中均排名第一。

這里需要提醒的是,國際美妝品牌非常注重品牌的長期發展,對服務和用戶體驗要求較高,在國外自建網站為主。而我國電子商務技術領先全球,各類電子商務平臺百花齊放。

中國作為全球第二大市場,面對迅速演變的美妝電子商務市場,美妝品牌需要對不斷轉變的消費者趨勢作出更快速的反應,國際成熟美妝品牌想要在中國獲得穩健增長,則更需要穩定的、長期的第三方電商服務商,幫助其更好地發展中國市場電商業務,這就為悠可集團帶來更多業務增長機會。

招股書披露,2020年悠可集團經銷模式收入6.149億元,在總收入中的占比為37.1%。

經銷模式,通過直接銷售品牌合作伙伴的美妝產品給終端消費者,或銷售美妝產品給電商平臺或其他經銷商,以便他們向消費者轉售,以賺取收益。

招股書顯示,2019年,悠可集團開始發展全球新銳品牌孵化業務,集團新興品牌孵化品牌數由 2019 年底 7 個增加至 2020 年底 11 個以及目前 15 個。

品牌孵化業務2019年為公司帶來了3343.1萬元的收入,2020年該業務板塊實現收入3.16億元,占集團年度總收入的19%;另一方面,公司透過品牌孵化模式促成或產生的GMV由2019年的0.45億元竄升至2020年的4.62億元,增幅高達934%。

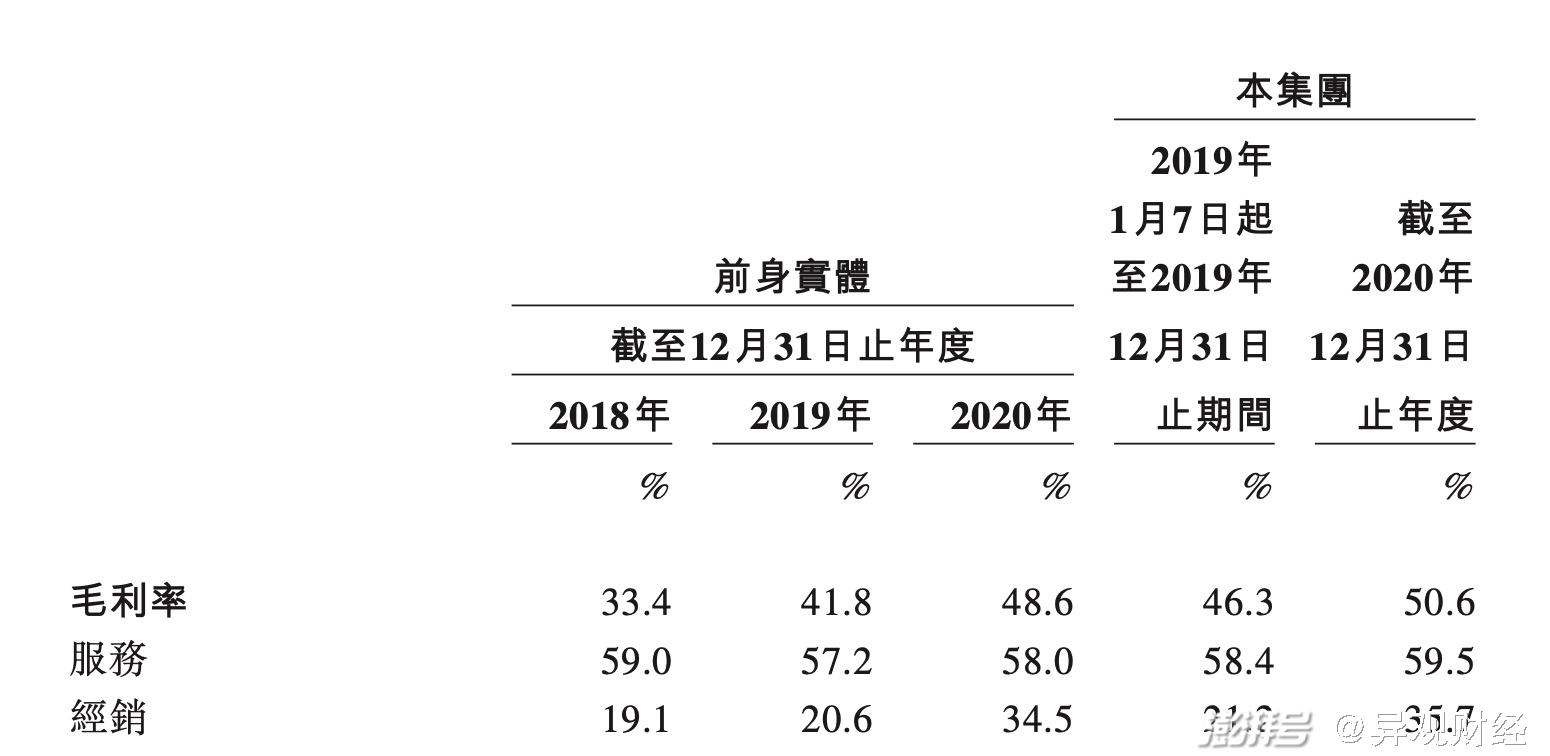

經銷模式下,品牌孵化更加考驗集團的營銷能力,同時也能獲得更高的利潤貢獻。2020年悠可集團品牌孵化業務實現毛利1.46億元,占公司總體毛利的比重為17.38%,上一年度為1508.1萬元、占比2.34%。

(來源:悠可集團招股書)

從上圖可以看出,悠可集團服務模式下的毛利率高于經銷模式的毛利率,這主要與收益成本構成不同所致。經銷模式下的收益成本包括已售存貨的成本,該項成本在收益成本中的占比較大。

凈利潤方面,招股書顯示,悠可集團經調整利潤從2018年的2.071億元,增長至2020年的4.242億元,兩年復合年均增長率為43.1%。

其次,悠可集團作為品牌服務商,數字營銷能力如何?

近年來,新興渠道興起,使得電商流量來源越來越碎片化,消費者分布越來越分散,這增大了市場營銷觸達消費者的難度,因此,品牌服務商多元渠道布局能力變得愈加重要。

據悉,悠可集團目前合作渠道包含了天貓、唯品會、京東、抖音、小紅書等市面上的主流電商平臺和新興渠道及內容平臺,也在持續拓展與與莎莎、妍麗等線下渠道的合作。

同時,悠可集團也在探索各類數字營銷方式,招股書顯示,截至2020年12月31日,悠可集團已委聘超過117個MCN,與眾多KOL合作,在社交媒體及內容平臺上展開合作。

最后,公司的股東背景和管理團隊能力。

IPO前,中信資本持有43.98%的股份,為悠可集團控股股東。此外,Genesis Capital、中國平安(02318.HK)、金鎰資本、嗶哩嗶哩(09626.HK)等亦為悠可集團投資方。悠可集團創始人、董事長兼首席執行官張子恒持有19.02%的股份。

管理團隊方面。悠可集團創始人、董事長兼首席執行官張子恒曾擔任阿里巴巴全球銷售業務副總裁,在互聯網及電子商務方面擁有超過20年經驗。高級管理團隊的其他成員也都來自亞馬遜、Avon和微軟等全球科技或美妝公司。

悠可集團在招股書中表示,IPO募集所得資金凈額的30%將用于擴大品牌合作伙伴的營銷活動、增強品牌合作和開發品牌孵化平臺;30%將用于擴大增強平臺的上、下游能力以通過內部發展和投資收購實現關鍵增長策略;15%將用于建設新總部、物流中心以及自營倉庫;10%將用于技術能力和信息科技基礎建設的升級與開發,其他則用于營運資金及一般公司目的。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司