- +1

證券交易印花稅的征稅范圍及納稅人急需合理界定

一、對證券交易印花稅征稅范圍的合理界定

(一)征稅范圍的功能及其具體量化標準

征稅范圍(或稱征稅對象、稅收客體),是指體現納稅人稅負能力的各種經濟物或狀態之總稱。正確識別征稅范圍的存否,攸關法律上對納稅人是否要納稅,以及繳納何種稅的公平負擔安排。故稅法的一大重點,在于通過對征稅范圍的掌握,將其歸屬于合適的納稅人,以盡可能使其與納稅人的負擔能力接近或匹配。但困難在于,立法者應如何選取合適標準對征稅范圍進行類型化?

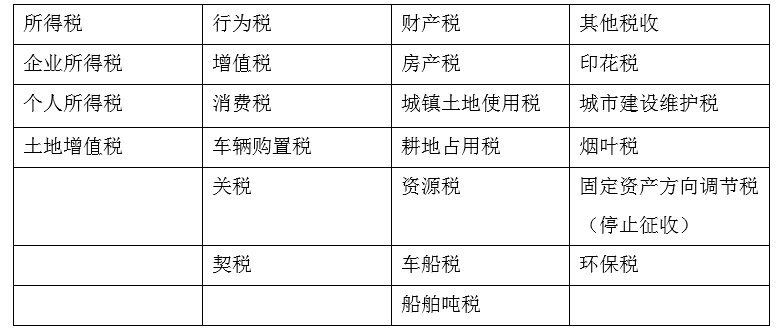

一般而言,為掌握納稅人稅負能力,按稅負能力是否明顯,學理上將征稅范圍的類型具體化為所得?行為(消費行為或交易行為)?財產及其他等主要經濟指標。是故,若按不同征稅范圍的標準,可將稅種大致分為行為稅、所得稅、財產稅與其他等四大類型。

稱所得稅,顧名思義是指通過特定對所得的外觀形式掌握,用以直接判斷納稅人稅負承擔能力的稅收種類。

稱行為稅,是指通過消費行為或特定交易行為的掌握,用以進一步間接推測納稅人稅負承擔能力的稅收種類。

稱財產稅,是指通過對特定財產保有狀態的掌握,并進一步擬制納稅人稅負承擔能力的稅收種類。

若不屬于以上類型者,則歸到其他類稅種,例如印花稅的征稅范圍是對應稅憑證進行課稅,故也稱為憑證稅。

綜上所述,若按征稅范圍的標準,可將現行稅種分為四大類,如下圖所示。

(二)證券交易印花稅征稅范圍的交易稅屬性

眾所周知,目前仍為有效的《印花稅暫行條例》,并沒有包括證券交易印花稅此一稅目,其征稅的依據是《股份制試點企業有關稅收問題的暫行規定》(國稅發[1992]137號,1992年6月17日,國家稅務局 國家體改委聯合印發)。而根據《股份制試點企業有關稅收問題的暫行規定》第9條及第13條規定,自1992年1月1日起,股份制試點企業向社會公開發行的股票,因購買、繼承、贈與所書立的股權轉讓書據,均依書立時證券市場當日實際成交價格計算的金額,由立據雙方當事人分別按3‰的稅率繳納印花稅。

1993年,國務院發布《關于實行分稅制財政管理體制的決定》(國發[1993]85號,1993年12月15日),而在該決定中,證券市場上的印花稅改名為“證券交易稅”的表述,此有別于《印花稅暫行條例》第2條以應納稅憑證為印花稅征稅范圍的不同做法。同時,這也是第一次在官方正式文件使用“證券交易稅”的表述。

其后,“證券交易稅”的提法又調整為“證券交易印花稅”,例如《關于調整證券(股票)交易印花稅稅率的通知》(國發明電[1998]5號,1998年6月10日頒布、1998年6月11日起實施)及《國務院關于調整證券交易印花稅中央與地方分享比例的通知》(國發明電[2015]3號,2015年12月31日頒布、2016年1月1日起實施)等。

為解決對證券交易印花稅征稅缺乏法律依據的合法性問題,貫徹十八屆三中全會《中共中央關于全面深化改革若干重大問題的決定》所提出的“落實稅收法定原則”要求,2021年6月10日,十三屆全國人大常委會第二十九次會議表決通過《中華人民共和國印花稅法》(以下簡稱《印花稅法》),并將于2022年7月1日正式施行。本次《印花稅法》的一大重要內容,在于證券交易印花稅有關規定平移上升為法律。

問題是,應當采用何種立法模式?選擇將現行證券交易印花稅直接平移納入《印花稅法》中的稅目,而不單獨立法的模式(例如另制定證券交易稅法),既符合保持與現行稅制框架一致及稅負水平基本不變的立法思路,同時也是最節省立法資源的有效率做法。

由前述的說明可得知,關于證券市場交易的稅目名稱表述,歷經印花稅-證券交易稅-證券交易印花稅等三種不同變化。上世紀90年代證券市場開放初期,由于當時股票交易采用的還是具有“書面憑證”(股票)的轉讓交割過戶方式,故將有價證券直接套用印花稅的書據憑證,列入印花稅的征稅范圍,這是有當時的特殊時空背景。然而,證券交易印花稅征稅范圍的實質究竟是憑證稅或交易稅,卻不像印花稅(憑證稅)或證券交易稅(交易稅)明確,無法直接從名稱來判斷。

基于征稅范圍的分類,印花稅征稅范圍的原先設計是對特定憑證征稅(參見《印花稅暫行條例第2條》),而證券交易印花稅雖冠名為印花稅,但其征稅范圍是針對證券市場的交易行為本身來征稅。本次《印花稅法》立法,創下了將不同征稅對象規定在同一部稅法的先例,此雖有與現行稅制平穩銜接等現實方面考量,但如此直接平移,也要防止誤將憑證稅的做法平移或照搬到交易稅的似是而非觀念。

(三)從征稅范圍性質談是否征收證券交易印花稅

區分憑證稅與交易稅的不同,除了理論層面的意義,例如不同征稅范圍在稅收負擔能力指標與納稅人選擇都有其不同的合理化標準,更有其實踐層面上的價值。

國家宜避免對同一納稅人相同之征稅對象進行重復課稅。同時,憑證稅與交易稅的不同屬性,還與是否要征收證券交易印花稅具有高度關聯。茲舉兩例說明如下:

例一:當民商事交易若有瑕疵(無效、解除或可得撤銷等情形),納稅人是否能主張退還已繳納的印花稅或證券交易印花稅?

若是憑證書據類型的印花稅稅目,由于稅收債務的發生并不以合同履行為要件,不得以此為由而主張退稅,其實務上的依據可參見《國家稅務局關于印花稅若干具體問題的規定》(國稅地字[1988]25號)。但若為交易稅,則其稅收債務因交易行為瑕疵并選擇恢復原狀,使其經濟效果不負存在。此時,通過稅法合目的性及體系性解釋,認為已發生的征稅對象溯及歸于消滅,并可得出以此為由申請退稅的結論,其實務上類似做法的依據可參見《消費稅暫行條例實施細則》第24條等。

例二:基于繼承原因事實而取得A股市場股票,是否要繳納證券交易印花稅?

若按照平移現有證券交易印花稅相關規定做法,因繼承取得A股市場股票也是要繳納證券交易印花稅。也有人主張根據《印花稅法》第7條規定:“證券交易無轉讓價格的,按照辦理過戶登記手續時該證券前一個交易日收盤價計算確定計稅依據;無收盤價的,按照證券面值計算確定計稅依據”。認為因繼承取得股票,既無證劵交易,自無轉讓價格。此時,稅務機關可根據上述規定有權核定其計稅依據。

不過,本文不贊成直接照搬平移現有做法,也不同意采用稅收核定方式。因為稅收核定前提必須是在證券交易印花稅征稅范圍內,但由于證券交易印花稅的征稅范圍是證券交易行為,因繼承而取得A股市場股票,是基于繼承事實所產生的權利義務概括繼受而取得,并非通過市場交易行為取得股票。基于稅法合目的性與體系性解釋,自不應將其納入證券交易印花稅的征稅范圍,亦即不應該繳納證券交易印花稅。

二、誰是證券交易印花稅的合適納稅人

(一)由雙邊征收到單邊征收

回顧過去,關于證券交易印花稅納稅人的選擇經由從雙邊征收到單邊征收的演進歷程。根據《關于股份制試點企業有關稅收問題的暫行規定》,一開始是對轉讓方及受讓方雙邊征收。其后,經國務院批準,財政部決定從2008年9月19日起,由雙邊征收改為單邊征收,即只對轉讓方課征證券交易印花稅,對受讓方不再課稅。

(二)《印花稅法》的平移作法與特點

本次《印花稅法》第3條第2款規定:“證券交易印花稅對證券交易的出讓方征收,不對受讓方征收”。可知此一規定是整體平移目前規定而來,但也創下稅法的先例。基于稅收法定原則,只要不是稅法所規定的納稅人,就沒有納稅義務,但不排除雖不是納稅人但仍可能有扣繳義務或代繳義務等情形。因此,稅法往往只規定誰是納稅人,而鮮少出現誰不是納稅人或不對誰課稅的規定。

(三)合理界定證券交易印花稅納稅人的必要

如前所述,證券交易印花稅的征稅對象為證券交易行為,不同于印花稅其他稅目以應稅憑證為稅收客體。如為應稅憑證的特定合同稅目,其納稅人為立據的合同當事人。盡管《印花稅法》已明確規定為證券交易的轉讓方,但為何是轉讓方?此問題不但涉及轉讓方與受讓方之間關于證券交易印花稅的合理分配,更由于本次交易轉讓時間與下次交易轉讓時間不同,成交價格因市場漲跌也會有不同,當中稅負也會有相應的不同變化。證券交易行為的轉讓方、受讓方或兩者皆是,究竟誰是合適的證券交易印花稅納稅人,容有探討之必要。

(四)以證券交易受讓方作為證券交易印花稅的納稅人

對于證券交易印花稅納稅人的選擇,無論選擇何方,立法者本有裁量權,但裁量權行使總有個說法為宜,且該說法也當受到一定標準約束。由于納稅義務是強制性且無償性,原則上應當讓有負擔能力者來承擔。既然證券交易印花稅的征稅對象是交易行為,就會遇到究竟是轉讓行為或受讓行為,或是兩者兼有,何者更能反應稅收負擔能力?

由于證券交易是通過證券市場將轉讓方名下所有證券變現為價金的交易過程,此時名下擁有證券的轉讓方較無持有證券者更有能力負擔,應由轉讓方作為納稅人。但另一方面,也必須要人愿意買,證券才可兌現或轉化為價金。若按此標準,則有支付價金能力者較無支付價金能力者更有稅收負擔能力,此時應由受讓方作為納稅人。因此,若以支付價金行為認定是證券交易印花稅的征稅對象,則其納稅人歸屬主體應為受讓方。反之,若以轉讓證券行為認定是證券交易印花稅的征稅對象,則其納稅人歸屬主體應為轉讓方。

由于證券交易市場活絡的重要指標之一是成交量,有量才有價,股東名下所持有的證券究竟是否變現以及能有多少價值,取決是否有人買及有多少人買。欲購買證券也要有購買能力作為支撐,受讓方“價金支出行為”較轉讓方“證券移轉行為”似更有稅負承擔能力。藉由“支出行為”連結到受讓方,以受讓方作為證券交易印花稅納稅人的做法似乎更合理。

此外,選擇以受讓方作為證券交易印花稅納稅人的做法更符合現行稅法體例,例如征稅對象同為交易稅的契稅即是典型例證。不論是根據將于2021年9月1日實施的《契稅法》第1、2條,或按照現行仍為有效的《契稅暫行條例》第1、2條,其征稅對象皆明確規定為“轉移土地、房屋權屬”此一交易行為。契稅雖與土地、房屋等財產權有關,但并非對保有土地、房屋的經濟利益來課稅,故其征稅對象并非財產稅,土地、房屋權屬只是交易客體。是故,不論是根據《契稅法》第1條或按照現行仍為有效的《契稅暫行條例》第1條,都明確規定以交易承受方作為納稅人。是故,若以受讓方為證券交易印花稅的納稅人,更能與現行稅法關于交易稅類型納稅人的立法體系保持一致。

三、落實稅收法定原則,不宜對稅收要素過度簡化平移

誠如《印花稅法(草案)》中的立法說明提到,從實際執行情況看,印花稅稅制要素基本合理,運行比較平穩。但其中涉及證券交易印花稅稅收客體及主體整體平移且照搬既有做法,今昔時空背景不同,且未盡符合其交易稅征稅對象之性質,同時也容易引發憑證稅及交易稅兩種不同征稅對象,應如何兼容于同一部稅法及其盡可能消除產生的副作用等問題。解決之道,也許可從稅法解釋上應其進行目的性限縮,解釋為證券交易稅較為合理。

基于證券交易印花稅征稅對象所具有交易稅性質,因繼承而取得股票不該繳納證券交易印花稅,同時若交易行為有瑕疵且經濟效果不復存在,將使已發生的征稅對象歸于消滅而可主張退稅。以證券交易之對價給付行為作為連結點,將受讓方作為證券交易納稅人,更符合相應的稅負能力。一言以蔽之,落實稅收法定原則,不宜簡化并滿足于將既有做法平移并提升為法律的狀態,更應有方法、有步驟并符合稅法基本原理。

(作者李俊明為北京大學法學博士,上海交通大學財稅法研究中心執行主任)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司