- +1

鋰電池的這個環節,就像芯片一樣缺貨

作者/星空下的牛腩

編輯/菠菜的星空

排版/星空下的小魚

新能源車賽道里的動力電池,無疑是當下股市的主線行情。電池產業鏈上的每個細分環節,都值得我們去挖掘。

對于動力電池中的正極、負極、電解液、隔膜,不少投資者想必是熟悉的。那么,除了這四大材料之外,是否還有細分環節值得挖掘?

鋰電池銅箔便是這樣的細分環節。

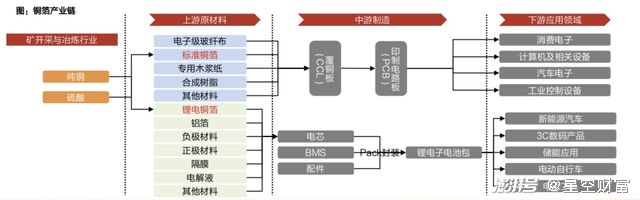

圖片來源:天風證券研究所

鋰電銅箔在動力電池中,既充當著負極活性物質的載體,又能起到匯集電流的作用,約占動力電池總成本的10%~15%。

銅箔的生產,先要采購銅線。接著在添加劑的幫助下,將銅線溶解為硫酸銅溶液。然后通過電解,使銅離子在生箔機的陰極輥(核心設備)沉積。再經過酸洗、風干、切分等處理后,便得到了銅箔。

銅是鋰電銅箔最大的成本,占比近80%,銅箔廠商的利潤就是加工費。

表面上看,這種商業模式會給估值帶來一些負面影響。由于銅是周期性明顯的大宗商品,這使得銅箔廠商也帶著周期性。一般來說,資金往往不會對強周期股,給出長期的高估值,因為周期意味著盈利水平的不可持續。

盡管動力電池的景氣,的確導致鋰電銅箔,因供不應求而漲價。但如果銅箔漲價,只是為了抵消成本(銅)的上漲,那么這并不會給銅箔廠商帶來利潤的增長。

好在本輪行情中,加工費也在漲。根據《上海證券報》的報道,在訂單火爆的同時,銅箔的加工費相較于去年低點時已經翻倍。

加工費之所以漲,是因為銅箔的生產也有技術壁壘,這相當于對技術的溢價。

銅箔對于動力電池而言,是越薄越好,因為更薄的銅箔意味著更高的能量密度。如果用6μm、4.5μm(微米,1μm=千分之一毫米)的鋰電銅箔,來取代8μm,那么動力電池的能量密度將提升5%、9%。

直接給電池廠供貨的銅箔廠商,自然也是對更薄的銅箔,舉雙手贊成。原因有2點:

銅箔變薄,可以少用銅,這相當于壓低了原材料成本;

銅箔越薄,工藝越復雜,加工費也就越高,例如8、6、4.5μm銅箔每噸的加工費分別是2.5、4、7萬元。

這兩種因素使得更薄的銅箔有著更高的毛利率。例如6μm的毛利率在40%左右,而8μm則只有26%。由此形成的投資策略便是,薄銅箔在營收中占比更高的廠商,將有更高的業績彈性。

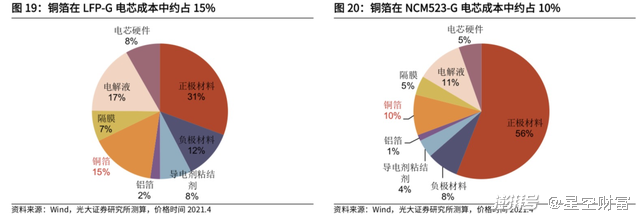

圖片來源:光大證券研究所

具有產能優勢的廠商,也同樣值得關注。看多的理由也很清楚——鋰電銅箔將繼續漲價。

漲價的原因,除了有下游需求的景氣之外,更重要的是銅箔的整體產能,短期內難以擴張。原因有2點:

1. 核心設備陰極輥,主要靠從日本進口(國產設備還處在適用階段),而日本廠商的交付訂單,已經排到了2024年;

2. 即使生箔機到位,銅箔廠商還要花長達6個月的時間,來調試添加劑等細節,才能達到穩定量產。由此,銅箔廠商的擴產周期普遍長達1.5~2年。

銅箔的缺口,有芯片的“內味兒”了。保守地估計,一線銅箔廠商的業績,至少未來2年內是沒有問題的。所以,如果錯過了動力電池、電解液、鋰資源股的上漲,那么鋰銅箔的投資機會,是要考慮一下的。

再說說整體行情。滬深兩市連續3天,成交金額超萬億元,說明市場活躍了。畢竟再過不到十天就是百年慶典,股市不能搞得太難看。所以,現在整體上應當保持多頭思維,至少等到慶典結束之后再說。

指數方面,前幾天大漲的創業板,今天表現一般,而上證反倒更加強勢。這離不開市值接近萬億的中國石油(601857)的大漲。此前的文章(中石油大漲,一場蓄謀已久的陽謀)就曾提出這樣的投資策略——同時做多新能源+傳統化石能源。

當下看好中石油最直接的邏輯,便是油價上漲。很多油氣公司早就在準備自己的“后事”。比如中東石油大亨,就是新能源背后的大資金。沙特主權財富基金,就在特斯拉(TSLA)的股票上,狠狠地賺了一筆。

表面上,新能源將奪走很多傳統能源的市場份額;然而,背后的投資關系,使得石油大亨、新能源公司穿起了一條褲子。

石油巨頭正打著碳中和的旗號,放出了停止開發新油田的風聲。這種減產漲價的操作,簡直是兩頭賺錢。雖然油賣得少了,但毛利率高了,賺錢更輕松了;而且,高油價會倒逼消費者購買新能源車,到時候石油土豪又能股票上賺錢。

無論怎樣講,油價漲利好中石油,也利好新能源賽道。同時做多的思路,大概率是不會錯的。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司