- +1

成本20塊,市場價2000,“女人的茅臺”到底多暴利?

原創 李鑫 豹變 收錄于話題#研究97個

「核心提示」

在這個看臉的時代,盡管動輒花費上萬元,各種醫美項目還是受到了女性的追捧。醫美市場的火爆,也誕生了一批掘金者,愛美客便是其中之一。去年9月上市以來,愛美客股價漲幅一度超過10倍,被市場稱為“女人的茅臺”。深受資本追捧、靠7億營收撐起千億市值的愛美客,到底有沒有泡沫?

作者 | 李鑫

編輯 | 劉楊

“古有唐僧肉,今有熱瑪吉”,這是對近年大火的醫美項目熱瑪吉功效的魔幻描述。

在這個看臉的時代,盡管動輒花費上萬,這款需要在臉上畫滿格子的醫美服務,依然令不少女性追捧。

事實上,不只是熱瑪吉,水光針、超皮秒、眼雕等輕醫美項目很早就在市場上蹲點,收割了一茬又一茬的愛美之士。

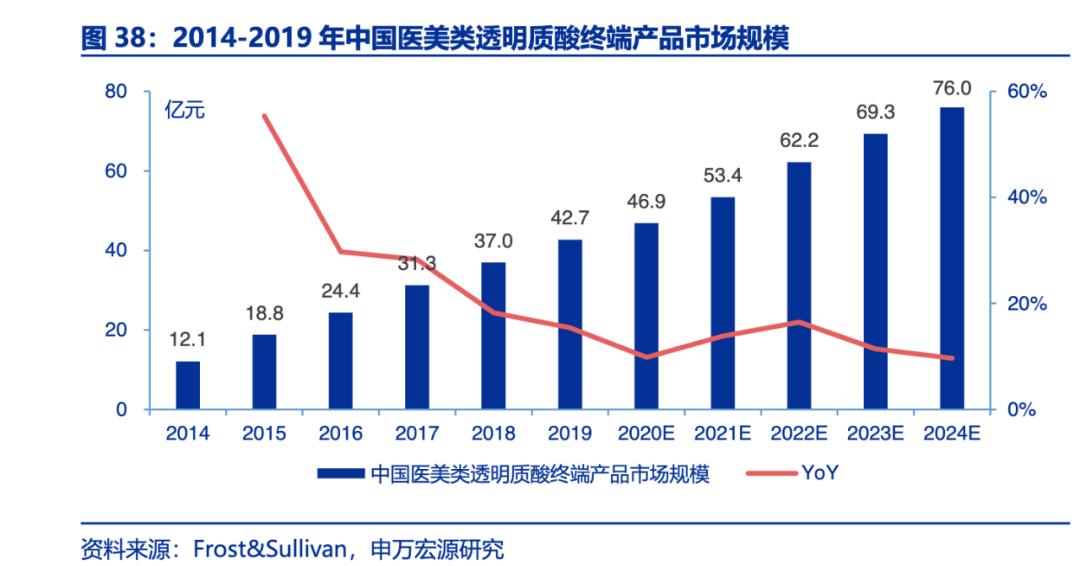

中國已經是全球第二大醫美市場,中信建投在研報中預測,2024年中國醫美市場規模有望突破3000億元,中長期看,仍有5倍以上的成長空間。

不過,雖然大熱的醫美是門好生意,但想要賺錢,還得看做什么。中游的醫療美容機構和下游的醫美平臺,由于參與者眾多,競爭相當激烈,賺了吆喝,卻不太賺錢。而上游由于行業門檻高、參與者較少,盈利能力一直十分出眾。比如玻尿酸龍頭愛美客,毛利率93%、凈利率更是高達60%,被稱為“女人的茅臺”。

很多人可能對93%的毛利無感,對比后的數據或許更直觀。據測算,有去頸紋功效的“嗨體”是愛美客的拳頭產品,2019年,該產品賣給醫美機構的平均售價為353.61元,而實際其成本僅為24.72元。消費者最終需要支付至少2000元/次的費用,是因為醫美機構在此基礎上進行了二次加價。

去年9月,愛美客成功上市,自此玻尿酸三巨頭愛美客、華熙生物、昊海生科悉數登陸資本市場。雖然發行價高達118元(發行市盈率47.9倍),但憑借著良好的成長性預期,和超高的毛利率、凈利率水平,愛美客一上市便吸引市場追捧,最火爆時,股價沖破千元大關(除權前),漲幅超10倍。

如此賺錢,愛美客到底有哪些競爭優勢?市盈率超200倍,愛美客又是否有泡沫?

一款爆品促成的大生意

一般來講,企業要想享受高毛利,其產品或服務至少需要三個特性:被需要、很難被替代、價格不受管制。

愛美客這三點可謂雨露均沾,尤其是替代性和價格。

目前,愛美客旗下有六款III類注射用透明質酸鈉產品,這六款產品在配方組份、注射部位(比如眼、鼻、頸部)、注射體驗(是否無痛)都做了差異化布局,也就是說想變美,愛美客基本能提供全套產品。其中,逸美和寶尼達適用于額部和鼻唇部;緊戀、愛芙萊和愛美飛適用于鼻唇溝部位;嗨體適用于頸部區域。

但總體來看,愛美客的核心收入來自其拳頭產品——嗨體。2020年,該產品為愛美客貢獻了6成收入。

嗨體于2017年上市,是目前唯一經國家藥監局批準的針對頸部皺紋改善的III類醫療器械產品。

女性朋友都知道,頸紋是渾身上下最暴露年齡的地方,無論臉保養得多好,如果脖子不“年輕”,整個人都不會顯得年輕。在醫美界,更是有“一條頸紋老十歲”的說法。

而嗨體的“唯一”獲批生產,意味著它暫時具有細分賽道的壟斷性。

據《豹變》了解,由于嗨體的功能并非永久性,其使用頻次較高,根據臨床效果和醫生建議,多數客戶會在注射完成后1-3個月后再次選擇注射。曾有業內人士表示:“一旦用上了,就很難戒了”。

嗨體的高黏性、高頻次、加上先發壟斷優勢,使得愛美客有底氣在直銷渠道和經銷渠道面前漲價。

直銷模式下,嗨體平均單價從2017年286.83元上升到2019年的354.19元,銷量從8.57萬支上升到36.08萬支;經銷模式下,嗨體從2017年的280.44元上升到2019年的350.87元,銷量從3.47萬支上升到32.72萬支。

由于經銷模式的特點,經銷渠道的價格平均來看稍微低于直銷渠道的價格,不過公司整體還是走的直銷渠道,在2019年占比64.08%,已和超過2000家客戶建立合作關系。

直銷模式保證了公司對于醫療機構資源和消費者偏好的把握,有利于之后新的市場和產品的開發。

超強的盈利能力、良好的成長性疊加去年疫情導致的低基數,讓愛美客的業績快速增長。根據今年一季度財報,愛美客收入2.59億元,同比增長227.52%;扣非凈利潤1.62億元,同比增長303.31%。

下一個爆款在哪?

雖然嗨體表現出色,但仔細梳理愛美客的產品線,我們會發現,嗨體之后,愛美客暫時看不到新的增長引擎。

愛美客最新獲得注冊證書的一款產品,是面部埋植線產品“緊戀”,這款產品作用原理是將面部埋植線植入皮下脂肪層、為淺層脂肪提供支撐、從而改善鼻唇溝皺紋。一般來講,這款產品的效果可持續6-10個月,隨后會在體內安全降解。

不過,這款用于面部的產品競爭較為激烈,目前國內已獲證的有恒生PPDO線、愛拉絲提網潤線、美迪塑、快翎等,還有眾多未獲證的進口線材。從銷售收入來看,緊戀目前的銷售額只有百萬級別。

至于券商看好的“童顏針”,同樣面臨激烈的市場競爭。

童顏針的主要成分為聚左旋乳酸(PLLA),它的美容原理是通過將PLLA注射到真皮深層,刺激纖維細胞增殖和產生膠原蛋白,以此達到面部填充作用。由于PLLA有較好的生物相容性和可降解性,在美國,該產品成為僅次于玻尿酸、微晶瓷、富血小板血漿的第四大醫美項目。

目前國內暫時沒有合規的童顏針,愛美客旗下童顏針產品預計今年上市。不過,即便愛美客童顏針上市,仍將面臨兩重競爭。

第一是同品競爭。據中泰證券研報,目前市面上已經有大概有20余款水貨童顏針產品在售,這類高毛利產品一旦競爭加劇,有可能導致價格戰。

其二是跨品類競爭。雖然童顏針有更自然、維持時間略長等優勢,但和玻尿酸相比,童顏針的操作難度偏大。玻尿酸注射失誤可以打溶解酶修復,童顏針則需要等產品自然降解。同時童顏針起效時間偏慢,在3-6個月后效果才顯現,玻尿酸則有即刻填充的作用。

事實上,愛美客在去年發布招股書時,就提到了公司產品結構相對單一風險:“若現有產品的生產、銷售、市場狀況等情況出現異常波動,將對公司經營業績產生較大影響。”

某私募基金經理孫強告訴《豹變》,雖然愛美客的嗨體暫無競爭對手,但旗下其他產品并非獨一份,高毛利下,一旦有人率先降價,有可能影響愛美客整體盈利能力。此外,未來3到5年,類似的頸紋修復產品將會陸續獲批,與嗨體展開競爭,屆時這款產品是否有深厚的護城河抵御對手,還需要觀察。

不過,愛美客也進行了相關準備。除了玻尿酸,愛美客還將業務線擴展到了A型肉毒素、醫用生物補片基因重組蛋白藥物。

但正如前文所述,一款醫美產品的上市需要經過多個環節,研發過程歷史較長,中間面臨不少變數,如果新研發不符合市場需求的產品或技術,就有可能影響公司的盈利能力。

除了增長隱憂,公司的經營管理層面也存在疑點。

首先是下游客戶質量存疑。企查查顯示,愛美客2019年的第三大客戶溫州厚生商貿有限公司,曾因違反醫療器械管理規定受到行政處罰。而2019年的第四大客戶北京中康時代醫療科技有限公司,也曾因為違反醫療器械監督監督管理條例、虛假廣告等被處罰。

其次是財務總監頻繁變動。2017年至今,愛美客共經歷了三位財務總監。2017年1月,公司財務負責人由總經理石毅峰兼任。2017年8月履職的財務總監湯勝河,僅在愛美客工作半年便提出辭職。而新財務總監趙雙泓也在今年3月履職未滿提前辭職。

曾有業內人士表示,董秘、財務總監等高管辭職,可能是基于其本身就職的環境出現變化,比如這家企業本身的效益下滑,所在崗位沒有更好的發展空間,又或者是可能存在一定的違法違規事項,擔心追責。

“股價太貴、下不了手”

“這位置不能搞了,太貴。”某私募基金交易主管劉剛告訴《豹變》,260多倍的滾動市盈率實在下不了手。

劉剛表示,雖然在外界看來,愛美客財務數據好、有一定議價權和成長性,但千億市值對應2020年4億出頭的凈利潤,愛美客當下的股價已經充分反映了未來的預期。

在投資界,對于類似愛美客這種業績逐年增長的股票,機構們普遍都用PEG的估值方法輔助投資判斷。這種估值方法簡單理解就是,如果一家公司的滾動市盈率(根據近4個季度凈利潤總和計算的市盈率)低于未來三年的復合增速(G,growth的縮寫),即PEG小于1,這家公司就有關注價值,如果PEG在2以上,公司就可能處于高估狀態。

從同花順統計的37家券商的預測結果來看,2021-2023年,機構預測愛美客的平均凈利潤為7.07億元、10.42億元、14.65億元,三年復合增速為43%。如果用當下愛美客的260多倍滾動市盈率除以復合增速,PEG已經高達6.04。

為什么資金愿意出這么高的價格追捧愛美客?在劉剛看來,當下全球宏觀環境依然不夠明朗,各種不安全感,使得機構喜歡配置愛美客這類邏輯比較通暢,同時增長具備一定持續性和確定性的公司。

此外,金融市場歷來喜歡交易上市不到一年左右的次新股。“因為新股流通盤小,易于資金推動上漲,而且基本面暴雷情況較少。”

相比于劉剛對估值的敏感,私募基金經理孫強對業績本身的增長空間持謹慎態度。

孫強表示,2019年,國內醫美玻尿酸市場約43億元,預計未來5年復合增速為12.8%,2023年市場規模接近70億元。按照券商測算,愛美客2023年的平均收入將達到24.48億元。假設以上數據都能實現,那么2023年愛美客的市場份額將擴大至35%。

事實上,2016-2019年愛美客通過量價齊升,已經將自身近6%的市場份額提升到了14%,如果在短短4年內,將市場占有率翻1.5倍拓展至35%,似乎有點難度。孫強說:“畢竟,從總格局來看,國際品牌依然有競爭實力。2019年,海外品牌占據了玻尿酸產品市場前三名,合計市場份額為56.8%,其中韓國LG品牌獨占22.6%位居首位。”

“市場在這個位置相當撕裂,一些公司處于‘地板價’無人問津,另一些又被捧到了天上,高位的品種還是多看少動吧。”劉剛表示,眼下市場呈現明顯的“馬太效應”,強者持續走強,在這個背景下,如果手里有類似品種,適度持股無妨,但是如果還想進場,需要再三思量。

原標題:《成本20塊,市場價2000,「女人的茅臺」到底多暴利?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司