- +1

土地出讓金改由稅務部門征收的弦外之音

為控制房價,終止房產投機,實現“房住不炒”的政策目標,我國有必要開征房地產稅。圖為2021年4月10日,廣東珠海,珠海橫琴自貿區一家售樓處在向人們推介新建樓盤。 人民視覺 資料

2021年6月4日,由財政部、自然資源部等四部門聯合公布的一份通知(財綜[2021]19號,下稱“19號通知”)決定,將國有土地使用權出讓收入、礦產資源專項收入、海域使用金、無居民海島使用金四項政府非稅收入,由自然資源部門劃轉稅務部門征收。其中最引人注目的是國有土地使用權出讓收入的劃轉。

為什么四部門要做出這個決定?中央減稅降費政策自2016年起全面實施以來,在一般公共財政預算領域得到了很好的貫徹,但以國有土地使用權出讓收入為主體的土地財政收入依舊猛增。本文認為,中央在19號通知中做出的決定,短期而言是為遏制自2016年以來土地財政的繼續無序擴張;長期而言,具有重塑央地財政關系和地方財政的制度改革目的。

減稅降費的啟動和推行(2016-2020)

十八大以來,我國財政政策的一個主要發展是從“結構性減稅”轉向普惠性的“減稅降費”。利用財政部每年向全國人大全體代表做的財政報告(標準稱呼為“關于N-1年中央和地方預算執行情況與N年中央和地方預算草案的報告”)中“減稅”、“降費”兩詞出現的頻次,我們可以直觀且量化地觀察中央政府減稅降費政策的啟動和實施強度。

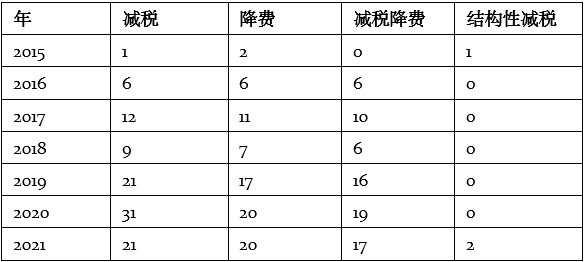

在2009年之前的各年財政報告中,兩個詞均不見蹤影。從2009年到2013年,“減稅”和“結構性”組合在一起,以“結構性減稅”形式年年出現,多則5次,少則1次。2014年的財政報告沒有提及“減稅”或“降費”。從2015年開始,“減稅”、“降費”兩詞同時現身于每一年度的財政報告之中。但盡管“降費”首次在2015年報告中亮相,但有關“減稅”的提法,仍舊是“結構性減稅”。2016年報告首次出現“減稅降費”的提法,并在同一報告中出現了6次。從這一年起,“減稅”、“降費”和“減稅降費”三個提法同時出現在每一年的財政報告中,并在2020年報告中達到31、20和19次的最大頻數。2021年,“結構性減稅”提法在消失了五年后重回財政報告,并出現兩次。(參見表1)

表1. 財政部財政年度報告中減稅、降費或減稅降費出現頻次(2015-2021)

資料來源:財政部向全國人大全體代表大會做的年度財政報告(2015-2021)。

上述數據表明,在2009年之前,減稅降費從未納入國家的財政政策。從2009年到2013年的結構性減稅,有減的地方,也有增稅的地方,減稅的總體效果并不明顯。2012年,我國啟動營業稅改增值稅(“營改增”)試點。中共中央政治局2014年6月通過的《深化財稅體制改革總體方案》重申了穩定稅負,保持財政收入占國內生產總值比例基本穩定的結構性減稅政策。

2015年,財政報告一方面表示要繼續“結構性減稅”,另一方面首次提出“降費”。社會上和理論界減稅降費呼聲日高,給國家財政部門帶來了減稅降費的巨大的輿論壓力。同年11月,中央做出了實施供給側結構性改革的決定,要求為企業“降成本”。

2016年,中央終于拍板做出了決定。3月,政府工作報告要求結構性減稅和普遍性降費并舉,并指出可以為達到減稅降費目的而適度擴大財政赤字。當年的財政報告出現了六個“減稅降費”。7月的政治局會議首次明確提出,要抑制資產泡沫,降低宏觀稅負。由此,我國財政政策進入了一方面減稅降費、另一方面適度擴大赤字財政的軌道

今年也即2021年的財政報告指出,要“實施新的結構性減稅舉措”,“稅制改革與減稅降費措施相結合,制度性安排與階段性政策并舉、普惠性減稅與結構性減稅并重”;并報告“‘十三五’時期減稅降費累計7.6萬億元”。

遏制土地財政收入的無序增長

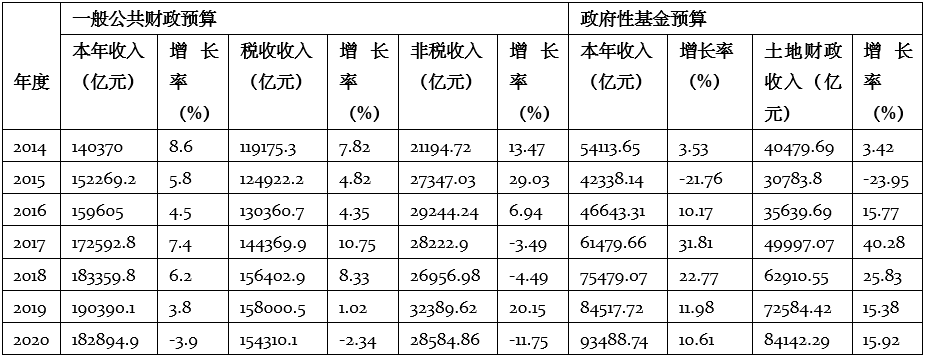

2016年以來中央政府推行的普惠性減稅降費政策,在一般公共財政那里得到了落實,但在土地出讓金(下稱“土地財政收入”)那里幾乎完全失靈。表2報告了2014年到2020年一般公共財政收入及其構成(稅收、非稅收入)以及政府性基金(土地財政收入)的年度規模和增長率。

表2. 公共財政收入和土地財政收入年度規模及其增長率(2014-2020)

注:增長率按當年價格計算。資料來源:《中國統計年鑒》(2015-2020),財政部向全國人大全體代表大會做的年度財政報告(2015-2021)。

2015年到2020年,按不變價格計量,公共財政收入年增長率始終低于國內生產總值的增長,在2019年和2020年,按當年價格計量,分別降至3.8%和負3.9%的低水平。構成公共財政收入因子的稅收收入和非稅收入增長率雖然波動較大,但總的趨勢也是下降的,在新冠疫情發難的2020年,分別負增長2.34%和11.75%。中央政府全面減稅降費的政策承諾,在一般公共財政那里無疑是得到了兌現的。

然而,當我們把目光投向政府性基金收入部分,卻看到另一個故事。土地財政收入在2014年到2020年的六年間,從4萬億元劇增至8.4萬億元。而且,2015年,土地財政收入曾一度銳減至3萬億元,2016年恢復性增至3.6萬億元后,以每年接近或超過萬億元的增幅,一氣沖至8.4萬億元的高峰。與此同時,土地財政收入占政府性基金收入的比重,從2014年的75%,經2015年占72%的波動后,一路上升至90%的峰值。自2016年中央政府推行全面減稅降費政策以來,土地財政收入成為唯一一類不降反升的財政收入(社保基金繳費收入近年也在下降)。

土地財政收入在2015年大減,反映了當年房地產市場的低迷。這一年,全國房地產開發投資完成95979億元,同比增長1.0%,增速降至15年來的新低點;商品房待售面積攀新高,達 7.2億平米;房地產開發企業土地購置面積22811萬平方米,同比下降32%;全國房地產開發企業土地成交款 7622億元,同比下降24%。但在普惠性減稅降費政策全面推行的第二年即2016年,土地財政收入增速卻反彈至15.77%,并在2017年報復性增長40.28%。

即便是在新冠疫情發難的2020年,土地財政收入增長率亦高達15.92%,是年8.4萬億元的土地財政收入,相當于當年地方本級公共財政收入10萬億元的84%。財政部數據顯示,2021年前四個月,土地財政收入21383億元,同比增長35%。

在普惠性減稅降費的政策大背景下,土地財政不但逆勢而上,而且有愈演愈烈之勢。這一發展背離了2016年政治局會議提出的抑制資產泡沫、降低宏觀稅負的初衷。從部門的觀點來,由稅務部門征收的公共財政收入和社會保險繳費收入下降,而由地方政府自行征收的土地財政收入猛漲,是國家財政部門難以繼續容忍的。19號通知的出臺,從短期看,就是要扼制這一事態的繼續發展,或多或少具有踩剎車的意味;從長期看,具有重塑央地財政關系和地方財政的制度改革目的。

土地出讓金劃轉稅務部門征收何以有助于遏制土地財政收入過快增長?用南開大學財政系郭玉清教授向媒體表達的意見來說,土地出讓金由按塊塊管理的縣市自然資源管理部門征收,不利于中央統籌掌握地方土地收入的體量、支出等信息,而統一征收和統籌管理全國各地的土地出讓金,有利于遏制地方政府推高房價獲取土地批租收益的自利動機。

實際上,土地出讓金劃轉稅務部門征收,并非中央今年推出的第一個遏制土地財政的政策。早在2月間,自然資源部自然資源開發利用司負責人就宣布,今年要在22個重點城市對住宅用地實行“兩集中”新政,即:集中發布出讓公告,原則上2021年住宅用地公告不超過三次;集中組織出讓活動。這22個重點城市涵蓋了四個一線城市和18個熱點二三線城市。此外,在土地集中供應制度之下,新房集中供應也提上議程,并由上海先行先試,2021年新房將主要采取集中批量入市。

集中供地使得地方必須向中央上報一年供地計劃和拍賣時間,這樣中央可掌握甚至決定各地的土地供應量,地方難以通過捂地制造地王,哄抬本地樓市。而新房集中供應,用地產研究機構的話來說,意在保障剛需家庭購房消費,同時避免制造不必要的市場恐慌。

重塑央地財政關系

自1994年分稅制改革以來,財政體制朝著收入端集權、支出端分權的方向發展。在稅收收入劃分上,消費稅成為中央稅,增值稅和個人所得稅、企業所得稅成為共享稅,并由國稅部門征收。2016年全面實施的營改增使得地方稅務部門征收的稅源大大縮小,因此,2018年國稅與地稅部門合并,實行以國家稅務總局為主、省級人民政府為輔的雙重領導的稅務管理體制。2019年起,社會保險費由稅務部門統一征收。

此次,規模比社會保險費大得多的土地出讓金劃轉稅務部門征收,是符合收入集權、支出分權邏輯的一個發展。然而,這一改革究竟能在多大程度上約束地方土地財政的沖動,尚有待時日的檢驗;從更廣闊的視角看,它會給多年議而不決的房地產稅改革帶來何種影響,更值得公眾和業界關注。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司