- +1

資本一躍,東鵬特飲失去黃金時代

每一個萬億賽道的細(xì)分領(lǐng)域都是一個暗流涌動的江湖。

飲料最為典型,廣告學(xué)教材上最經(jīng)久不衰的案例就是可口可樂與百事的百年營銷大戰(zhàn)。一瓶飲用水的前世今生即能譜寫一段“跨越時空的愛戀”,而功能飲料市場上半場的主要看點則是來自紅牛的商標(biāo)爭奪案,下半場就是東鵬特飲的上市路。

2021年一月份中國紅牛在“紅牛系列商標(biāo)”歸屬權(quán)問題上再次失利。最高院就“紅牛系列商標(biāo)”權(quán)屬糾紛一案判決結(jié)果為駁回合資公司上訴,維持北京市高級人民法院2019年11月25日作出的一審判決。

同年五月份,功能飲料市場迎來第一股,敲鐘的是以林木勤為掌門人的東鵬特飲集團,中國紅牛甚至來不及“黯然神傷”。只能眼看著東鵬特飲“起高樓、宴賓客”。截至6月15日,東鵬特飲股價連日攀升,已經(jīng)由開盤價的55.52/股漲至209.10/股,市值翻了四倍,輕松突破800億的關(guān)口。

請輸入圖說

曠日持久的商標(biāo)案在法律意義上已然塵埃落定,但并沒有給紅牛指明方向,反而給東鵬特飲注入一劑“強心劑”,只不過,內(nèi)因決定著事物的性質(zhì)和發(fā)展方向,東鵬特飲盯著紅牛的“追隨者策略”很難再奏效了。

信奉實用主義理念的投資者以巴菲特為偶像,把“長期主義”掛在嘴邊,“低PE”+“成熟的行業(yè)巨頭”比長坡厚雪的賽道更受歡迎,所以A股有了“平平無奇四杯水”(茅臺、金龍魚、農(nóng)夫山泉、海天醬油),但這個模板顯然套不進東鵬特飲的案例中,摘不掉“千年老二”帽子的東鵬特飲太著急想要“功能飲料第一股”的名頭,但現(xiàn)實是離成為“行業(yè)巨頭”這段路不能靠上市加速完成。

食品飲料板塊需要呈現(xiàn)的確定性東鵬特飲只完成了一半,市場知名度、渠道鋪設(shè)、產(chǎn)品定位一環(huán)扣一環(huán),不靠龍頭老大地位說話的東鵬特飲靠什么敲開證交所的大門?

| 沒有渠道護城河

單一品牌不是東鵬特飲的致命傷,“獨木難支”的困境在每個軟飲品牌上都能看到,但難以補足的渠道短板是東鵬特飲掩蓋不了的硬傷。

經(jīng)銷商和終端的搭建不是一朝一夕能夠完成的,無限拉長的時間周期中,主要方式有四種:

第一,營銷宣傳,東鵬選擇了謝霆鋒為代言人,廣告詞照搬紅牛,完成了初期的品牌搭建;

第二,事件沖擊,冠名各大賽事是功能飲料最常用的手段,前有紅牛從常規(guī)比賽到極限運動的贊助,后有東鵬特飲ICC、世界杯、中超的三連招,賽事所到之處,就是一次終端網(wǎng)絡(luò)的迭代升級;

第三,促銷活動,各家奇招頻出;

第四,增加網(wǎng)點、排面,但紅牛的布局借助先發(fā)優(yōu)勢全國遍地開花,東鵬特飲“追隨其后”也只能做到廣州獨大。

中國紅牛的生產(chǎn)基地北至遼寧、銀川,南至廣州各地,產(chǎn)能布局的廣泛是紅牛深陷商標(biāo)官司依然坐穩(wěn)行業(yè)龍頭寶座的渠道王牌。與之相反的,據(jù)數(shù)據(jù)顯示,東鵬飲料董事長林木勤所控股的十二家處于“開業(yè)”狀態(tài)的公司,十一家注冊位置在廣東或深圳,盤踞廣東或許是東鵬特飲的二十年來最大的“成就”。

請輸入圖說

產(chǎn)能不夠,招募來湊。招股書顯示,東鵬飲料銷售區(qū)域高度集中在南方市場。2018年-2020年,其在廣東地區(qū)銷售額分別占主營業(yè)務(wù)收入的61.10%、60.12%和55.74%。廣東、廣西、華中、華東市場合計收入占比約九成。

市場集中在“秦嶺-淮河線”以南,北上是東鵬特飲的攻堅戰(zhàn)。東鵬飲料在招股書中披露,此次擬募資金額共超過17.3億元,其中超過50%的資金將用于華南、重慶和南寧二期的生產(chǎn)基地建設(shè)。

請輸入圖說

但另一方面,多項數(shù)字表明,東鵬飲料在報告期內(nèi)的實際產(chǎn)能利用率均不超過七成。招股說明書顯示,2018至2020年,東鵬飲料總產(chǎn)量分別為64.84萬噸、101.61和123.38萬噸,產(chǎn)能利用率分別是62.03%、66.38%和69.61%。

一方面擴大產(chǎn)能,一方面消化不了存貨,把一系列問題打包上市,資本的答案顯然不是最優(yōu)解。

| 彎道超車的另一面

坐不了冷板凳的人也吃不上熱豆腐。急吼吼的上市,第一股的地位贏不來第一的市場份額,反而帶來證監(jiān)會對其財務(wù)造假的認(rèn)證風(fēng)波。

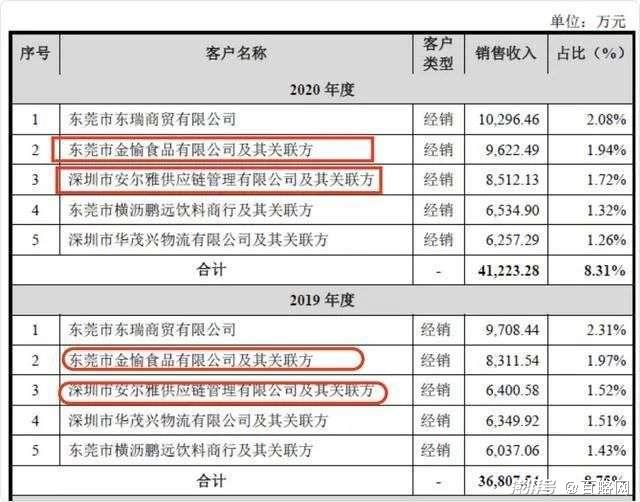

據(jù)鳳凰網(wǎng)財經(jīng)發(fā)現(xiàn),東鵬飲料的持股股東,也同時出現(xiàn)在了其前幾大客戶或經(jīng)銷商的股東名單之中。

招股書顯示,鯤鵬投資持有東鵬飲料7%以上的股權(quán),僅次于林木勤和君正投資,位列第三大股東;與此同時,東鵬飲料的實際控制人林木勤同時是鯤鵬投資的第三大股東,持股比例在9%左右。

另外,東鵬飲料的前幾大經(jīng)銷商中,東莞市金愉食品有限公司及其關(guān)聯(lián)方的實際控制人林景照也是鯤鵬投資的合伙人之一,持股比例在4.5%左右;深圳市安爾雅供應(yīng)鏈管理有限公司及其關(guān)聯(lián)方的實際控制人鄭細(xì)強也是鯤鵬投資的合伙人之一,持股比例在1.8%左右。這意味著,經(jīng)銷商實控人也是公司大股東合伙人,這兩家經(jīng)銷商在2019年的銷售收入都翻倍。

請輸入圖說

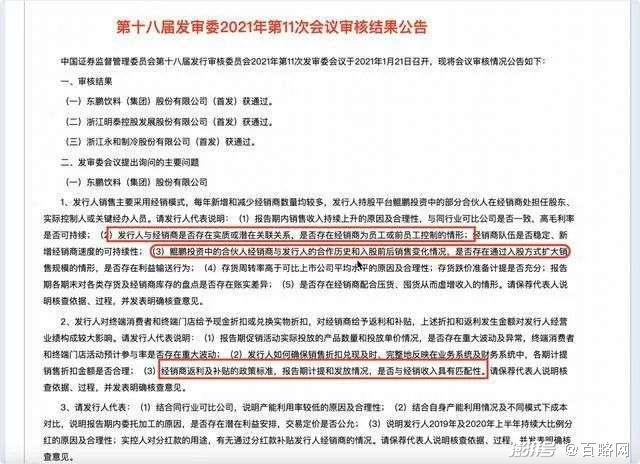

基于和經(jīng)銷商交割不清的“瓜田李下”,今年1月21日,證監(jiān)會在官網(wǎng)上發(fā)布公告,要求東鵬飲料對“與經(jīng)銷商是否存在實質(zhì)或潛在關(guān)聯(lián)關(guān)系,是否存在經(jīng)銷商為員工或前員工控制的情形;是否存在經(jīng)銷商配合壓貨、囤貨從而虛增收入的情形”等問題作出說明。

請輸入圖說

向經(jīng)銷商示好讓利,本質(zhì)無外乎利益綁定,飲料產(chǎn)品的線下依賴癥在東鵬特飲身上表現(xiàn)更甚。東鵬飲料于2017年4月、10月兩次向全體股東分配現(xiàn)金股利共8792.79萬元,2019年4月派發(fā)現(xiàn)金股利1.4億元。在遞交招股書的半個月前,2020年4月9日,東鵬飲料派發(fā)現(xiàn)金股利3.6億元,超過了此前三年的分紅總額。

招致問詢的東鵬飲料對存貨周轉(zhuǎn)率高的解釋是,符合“以銷定產(chǎn)”生產(chǎn)模式的特征,反映了公司良好的存貨管控能力。2020年,東鵬的存貨周轉(zhuǎn)率為10.88,而行業(yè)均值為5.65,之前兩年的數(shù)據(jù)也基本為行業(yè)平均水平的兩倍左右。

追求存貨高周轉(zhuǎn)率的同時,東鵬特飲的毛利率也居高不下。

事實上,特殊用途飲料比普通飲料擁有更大的定價空間,瓶裝水的定價普遍在2元左右,容量是500ml。但相同規(guī)格的功能飲料價格要高出50%到200%,利潤要超出1倍到3倍。基于此,廠商也有更強烈的意愿進行市場培育和推廣。一旦形成品牌影響力,這部分利潤可以看作是頭部品牌能吃許多年的大蛋糕。所以2020年,中國紅牛年銷售額達到228.15億元,同比增長約5億元,是東鵬飲料同期營收的4.5倍,與市場占有率的比值保持一致。

基于此,可以得出判斷:東鵬特飲的高毛利率只不過是行業(yè)的正常水平,而高存貨周轉(zhuǎn)率代表的“管控能力”并未有所體現(xiàn)。

| 功能飲料,路在何方?

瓶裝水有新王和舊王之分,“功能飲料”的概念卻并不在國家標(biāo)準(zhǔn)體系里。

國家標(biāo)準(zhǔn)《軟飲料分類》中沒有能量飲料這一分類,也沒有“功能性飲料”這一稱謂,只有“特殊用途飲料”的提法。

標(biāo)準(zhǔn)給“特殊用途飲料”下的定義是:通過調(diào)整飲料中天然營養(yǎng)素的成分和含量比例,以適應(yīng)某些特殊人群營養(yǎng)需要的飲品,包括運動飲料、營養(yǎng)素飲料和其他特殊用途飲料三類。像紅牛、樂虎等功能飲料,都屬于“營養(yǎng)素飲料”這一亞分類當(dāng)中。

此外,東鵬特飲最常用的廣告詞,依據(jù)的不是飲料食品的管理規(guī)定,而是保健食品管理辦法。該規(guī)定強調(diào),只有取得保健品批文的產(chǎn)品才可明確提出“提神、抗疲勞”等功效,市面上未取得保健品批文的產(chǎn)品多主打“活力”、“能量”,甚至強調(diào)口感。口感能玩出來的花樣更多,但東鵬特飲的研發(fā)顯然在口感上耗不起。

根據(jù)歐睿數(shù)據(jù)顯示,2020 年能量飲料市場零售規(guī)模為 448 億,對應(yīng)出廠端市場規(guī)模約 350 億,2015-2020 年復(fù)合增速為 9.2%,遠(yuǎn)高于軟飲料整體 3.2%的增速水平, 且高增有望延續(xù)。

有上市背書的東鵬特飲無疑能在這條賽道占據(jù)一席之地,但在增速期能吃到多少紅利還猶未可知。畢竟自1995年,紅牛以一己之力打開中國飲料的這條新賽道后,這場紅海戰(zhàn)爭已經(jīng)廝殺更猛,功能飲料的產(chǎn)品裂變也近在眼前。

在廣州地區(qū)的一家獨大,由廣州輻射全國的布局,想帶飛相當(dāng)吃力。談理想離不開“深耕”一詞的東鵬特飲走的還是薄利多銷的差異化路線。

招股書顯示,2018年-2020年,東鵬飲料營收分別為30.37億元、42.08億元和49.59億元,同期歸母凈利潤為2.16億元、5.71億元和8.12億元。

能量飲料作為東鵬飲料的主導(dǎo)產(chǎn)品,2018-2020年度分別貢獻收入28.85億元、40.03億元及46.55億元,占東鵬飲料總收入的94.99%、95.11%及93.88%,營收占比均在九成以上。

東鵬特飲在招股書中表示,公司近年來陸續(xù)推出多種植物飲料、乳味飲料等系列產(chǎn)品。2020年,在氣泡水和0糖概念的風(fēng)口下,東鵬飲料還新推出了含氣的“東鵬加気”,以及“無糖型”的“東鵬0糖特飲”。“追隨者策略”追到氣泡水家門口,但想要“亂拳打死老師傅”,東鵬特飲還需要從長計議。畢竟這個多元化產(chǎn)品戰(zhàn)略目前尚未收到成效,整體銷售占比不足7%。

“樹大招風(fēng)”是紅牛引來商標(biāo)官司的外在原因,而東鵬特飲上市飽受詬病的原因更直接——基本功不扎實。功能性飲料市場誰都想來分杯羹,咖啡三頓半、氣泡水、甚至袋泡茶都能分走一部分中間消費群體。東鵬特飲想要避免被市場淹沒,能做的不應(yīng)該只是盯著資本市場的錢。

上市止不了東鵬特飲在北方市場的痛,低價、渠道、知名度都打不開的北方市場。以東莞輻射廣東,以廣東帶動全國的戰(zhàn)略還只停留在第一步。

資本從來不會雪中送炭,有的只是錦上添花和落井下石。不想做千年老二的東鵬特飲或許也需要自飲一杯,醒來接著拼。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司