- +1

菜籃子燒錢大戰(zhàn):兩年虧出116億,叮咚、每日優(yōu)鮮靠上市“續(xù)命”?

原創(chuàng) 李鑫、秦海清 豹變

「核心提示」

生鮮電商是個擁擠的賽道,玩家眾多,這也是個極度燒錢的賽道。以前置倉、即時配送為主打,到家模式的兩個頭部玩家,每日優(yōu)鮮和叮咚買菜,一個是多年前輩,一個激進(jìn)后輩,起家一個在北京,一個在上海,然后在一線城市的小區(qū)門口激烈“肉搏戰(zhàn)”,拼地推、搶用戶,最后又在同一天交了招股書。兩家的狀態(tài)有所差別,2020年開始激進(jìn)擴(kuò)張的叮咚買菜越虧越多,而每日優(yōu)鮮則出現(xiàn)了營收增速停滯。難以看到盈利前景,不管是在一級市場融資,還是上市去二級市場融資,看上去都更像是為了“續(xù)命”。

作者 | 李鑫、秦海清

編輯 | 邢昀

知名投資人、今日資本創(chuàng)始人徐新2015年說了一句話,“互聯(lián)網(wǎng)風(fēng)生水起,只占了整個社會零售銷售總額10%,那90%你還沒撈著呢。”

剩下那90%就是生鮮,得生鮮者得天下。

人是鐵飯是鋼,畢竟大家每天都得買點水果、蔬菜。剛需、高頻,在線上流量越來越難獲得時,生鮮成為大家最想撬動的流量入口。

于是這里也成了互聯(lián)網(wǎng)最“擁擠”的賽道。不管是主打社區(qū)電商概念、還是生鮮電商,也不管是到家模式(每日優(yōu)鮮、叮咚買菜)、倉店一體模式(盒馬)、送到團(tuán)長那的社區(qū)團(tuán)購模式,本質(zhì)上都是希望大家從平臺上買菜,然后最終帶動低頻高毛利的飲料、衛(wèi)生紙、小電器銷售。

但這也是一個極度燒錢的賽道。

2019年,生鮮電商曾有一波大洗牌,不少玩家“燒到”資金鏈斷裂。沒想到疫情又帶來了新一波生機,資本、市場再度瘋狂。

以前置倉、即時配送為主打,到家模式的兩個頭部玩家---每日優(yōu)鮮和叮咚買菜,一個是多年前輩,一個激進(jìn)后輩,一個起家北京,一個起家上海,然后在一線城市的小區(qū)門口激烈“肉搏戰(zhàn)”,拼地推、搶用戶,拼履約、搶時效,你最快30分鐘送達(dá),我最快29分鐘送達(dá)。

最后,連提交招股書的日子都撞在了一起。

但不得不說,前置倉模式是一種較重的模式,需要不斷的燒錢、燒錢、燒錢。兩家招股書也顯示出不同的狀態(tài),成立7年的每日優(yōu)鮮還沒熬到“賺錢”階段,營收增長卻已幾乎陷入停滯。而更年輕的叮咚買菜,也更為激進(jìn),營收保持增長,背后是不斷大額融資、燒錢、虧損。

難以看到盈利的前景,不管是在一級市場融資,還是上市去二級市場融資,看上去都更像是為了“續(xù)命”。

叮咚買菜越虧越多,

每日優(yōu)鮮營收增長停滯

2014年11月成立的每日優(yōu)鮮,曾通過創(chuàng)新前置倉打法快速崛起為行業(yè)獨角獸,以水果作為切入點,三年時間估值到10億美元。2017年8月甚至宣布在一線城市實現(xiàn)整體盈利。

所謂前置倉,就是電商將倉庫建在離消費者更近的地方,比如社區(qū)或公司周邊,這樣用戶下了訂單能在更短的時間收到貨。配送效率提升,用戶體驗自然更好。不需要租門店,只需要找倉庫。

但是前置倉也是一個相對重的經(jīng)營模式。

三年后,同樣走前置倉模式的叮咚買菜以蔬菜作為切入點,原本一直在長三角等地蓄力,2020年疫情推動,開始迅猛擴(kuò)張。

招股書顯示,叮咚買菜2018年GMV為7.147億元,彼時每日優(yōu)鮮是其6.6倍。但到2020年,叮咚買菜GMV同比增長177%,達(dá)到130.322億元,是每日優(yōu)鮮的1.7倍,每日優(yōu)鮮2020年GMV同比增長近乎停滯。

從收入來看,兩家收入主要分兩塊,一是銷售產(chǎn)品帶來的收入,另外是會員費。會員費收入非常少,每日優(yōu)鮮這塊占比從1%上升到2020年的2%,而叮咚買菜占比保持在1%左右。

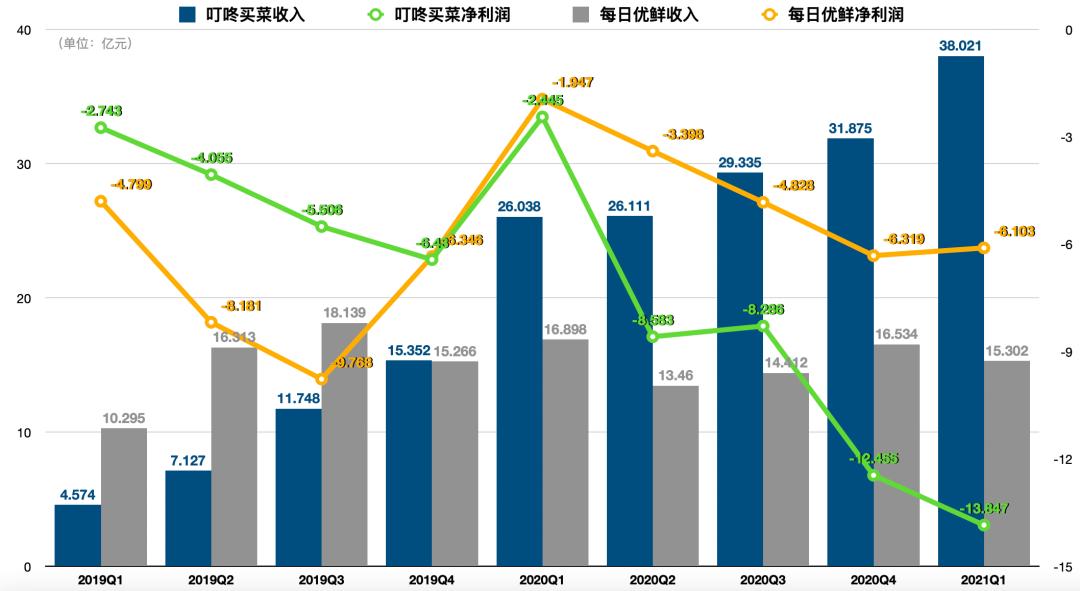

2020年,叮咚收入同比增長192.2%至113.36億元,而每日優(yōu)鮮收入同比僅僅增長2.1%至61.3億元。叮咚買菜的增速是每日優(yōu)鮮的91.5倍。

分季度來看,每日優(yōu)鮮收入增長乏力態(tài)勢更加明顯,近9個季度的收入基本變化不大。

2021年第一季度,每日優(yōu)鮮收入15.3億元,同比還下滑了9.4%。雖然公司解釋去年一季度疫情帶來每日優(yōu)鮮的送貨高峰,對比來看,同期叮咚買菜收入增長46%至38億元。

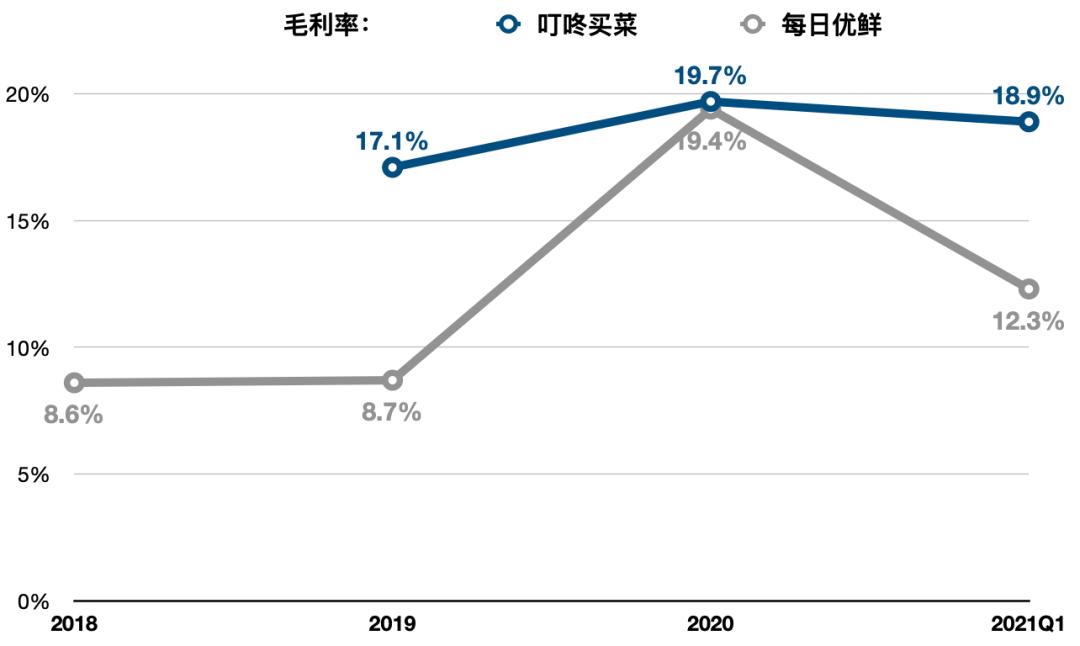

毛利率方面,兩家生鮮電商變化趨勢迥異。

2019年,每日優(yōu)鮮和叮咚買菜的毛利率分別為8.7%和17.1%,相差6.4個百分點。到2020年,每日優(yōu)鮮的毛利率大幅增長至19.4%,與叮咚買菜只有0.3個百分點的差距。

每日優(yōu)鮮解釋稱,毛利率的增長主要是疫情改變了消費者的購物習(xí)慣,2020年第一季度,每日優(yōu)鮮毛利率一度高達(dá)30.2%。

隨著疫情好轉(zhuǎn),每日優(yōu)鮮的毛利率又急速下降,2021年第一季度,每日優(yōu)鮮的毛利率為12.3%,但同期叮咚買菜的毛利率為18.9%,與2020年相差不大。

當(dāng)然,兩家生鮮電商目前都還處于虧損當(dāng)中,不過叮咚買菜越虧越多,每日優(yōu)鮮的年度虧損有收窄的趨勢。

叮咚買菜2019、2020凈虧損分別為18.7億元 、31.7億元,今年一季度凈虧損13.85億元。每日優(yōu)鮮2019年至2020年凈虧損分別為29.1億元、16.5億元,略有收窄,今年一季度損了6.1億元。

對于生鮮電商來說,用戶數(shù)量決定了營收天花板,有足夠多的人下單是關(guān)鍵。而總訂單數(shù)量和平均訂單價值,決定了GMV的增長。

從用戶數(shù)據(jù)來看,今年一季度,叮咚買菜訂單量為6970萬單,平均每月交易用戶為690萬,其中,兩成月交易用戶是叮咚會員,貢獻(xiàn)了47.0%的GMV。2020年第一季度每份訂單的平均收入為人民幣70元,而隨著疫情影響消退,這個數(shù)據(jù)到2021一季度降低為54元。

每日優(yōu)鮮一季度訂單量則為6217萬單,有效用戶數(shù)為790萬,核心用戶平均單價達(dá)到人民幣 98.0 元,相比2020年略有提升。2020年該項數(shù)據(jù)客單價為94.6元,每個訂單平均售出 8.2 件商品,每件商品的平均價格為11.5元。

供應(yīng)鏈決定成本,

履約費用占比居高不下

叮咚買菜和每日優(yōu)鮮持續(xù)虧損,背后是巨額費用支出,我們從履約費用可見一斑。

所謂履約費用,指的是用戶從下單到商品配送、售后產(chǎn)生的系列費用。典型如產(chǎn)品交付和倉儲運營相關(guān)的費用、倉庫租金與折舊費用。在生鮮電商賽道激烈的競爭中,履約情況決定了用戶留存以及復(fù)購情況。

供應(yīng)鏈決定成本,如果想盈利,必須壓低履約費用。

根據(jù)招股書,叮咚買菜2019年至2021年一季度履約費用分別為19.37億元、40.44億元、14.84億元,同比漲幅分別為108.8%(2020年)、76.4%(2021年一季度)。履約費用與收入比值分別為49.9%、35.7%、39%。

每日優(yōu)鮮2018至2021年一季度履約費用分別為12.39 億元、18.33億元、 15.77 億元和4.40億元。同比漲幅分別為47.9%(2019年)、-13.97%(2020年)、6.03%(2021年一季度)。履約費用與收入比值分別為34.9%、30.5%、25.7%、28.8%。

相比之下,叮咚買菜目前在供應(yīng)鏈成本上付出更高,所以虧得也更多。這跟叮咚買菜更側(cè)重全部自營打法相關(guān),自營前置倉以及自營物流。招股書顯示,截至2021年3月31日,叮咚買菜擁有超過16000名送貨員。

而每日優(yōu)鮮開倉采取“自營+加盟”模式,物流也接入眾包體系,一定程度上降低了供應(yīng)鏈成本,但這也帶來一定的不可控。

總體來看,由于規(guī)模效應(yīng)和技術(shù)提升,兩家公司近幾年履約費用收入占比正逐步下降,但即便如此,其數(shù)據(jù)依然在30%左右,且在一季度有抬頭趨勢。

比如每日優(yōu)鮮就直言,一季度履約費用上升,主要是由于勞動力成本增加,并在農(nóng)歷新年假期為騎手提供更多補貼導(dǎo)致。

除了履約費用,銷售費用也是關(guān)鍵支出。

此前兩家為了搶用戶,一方面大搞宣傳戰(zhàn),另一方面,通過地推人員深入小區(qū)內(nèi)部,拿雞蛋、醬油換用戶。

雖然前期這些打法很有效,但是隨著競爭越來越激烈,通過線下地推獲取用戶的方式,成本也越來越高。

叮咚買菜2019年至2021年一季度銷售費用持續(xù)高增長,分別為2.60億元、5.69億元、3.18億元,同比漲幅分別為118.4%(2020年)、454.3%(2021年一季度)。銷售費用與收入比值分別為6.7%、5.0%、8.4%。

相比之下每日優(yōu)鮮銷售費用則收縮明顯,2018至2021年一季度銷售費用分別為7.95億元、7.40億元、5.89億元和1.67億元。同比漲幅分別為-6.97%(2019年)、-20.4%(2020年)、69.8%(2021年一季度)。

每日優(yōu)鮮解釋稱,廣告投放和營銷人員成本下降,主要是采取更有針對性的策略,以及提高了員工人均效率。

雖然一直在收縮,但每日優(yōu)鮮銷售費用與收入比值明顯高于叮咚買菜,分別為22.4%、12.3%、9.6%、11%。

無論是叮咚買菜還是每日優(yōu)鮮,僅這兩項費用支出,就吃掉了至近4成的收入。

菜籃子里的競爭越來越激烈

近幾年,隨著傳統(tǒng)電商流量到頂,獲客成本高企,以前置倉、社區(qū)團(tuán)購為首的新零售模式層出不窮。作為前置倉的代表,叮咚買菜、每日優(yōu)鮮一直被質(zhì)疑,這個模式到底能不能賺錢,靠大額融資維持能跑多久?

從推進(jìn)速度來看,前置倉+即時配送到家的模式目前還只是集中在一線、新一線、少量二線城市。

這些地方居民收入更高,生活節(jié)奏快,消費者愿意為了便利和時效支付相應(yīng)溢價。而2020年疫情下涌現(xiàn)的社區(qū)團(tuán)購模式,依靠著巨頭、資本,已經(jīng)從二線城市迅速向全國拓展,不僅下沉到縣城,甚至攻入叮咚買菜、每日優(yōu)鮮的一線大本營。

對于一線白領(lǐng)來說,用即時配送多花點錢,快點送上門,服務(wù)更好也更容易提高用戶粘性,提升復(fù)購率。

截至2021年3月31日,每日優(yōu)鮮12個月和24個月的復(fù)購率分別為71.1%和76.0%。自成立以來,購買叮咚會員的用戶第12個月和第24個月的回購率分別為64.2%和70.5%。

前置倉模式天然有兩大好處。第一是坪效高,因為前置倉不設(shè)立門店零售,不用公共過道,貨架空間可以充分利用,使得同等面積下前置倉的空間利用率是其他模式的三倍。第二,相比高流量的旺鋪,前置倉成本遠(yuǎn)低于其他模式。

但前置倉的缺點也比較明顯。

核心被詬病的點是面積不大,商品品類和數(shù)量受限制,客單價無法抬升。

截至今年一季度,叮咚買菜SKU是12500個,其中,肉類和海鮮類SKU超5700款,日化用品超6700款,占比53.6%。而每日優(yōu)鮮的SKU有4300個,另外有20000個SKU 為次日交貨。

由于前置倉的固定投入較高,需要一定的人群密度來分?jǐn)偣潭ǔ杀荆虼诉@種模式更適合在一二線城市發(fā)展。截至今年一季度,叮咚買菜已經(jīng)覆蓋全國 29 個城市,每日優(yōu)鮮覆蓋了中國 16 個城市,而目前國內(nèi)一線、新一線、二線城市合計49家。可以預(yù)見,如果存量城市無法盈利,繼續(xù)下沉虧損概率更大。

此外,前置倉還將面臨店倉一體、社區(qū)團(tuán)購等模式競爭。

店倉一體同樣布局一二線城市,和前置倉不同,店倉一體是線下門店銷售和線上銷售雙線并行。其主要優(yōu)勢是配送效率高,大店基礎(chǔ)下產(chǎn)品更豐富,顧客購買體驗好。典型公司有盒馬鮮生、7Fresh、小象生鮮等。

社區(qū)拼團(tuán)主要布局二三線城市,以社區(qū)為單位,由寶媽或者小店主為團(tuán)長建立線上分銷,平臺提供貨物、物流倉儲。這個模式的特點主要采用預(yù)售,以銷定采,大多采用次日達(dá)、隔日達(dá),相比前置倉,配送效率偏低。但優(yōu)勢也十分明顯:熟人拉客獲客成本低,無門店或前置倉運營成本,因而產(chǎn)品價格低。

如果前置倉繼續(xù)下沉,將直接面臨社區(qū)團(tuán)購模式競爭。比如興盛優(yōu)選、多多買菜等。

業(yè)務(wù)持續(xù)虧損,現(xiàn)金流持續(xù)為負(fù),兩家公司手頭并不寬裕,此前一直靠大額融資維系。根據(jù)招股書,截至今年一季度,叮咚買菜賬面貨幣資金44.09億元,每日優(yōu)鮮賬面資金18.44億元。

現(xiàn)實來看,叮咚買菜境遇稍好,今年4月以來接連獲得D及D+輪的總計10.3億美元融資,而每日優(yōu)鮮今年顆粒未進(jìn)。

現(xiàn)金流無法轉(zhuǎn)正下,不斷融資到底是不是長久之計,這是一個巨大的問號,上市也并不會解開這個謎題。

你在網(wǎng)上買過菜嗎?

歡迎在留言區(qū)討論,次日中午我們在評論中選取最有內(nèi)涵的1條獎勵20元話費(如遇周末,獎勵周一發(fā)放)。

原標(biāo)題:《菜籃子燒錢大戰(zhàn):兩年虧出116億,叮咚、每日優(yōu)鮮靠上市「續(xù)命」?》

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司