- +1

暴漲2倍之后,券商瘋狂鼓吹:醫療大牛股卻跌停了

原創 銳眼哥 財經銳眼 收錄于話題#醫療器械2#拱東醫療1#股價大漲4#唱多1

2020年初全球新冠疫情爆發,過去一年多時間全球對防疫用品、檢測用品等醫療器械耗材的需求爆發式增長。

受益于此,同期A股出現了很多醫療器械大牛股,很多早就想沖刺A股上市的醫療器械公司也在這期間完成IPO,并借著股市對醫療股的高估值、高溢價之風股價不斷大漲,從而也造就了一批又一批富豪。

因為疫情市場需求強勁,這些醫療器械公司不僅股價大漲,其業績也爆發,呈幾倍幾十倍的增長。

但是,隨著全球疫情的逐漸平復,我們有必要問一下,這些醫療器械公司的高增長、高股價、高估值能夠持續嗎?

最近,從事醫療耗材的次新股拱東醫療(605369.sh)股價節節大漲,看了一下它披露的財務數據也表現的很亮眼,銳眼哥想從“能夠持續嗎?”這問題入手,來看一下拱東醫療的質地到底如何。

國內種類齊全的一次性醫用耗材龍頭?

拱東醫療的主營業務為一次性醫用耗材的研發、生產及銷售,產品可分為真空采血系統、實驗檢測類耗材、體液采集類耗材、醫用護理類耗材和藥品包裝材料等類型。

具體主要產品包括一次性使用真空采血管、培養皿、比色杯、試管、吸管、一次性使用無菌采樣拭子等。其中,一次性使用無菌采樣拭子相信大家都比較熟悉,做核酸檢測的時候就是用的這種進行咽拭子采樣。

(拱東醫療招股書截圖)

據公司財報介紹,目前公司產品已經形成了6大類、40多個品種、2000多種規格的全產品體系,是國內一次性醫用耗材生產企業中產品種類較齊全、規模較大的企業。

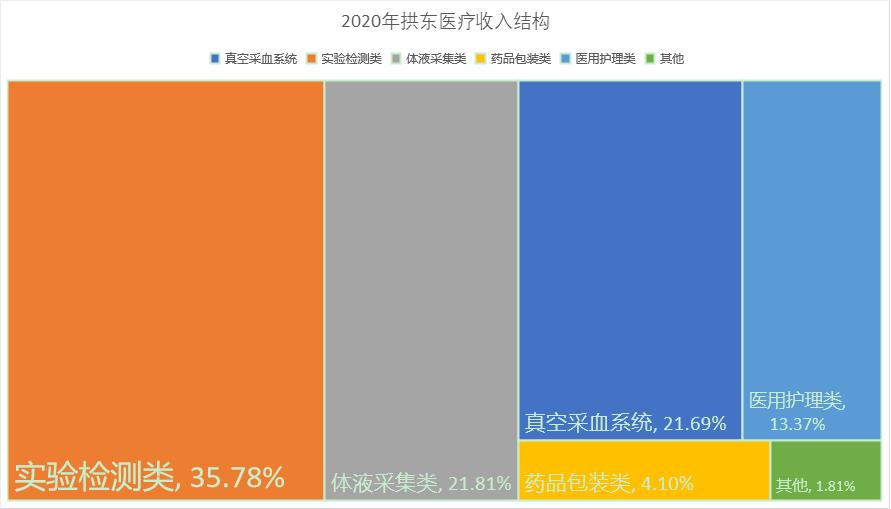

2020年,公司整體實現營收8.3億。其中,真空采血系統產品收入1.8億、占比21.69%,實驗檢測類產品營收2.97億、占比35.78%,體液采集類產品營收1.81億、占比21.81%,醫用護理類產品收入1.11億、占比13.37%,藥品包裝類產品收入3402萬、占比4.1%,其他業務收入1454萬、占比1.81%。

(數據來源:銳眼哥整理)

可以看到,拱東醫療各產品板塊收入比較均衡,沒有一個單一產品板塊收入占比超過50%的。如果只從規模來看的話,實驗檢測類產品應該是公司的拳頭產品,這一類的典型產品是培養皿、試管、吸管等。

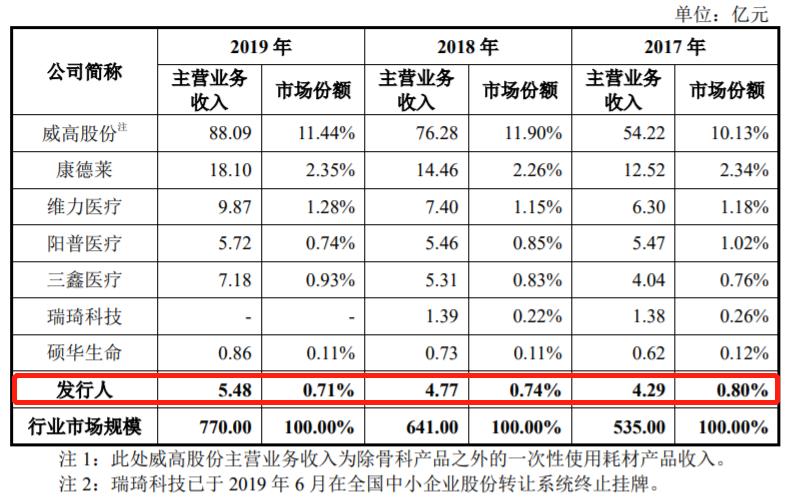

看起來還不錯,特別是在疫情之后各種檢測都需要用到公司的這類產品。但是,從公司招股書披露的市場份額情況來看,拱東醫療的競爭優勢并不明顯,即使在需求爆發的2020年也不一定能獲得超額收益。

(拱東醫療招股書截圖)

可以看到,近幾年拱東醫療在行業的市場份額始終低于1%,且呈現逐年下降趨勢。同時,從表中數據也能看出,公司所處行業是一個集中度較低、競爭激烈的行業,龍頭威高股份的市占率只有11%左右,收入卻已經是拱東醫療的十幾倍!

或許拱東醫療的產品種類確實很齊全,但無論營收規模還是市場份額都遠遠夠不上“龍頭”二字。

重銷售輕研發,現金流充分

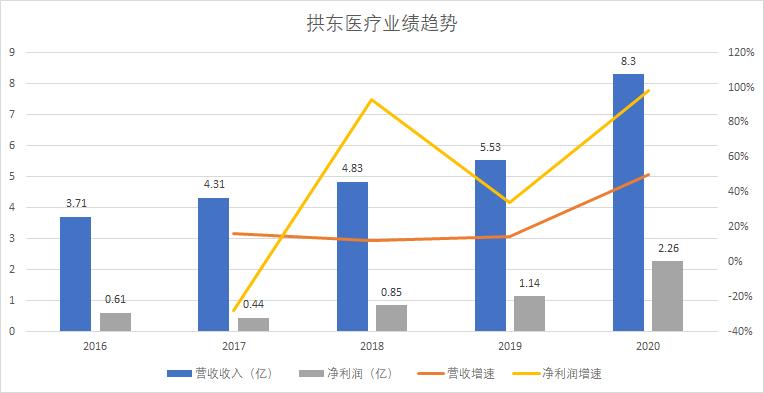

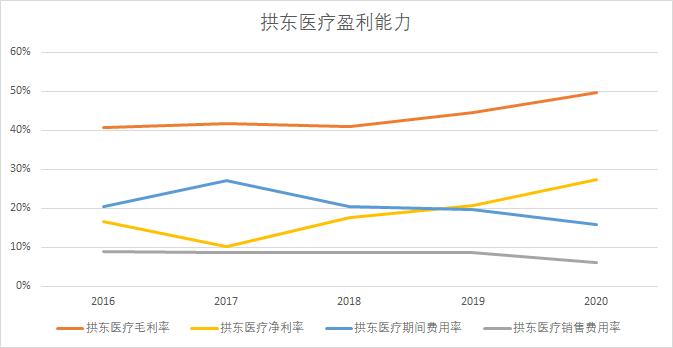

從拱東醫療披露的近幾年財務數據來看,除2017年出現過短暫的增收不增利導致業績下滑外,其余幾年均保持較高增速,且公司毛利率相當穩定,一直保持在40%以上并呈逐年上升趨勢。

營收方面,2016年公司的營收只有3.71億,到2020年營收達到8.3億,年復合增速超過30%;凈利潤方面,2016年公司實現歸母凈利潤只有6052萬,到2020年達到2.26億,年復合增速超過40%。2020年單一年份,公司營收增速為50.09%,歸母凈利潤增速達98.25%,增長勢頭強勁。

(數據來源:銳眼哥整理)

2020年拱東醫療毛利率為49.52%,凈利率為27.23%,毛利率和凈利率均創近年新高。從財務數據來看,公司盈利能力的逐年提高主要得益于毛利率的上升和期間費用率的下降。

(數據來源:銳眼哥整理)

可以看到,自2017年后各項盈利指標均出現改善,毛利率、凈利率加速上升,期間費用率開始明顯下降。

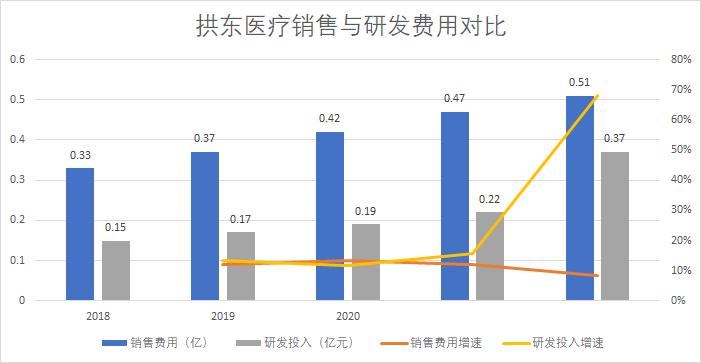

從這可以看出,公司的管理能力還是比較強的,但也體現了公司重銷售輕研發的弱點,即便公司銷售費用率壓在10%以下,但研發費用率更低!

(數據來源:銳眼哥整理)

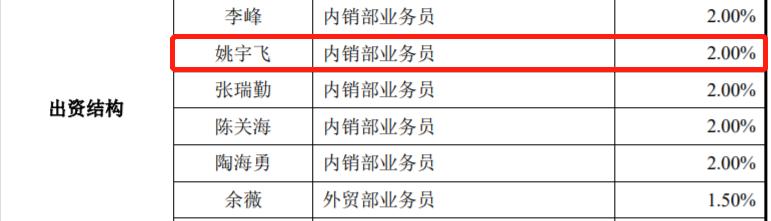

拱東醫療重銷售輕研發主要體現在,近幾年銷售費用支出一直高于研發支出。這一點從公司防疫產品的發明人竟然是銷售人員可以側面得到證實。

2020年12月拱東醫療申請了“一種新冠病毒核酸混采檢測技術病毒采集管”的發明專利,對比專利報告所列發明人姚宇飛與招股書所披露的內部銷售人員姚宇飛同名。

(國家知識產權局截圖)

(拱東醫療招股書截圖)

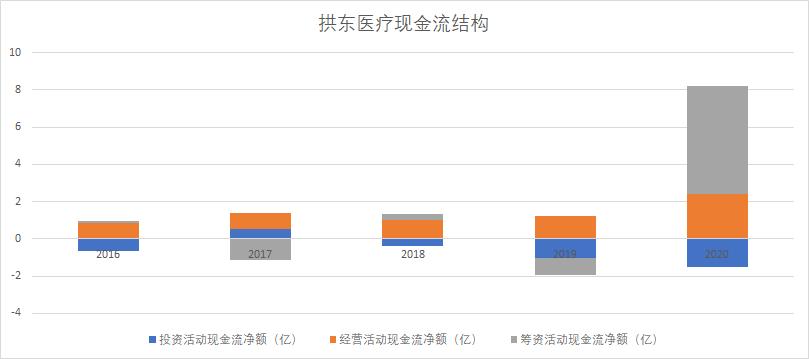

重銷售輕研發向來都是A股制造類上市公司保持穩定盈利能力的絕招,對于拱東醫療來說,這樣不僅保證了公司穩定的盈利能力,還保證了公司穩定的現金流。

2016年-2020年,拱東醫療經營現金流始終為正,每年的凈現比均超過100%,說明公司具有較為充裕的現金流,且足以應付每年的投資支出和償還負債支出等資本開支。

(數據來源:銳眼哥整理)

在這么強勁的現金流的背景下,公司一直保持較低的負債率,2020年的負債率只有12.21%,償債壓力也較小。

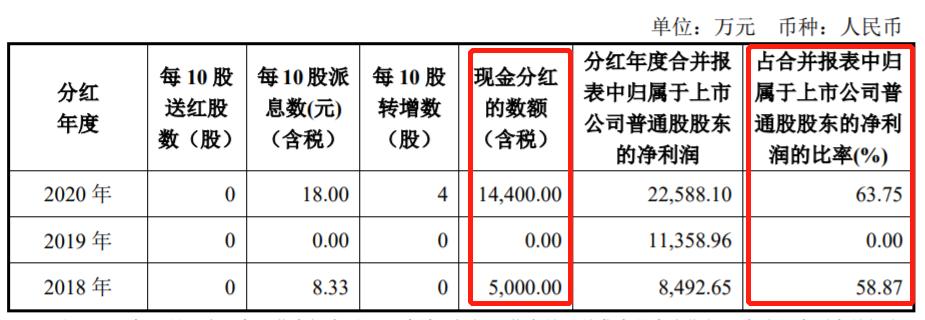

一邊大額分紅,一邊上市融資

以拱東醫療財務數據所表現出來的強勁現金流來看,公司似乎沒有上市融資的必要性,但公司卻在2020年9月份以擴產為由上市融資5.78億。

根據招股書披露,此次融資5.78億,其中2.69億用于年產10000噸醫用耗材及包裝產能擴建、1.79億用于年產6.2億支真空采血管產能擴建、9758萬用于研發中心建設、3500萬補流。

(拱東醫療招股書截圖)

從公司招股書披露的近幾年產能利用率、產銷率來看,拱東醫療確有擴產的必要性,只是一下擴產10000噸醫用耗材產能及6.2億支真空采血管產能,后續公司能否有效消化也是個問題!

(拱東醫療招股書截圖)

2017年-2019年公司一直都是滿產滿銷,但對應的醫用耗材產能也只有7500噸,2020年公司醫用耗材的銷量是10350.52噸。

如果擴建產能投產,公司醫用耗材總產能達到17500噸,但銷量只有10000噸左右,而且考慮到2020年新冠疫情導致的醫用耗材需求暴增,未來這個需求肯定是會下降的。

所以,或許拱東醫療擴產確有必要,但擴產規模似乎太大了點!

最終公司還是成功上市融資了5.78億。可是,這才剛上市融完資,轉眼公司就開始大手筆的給股東分紅。2020年公司實現歸母凈利潤才2.26億,公司就要拿出1.44億分紅,而近三年公司已經累計分紅近2億。

(拱東醫療2020年財報截圖)

那么,拱東醫療上市首年就這么大手筆的分紅,都分給了誰、誰最收益?當然是公司實控人家族了!

(拱東醫療招股書截圖)

上市之前拱東醫療99%的股權都掌握在施姓人手中,發行后仍有74.25%股權在施姓人手中。這么多姓施的,他們之間的關系是這樣的:施慧勇與施依貝是父女關系,施慧勇、施何云、施荷芳、施梅花系兄弟姐妹關系;施慧勇是金馳投資持股42.8%的普通合伙人及執行事務合伙人。

以此計算,近三年公司近2億的分紅有1.56億進入了施氏家族手中。

值得注意的是,早在2016年拱東醫療就開始籌劃上市了,沒想到一上市就急著瓜分公司那點微薄的利潤!

股價暴漲2倍后,保薦機構竟明確唱多

以上所顯示的拱東醫療重銷售輕研發、一邊大額分紅一邊大額融資就足以引起投資者的警惕,但就在這兩天發生的事更值得投資者注意。

過去5個月時間拱東醫療股價的持續上漲是市場有目共睹的,自今年年初至今最大漲幅超過233%,是只炙手可熱的大牛股。

(拱東醫療股價走勢截圖)

本周一(6月7日)拱東醫療股價強勢漲停,股價突破110元大關觸及118元高位,公司市值達到133.25億,對應公司2020年2.26億歸母凈利潤的市盈率為59倍。

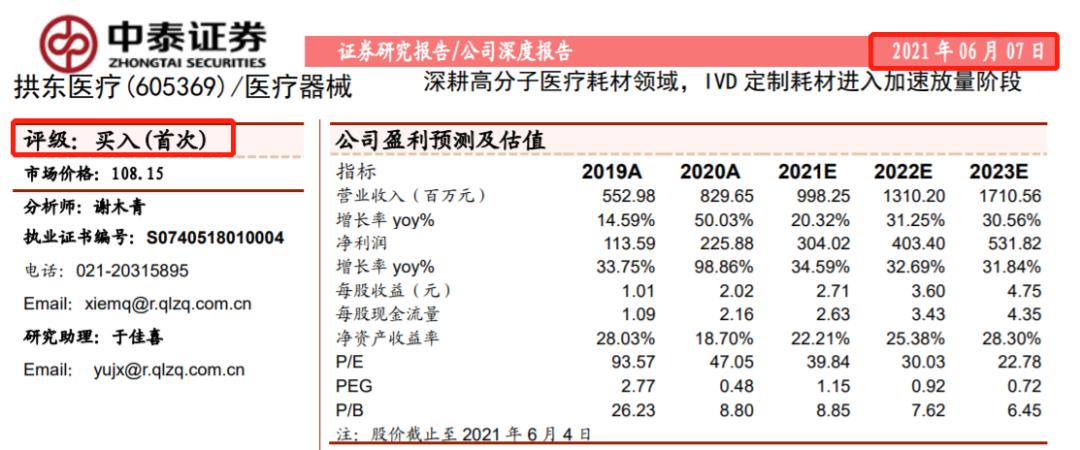

在這種情況下,作為拱東醫療上市保薦人的中泰證券卻在6月7日發表一篇明確唱多拱東醫療的研報,給予公司首次覆蓋“買入”評級,但并沒有給出目標價位。

(中泰證券研究報截圖)

然而,第二天(6月8日)的情況相信關注拱東醫療的投資者都知道了,開盤小幅高開并短暫沖高后就快速閃崩跌停,今天依然大跌近5%,股價回落至101元幅近。

銳眼哥認為,這個事情的奇怪之處在于:第一,作為國內正規券商機構,在拱東醫療股價處于低位的時候不發唱多研報,為何股價漲高了才發具有明確唱多意圖的研報:第二,中泰證券作為拱東醫療的上市保薦機構,在公司股價處于高位的時候發布唱多研報是否合適、是否存在保薦機構與發行人之間的某種合謀行為?

以拱東醫療當前114億市值計算,實控人施氏家族的持股市值就高達84.65億!

因此,考慮到拱東醫療在行業的市場份額以及競爭力,拱東醫療目前的業績高增長應該是難以持續的,而高股價和高估值也必然會有一個回歸的過程!

(以上是筆者個人觀點,僅供參考,投資風險自擔。)

原標題:《暴漲2倍之后,券商瘋狂鼓吹:醫療大牛股卻跌停了!》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司