- +1

海底撈大潰敗

原創 市值觀察 市值觀察 收錄于話題#海底撈1#翻臺率1#估值3

海底撈走下神壇。

作 者 / 藍色多瑙河

編 輯 / 小市妹

海底撈在二級市場正在經歷“大潰敗”。

今年2月份股價站上85.8港元的歷史高點后,海底撈股價連續出現兩波較大回調:第一次是3月初,公司公布2020年凈利潤下降90%預警;第二次是5月初,公司內部人向券商透露4月份餐廳翻臺率不到3次/日。

兩次回調后,海底撈股價已跌至40.75港元,市值腰斬。

盈利大降與翻臺率跌破警戒線成了擊碎海底撈瘋狂市盈率的兩擊重拳,相比前者的預期之內,后者的持續惡化可能會引發海底撈估值中樞永久性的回落。

那么,海底撈翻臺率惡化的背后因子是什么?門店的高度擴張又能否挽救估值中樞的回調?

1

翻臺率惡化成導火索

海底撈素來以強服務和門口排滿長隊的顧客聞名,這也迫使公司長期在“翻桌率、客戶體驗與開店數”三者之間尋求平衡。

2017年-2019年,海底撈門店以41%的年復合增長率進行擴張,但絲毫不影響整體餐廳翻臺率年均4.9次/天的高位,為同期行業水平的2倍多。

但是經歷疫情后,海底撈翻臺率開始跌下神壇。2020年,海底撈餐廳整體翻臺率為3.5次/天,同比-1.3次/天。同期,中國飯店協會公布的火鍋業態整體的翻臺率約為2.3次/天,海底撈與行業平均的差距縮小至1.5倍。

進入到2021年,疫情的好轉并沒有讓海底撈的翻臺率得到恢復,惡化的趨勢反而更加嚴重。今年三月份,海底撈餐廳的翻臺率為3.5-3.7次/天,4月份繼續下滑至不到3次/天。

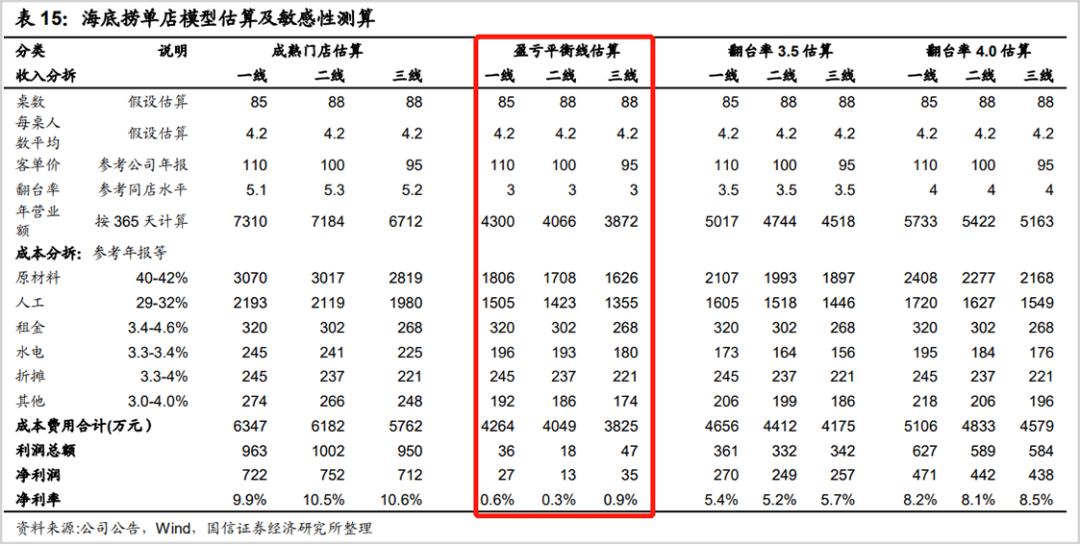

國信證券測算,3次/天的翻臺率是海底撈單店的盈虧平衡線,跌破該數值,意味著海底撈單店處在微利或虧損狀態,這也是本次海底撈股價第二波大跌的原因。

▲來源:國信證券

我們分別解構2020年和2021年海底撈翻臺率下滑的原因:

首先是2020年海底撈翻臺率下滑。年報數據顯示,2020年,海底撈一線城市的翻臺率為3.4,同比-1.3次/天,二線、三線及以下城市的翻臺率為3.6,同比分別為-1.3次/天與-1.1次/天,導致海底撈翻臺率下降的主要來源是一線和二線門店。

這一特征其實是2019年趨勢的延續。2019年海底撈餐廳一線和二線城市的翻臺率分別為4.7/4.9次/天,較2018年5.1/5.3次/天均下降0.4次/天。與之對應,公司三線及以下城市2019年的翻臺率為4.7次/天,同比只下滑了0.1次/天。

市值觀察認為,原因主要來自兩方面。其一,海底撈餐廳布局于一、二線城市的密度比較大(占公司總門店的近70%),新店擴張的分流效應明顯。其二,2020年,疫情對人口密度更高的一、二線城市的餐飲行業造成的破壞力更大。

其次是2021年海底撈翻臺率的下滑。從海底撈去年后半年的業績恢復看,疫情的影響在大幅減弱。據國務院新聞辦公室公布的數據顯示,今年3月份當月餐飲收入首次高于2019年同期,已經恢復到疫情前的水平。可以說,疫情對2021年海底撈翻臺率的影響微乎其微。

值得注意的是新開門店的分流現象,過去一年,海底撈凈增門店為530家,同期公司新開門店的的翻臺率僅為2.8,較2019年的4.1下降幅度超過30%,是導致公司整體翻臺率下降的主要原因。公開數據顯示,截止今年4月底,海底撈已新開約200家門店,合計開店速度1.67天/家,高于2020年的1.57天/家。

因此,短時間內的大量開店,且由于新增門店翻臺率普遍偏低,造成了當前海底撈餐廳翻臺率快速且持續的下降。

2

大量開店難以支撐高估值

當海底撈最初以一家“網紅火鍋店”的身份進入大眾視野時,其全國門店總數還不到百家。2017年開始,海底撈便邁開了瘋狂擴張的步伐,短短四年將門店總數開到1298家,年均新增280家。

▲數據來源:公司年報

門店的快速擴張也撐起了海底撈的高估值邏輯。

按照餐飲業“單日經營收入=餐廳數量*平均翻臺率*臺數*顧客人均消費額”的公式。在翻臺率方面,海底撈是24小時全天候開店,已經做到極致。人均客單價方面,公司客單價每年同比增長2-4%,略高于CPI。而提價幅度過高會引發顧客不滿,且對公司盈利貢獻有限。

所以,只有增加門店數量,公司的高估值邏輯才能持續。

從公司過去的股價表現看,確實享受到一波因門店擴張帶來的“戴維斯雙擊”效應。2017年,海底撈大幅擴店后,公司凈利潤從16.5億元增至23.5億元,增幅42%;靜態市盈率從65倍升至今年2月份最高的160倍,增幅146%。在盈利估值雙升的戴維斯雙擊效應下,海底撈上市以來股價飆升382%,市值一度突破4500億港元,成了中餐企業的絕對標桿。

不過,擴張也是有天花板的。盡管按當前1.67家/天的開店速度,海底撈有望在三年內將門店數量翻番。但多家券商從“GDP與人口密度,國內購物中心數據以及海底撈人員儲備”多個維度測算出,海底撈未來3-5年的門店總數范圍是2000-2500家。

而海底撈繼續開店的步伐,還受制于單店盈利情況的變化。從目前看,海底撈尚未找到門店擴張與單店盈利下滑的解決方案。

財務數據顯示,2017年-2020年,海底撈餐廳單店凈利潤從437.4萬元降至23.9萬元,單店凈利率從11.22%降至1.08%。即使拋去疫情影響的2020年,海底撈單店凈利潤及凈利率也經歷了三年下滑。

▲數據來源:公司年報

門店擴張雖然是海底撈高估值的主要支點,但其當前已陷入新增門店邊際報酬銳減的負面效應中。

這種背景下,海底撈依靠新增門店來支撐高估值的邏輯顯得十分脆弱。

3

估值中樞或永久性回調

目前,海底撈股價已經回調到40港元附近,且由于公司去年凈利潤大減,靜態市盈率高達574倍。即使拋去疫情的非常因素,用2019年年凈利潤作為基數,當前海底撈的靜態市盈率為76倍,已較公司過去三年估值中樞(平均市盈率)的242倍回調了很多。

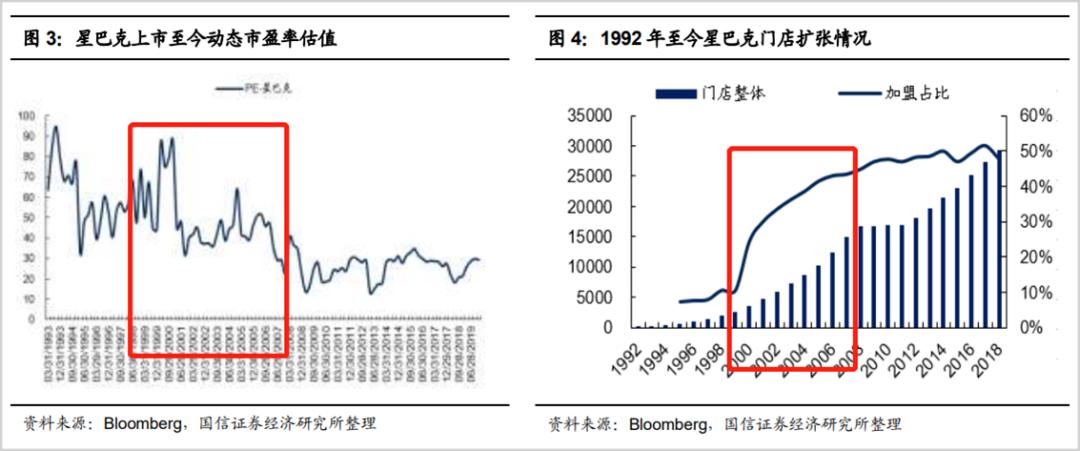

然而,參考星巴克門店擴張與估值演變的歷史軌跡,海底撈當前的估值依然處在高位。彭博數據顯示,1999年到2007年星巴克全球門店高速擴張期,其估值中樞為57倍。

▲來源:國信證券

考慮到星巴克全球門店的擴張能力要遠遠強于海底撈(星巴克海外門店數量長期占公司總門店數量的20%左右,遠高于海底撈7.2%),且海底撈目前除了火鍋餐廳的擴張以外,尚未建立起明顯的第二增長曲線。公司外賣、調味品及食材銷售等業務盡管備受矚目,但總體收入占比尚不足5%。所以,對比星巴克的估值中樞有一定的參考意義。

▲來源:前瞻經濟學人

也有樂觀分析認為,海底撈未來三年門店數量擴張到券商測算上限的2500家后,若公司單店凈利潤仍然能維持在300萬元附近(2019年水平),公司凈利潤將達到75億元,對應當前市值,市盈率將在25倍以內,具備充足的投資者價值。

實際上,目前海底撈門店整體翻臺率已經降至單店盈利警戒線的3次/天以下,如果海底撈門店繼續擴張,該數值可能還會下降。以當前翻盤率測算,海底撈單店凈利潤僅在30萬元附近。3年后,2500家門店對應的市盈率高達300倍以上,從這一角度看,海底撈的投資者價值相當薄弱。

翻臺率改善是重估海底撈的重要指標,若公司翻臺率依然存在長期性下滑,則意味著其估值中樞的下調也是永久性的。

■ 免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

推薦閱讀

部分圖片來自網絡、圖蟲創意

且未能核實版權歸屬,不為商業用途

如有侵犯,敬請作者與我們聯系

◆◆◆

未經授權,嚴禁轉載

轉載授權敬請聯系小市妹微信:szgcxiaoshimei

原標題:《海底撈大潰敗》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司