- +1

從內衣廠到600億封測龍頭,一家中國芯片企業(yè)的長征

全球半導體行業(yè)正面臨一個前所未有的緊張局面。

近日,位于中國臺灣的半導體封測大廠京元電子和超豐電子相繼出現多個確診病例。京元電子上周已經宣布停工2天,但隨著疫情愈發(fā)嚴重,京元電子6月7日再度公告稱,公司外籍員工暫時全面停工,預計6月產量將減少30%-35%,6月營收也將同步減少30%-35%。

京元電子是全球半導體產業(yè)鏈中排名前列的專業(yè)封測廠商,客戶包括英特爾、高通、聯發(fā)科、NVIDIA、意法半導體等。目前已有客戶擔憂京元電子難以復產,將部分1至2周的封裝急單轉給了其他封測廠商。

封測是芯片制造的最后一環(huán),一個完整的芯片生產流程,大致要經過設計、制造、封裝和測試三個環(huán)節(jié),臺灣和馬來西亞是全球兩大芯片封測中心。

但馬來西亞已在更早前受到影響。

6月1日因疫情爆發(fā),馬來西亞在全國范圍內實施“全面封鎖”,暫停經濟和社會活動,僅開放必要經濟和服務領域,第一階段為期2周,第2階段將維持4周之久。

這無疑為A股封測公司帶來利好。甚至在全球缺芯以及海外疫情起伏不定的情況下,中國半導體產業(yè)鏈也將迎來契機,這兩日A股芯片板塊連日爆發(fā)也反映了這種情緒。

蟄伏了33年的中國封測龍頭長電科技,開始感受到了風口的能量。這家公司過去19年的累計凈利潤還虧了100萬元,而2020年一年凈利潤是13.06億元,還成為了諾安成長混合基金蔡嵩松的重倉股之一。

截至2021年6月8日收盤,長電科技的市值為637.97億元。

從內衣廠轉型、一路并購國外先進技術公司,長電科技可以說是中國半導體特色鮮明的突圍樣本。

01、危機相伴

1988年,江陰第一織布廠副書記兼副廠長王新潮的職業(yè)生涯發(fā)生了大變動,他從織布廠調到晶體管廠,擔任江陰晶體管廠黨支部書記兼第一副廠長。

但王新潮初中學歷,當過2年泥瓦工、11年紡織布廠機修工,對半導體一竅不通。

江陰晶體管廠前身是制作內衣的“長江內衣廠”,六七十年代國家大力發(fā)展半導體,江陰市政府也準備響應號召,就讓內衣廠轉型做晶體管,1972年江陰晶體管廠成立。

(晶圓上排列著碳納米晶體管)

轉型后的江陰晶體管廠沒給江陰市政府丟面子,在1984年4月中國同步衛(wèi)星發(fā)射時,江陰晶體管廠也做出了貢獻,受到了國家的表彰,這是非常大的榮譽。

80年代末,由于領導班子不團結,再加上大批外資半導體企業(yè)產品涌入中國,江陰晶體管廠漸漸式微,淪為做配套生產,僅存了一家國資背景的客戶華晶集團。

王新潮接手時,江陰廠幾近倒閉,產品技術含量低,成品率僅50%,員工工資在江陰市排名倒數。

入職時,王新潮許諾:要帶大家過上好日子。

進廠后王新潮一邊狂補半導體知識,一邊為工廠想門路,開發(fā)新產品,在全廠開展以質量為核心的責任制,將成品率提高至70%。

由此,江陰晶體管廠經營狀況日益改善,工資越來越高。但這僅是第一步——活下來。

機會很快來了,90年末,金融危機下經濟不景氣,走私產品泛濫,江陰晶體管廠市場驟減。

但王新潮看到了危機背后,全球家電制造業(yè)有向中國轉移的趨勢,決心大力發(fā)展分立器件封測業(yè)務,給工廠找新出路。

他逐一說服工廠領導班子,找到北京一家合資的融資租賃公司,借了800多萬美元擴大產能形成規(guī)模優(yōu)勢,將工廠分立器件產量從年產3億顆增長至13.5億顆。

時運不期而至。1998年,電子元器件走私被國家整頓,空出大片市場。江陰晶體管廠憑借“大規(guī)模、高品質、低成本、高效率”的優(yōu)勢,迅速占領空出來的市場,成為國內最大的分立器件封測企業(yè)。

2002年,江陰晶體管廠正式改名長電科技(江陰晶體管廠還曾于1992年更名長江電子實業(yè)公司)。次年,長電科技在上交所上市,成為國內首家上市的半導體封測企業(yè)。

長電上市時,中國半導體產業(yè)剛剛進入一個發(fā)展新階段。

國務院2000年頒布《鼓勵軟件產業(yè)和集成電路產業(yè)發(fā)展若干政策》后,中國集成電路產業(yè)兩年投資總額高漲到300億元,和過去40年投資總額持平,大批作坊式封測企業(yè)出現。

2003年,非典又擾亂了市場秩序。為守住市場,長電科技投入1.72億元,希望通過價格戰(zhàn)打擊對手。但公司因此陷入了擴產——降價——再擴產的死循環(huán),長電疲憊不堪。

這樣下去只有死路一條,長電科技決心改變策略,希望從低成本競爭和粗放型經營發(fā)展模式,向“規(guī)模+技術+品牌”策略轉變。

巧的是,當時新加坡芯片封裝研發(fā)機構APS正在尋找合作方,王新潮得知后迅速與APS總經理取得聯系。

APS的技術較為大膽,并非封測行業(yè)的成熟技術,大多企業(yè)不敢輕易下水合作。長電當時的封裝技術非常“厚重”,但APS封裝完的芯片非常薄,就與裸片一樣大。王新潮認為這項技術代表了未來。

雙方一拍即合下,2003年,長電科技出資75%、APS出資25%,成立江陰長電。這讓長電科技迎來了一波長足的發(fā)展。

凡是有點年頭的企業(yè),躲得過1998也躲不過2008,長電科技也不例外。

受2008年金融危機,封裝原材料價格上漲,長電科技凈利潤呈現斷崖式下滑,2007年1.48億元,2008年0.99億元,2009年僅0.33億元。

這次長電科技學聰明了,也有資本,就高端和低端同時開啟。

長電科技被迫將盈利能力差的低端產品轉移到宿遷、滁州廠區(qū),開辟新市場,重啟低端產線;同時,長電科技2004年引入的高端技術銅柱凸塊技術和晶圓級芯片尺寸封裝上量,開始規(guī)模化生產。

高低端同時發(fā)力,不僅幫長電科技度過了危機,還讓長電科技進一步實現了擴張。

到2010年,長電科技營業(yè)總收入36.16億元,凈利潤2.33億元,比上一年增長7倍。

這一年,中國半導體產業(yè)也發(fā)生巨變,除了封測環(huán)節(jié)取得長足進步,大陸IC設計公司北京硅谷數模、上海普瑞打入蘋果產業(yè)鏈;中芯國際也在多年虧損后,于2010年第二季度開始盈利。

整個中國半導體產業(yè)鏈,開始嶄露生機。

02、蛇吞象收購

半導體封測行業(yè)是資本、技術密集型產業(yè),講究強者恒強,并購頻繁。

比如日月光并購矽品、通富微電并購AMD蘇州檳城廠、華天科技并購Unisem,都取得了不錯的效果。

一場蛇吞象式收購,同樣讓長電科技迎來歷史性機遇。

2013-2014年,封測大廠星科金朋連續(xù)兩年虧損,其控股股東(淡馬錫)尋求退出,有出售星科金朋股份的意向。

2013年,長電科技排名全球第六,營收9.82億美元;星科金朋是全球第四,營收15.8億美元。收購案后,長電科技就將一躍成為全球第三的封測廠。

星科金朋擁有包括“SiP”和“Fan out”在內的先進封裝技術,有高通、博通、英特爾、Marvell、ADI、MTK在內的眾多知名客戶和國際化視野的管理團隊,這對希望在國際市場一展身手的長電科技是一個很好的補充。

(芯片封裝)

這場收購始于2015年1月,整個過程復雜,涉及新加坡、中國大陸和中國臺灣等多方利益主體,為滿足相關地區(qū)的政策法規(guī),需對收購標的進行復雜的分拆和重組。

但在國家集成電路產業(yè)投資基金股份有限公司(下稱“大基金”)和中芯國際的幫助下,長電科技用47.8億元(折合7.8億美元)完成對星科金朋的收購,長電科技自己只出資了15.2億元,并留下了23.51億元的商譽。

拿下了星科金朋的技術、市場、客戶,長電科技收獲頗豐,但星科金朋規(guī)模雖然大,問題也挺多,否則也不至于需要尋求并購。

王新潮列舉出星科金朋虧損的4個原因:1、高度集中的管理模式下,員工積極性不高;2、中央總部管理人員多,成本高;3、負債重;4、未較好開發(fā)中國市場。

找到病因后,王新潮開始對癥下藥。

為改善星科金朋的財務狀況,王新潮改革星科金朋公司結構,改變管理模式,提高員工積極性;實行利潤中心制,調整人員配置,降低財務費用;促進星科金朋產能和長電科技產能對接,提高產能利用率。

但短時間內,星科金朋虧損并未改善,2015年、2016年分別虧損7.64億元、6.3億元。這導致長電科技財務狀況也下滑,2018年長電科技出現上市以來首虧,歸屬于母公司所有者的凈利潤虧損9.4億元。

長電科技營收主要來自境外收入,2015年收購星科金朋后,公司境外營收占比在80%左右,但其境外銷售毛利率大幅下降,從2014年度的19.24%降至2019年度的6.16%。

被拖累的長電科技,一度有ST風險。

03、長電背后的中芯國際

大基金和中芯國際,一直是長電科技發(fā)展背后的兩股強大依靠力量。

2014年長電科技收購星科金朋時,引入大基金和中芯國際的資金,長電科技也在當時變?yōu)闊o實際控制人狀態(tài)。

2018年,長電科技完成36.19億元增發(fā),第一大股東的位置被大基金拿下。王新潮控股的江蘇新潮集團從第二大股東降為第三大股東。

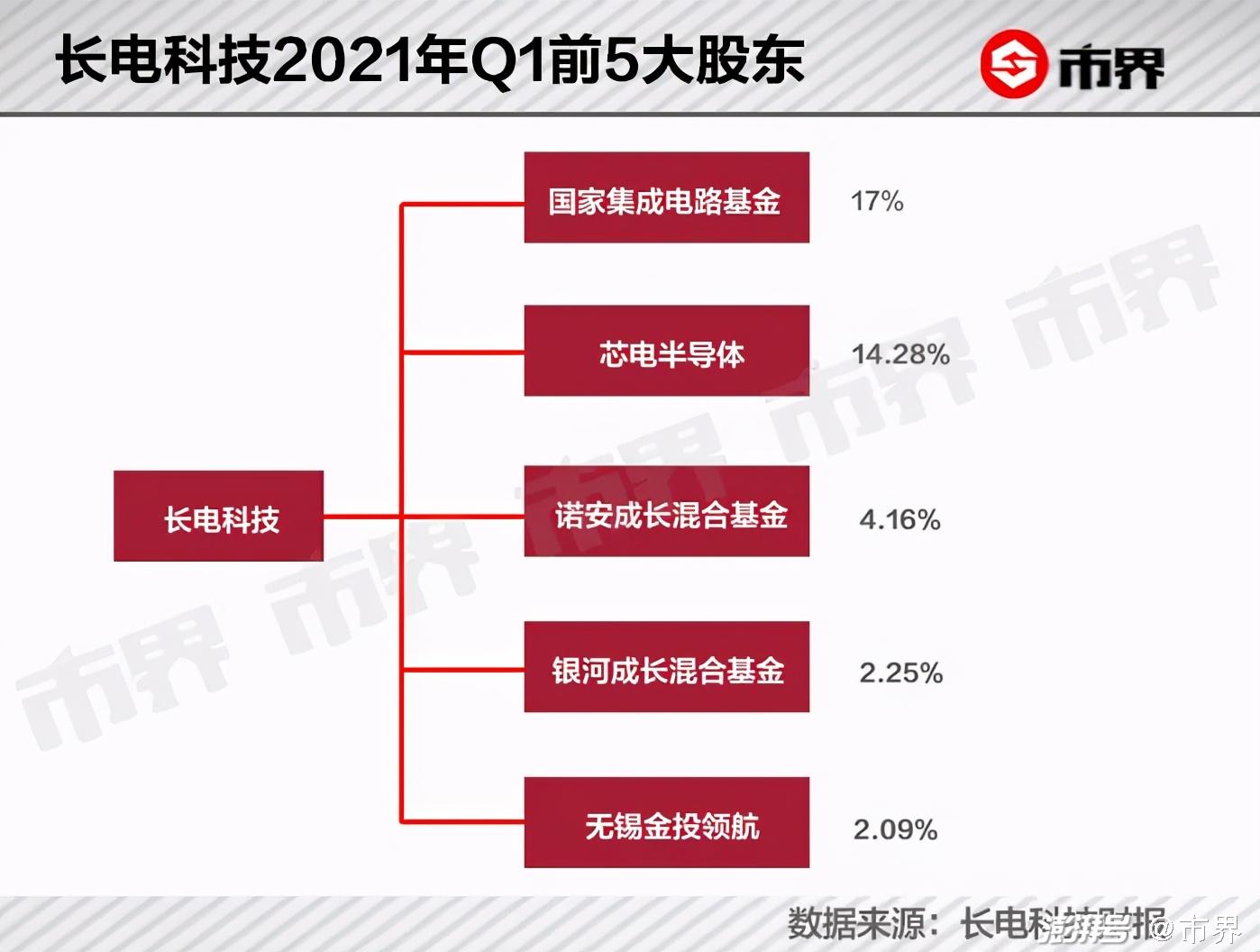

在長電科技的股權結構上,大基金持股17%,為第一大股東;中芯國際全資子公司芯電半導體持股14.28%,為第二大股東,由于大基金不直接參與公司日常事宜,中芯國際主持長電科技發(fā)展事宜。王新潮的新潮集團持股4.999999%,退出大股東行列。

隨著中芯國際對長電科技影響力不斷上升,領路人王新潮在逐漸退出。

長電科技2021年第一季度財報披露,王新潮已不在前十大股東行列。后任第三大股東是大名鼎鼎的諾安成長基金,第四大股東是另一知名公募基金銀河成長混合基金。長電科技前十大股東中,公募基金占了5席。

長電現任CEO是曾經的恩智浦大中華區(qū)總裁鄭力,董事長由中芯國際董事長、執(zhí)行董事及中芯國際若干附屬公司的董事周子學兼任。

周子學的到來,讓長電科技管理更加精細。

業(yè)內分析師告訴市界:“2019年之前,長電科技的管理很混亂,中芯國際管理團隊入駐后有了較大改善。其中,中芯國際精簡了星科金朋新加坡廠的管理體制,降低了管理費用。”

改善星科金朋工廠的財務狀況,是長電上一批領導班子渴望卻沒有做到的事情。

2020年,星科金朋終于實現扭虧為盈。根據長電科技財報,星科金朋凈利潤從2019年的虧損5431.69萬美元到2020年的盈利2293.99萬美元。

星科金朋的大幅盈利和半導體行業(yè)的發(fā)展景氣有關。根據國信證券研報,由于國外大客戶搶產能下訂單,星科金朋SiP(系統(tǒng)級封裝)產能利用率,從2019年度的56%直接提升至2020前3季度78%。

財務上,長電科技通過定增還了高利息債務,降低了星科金朋的財務費用。

根據長電科技2020年年報,長電科技實現凈利潤13.04億元,較2019年的8866.34萬元凈利潤,增加了12.15億元,實現指數級增長。

根據萬得數據,2001-2019年的19年間,長電科技累計凈利潤還虧損了100萬元,2020年的大爆發(fā)就像一個全新周期的開始。

高度分工的半導體行業(yè),這兩年因為局勢動蕩,顯露出了“一損俱損,一榮俱榮”的特性。

因此,加強設計、制造、封裝不同環(huán)節(jié)的合作和聯動,變得越來越重要。

長電科技和中芯國際的業(yè)務聯動,提高了制造和封測兩個環(huán)節(jié)的協(xié)同性。

兩家公司聯合建廠研發(fā)高階封測技術,長電科技承接中芯國際的封測訂單,上下游聯合。中芯國際的訂單,將提高長電科技的先進封裝能力,讓長電科技較其他OSAT(外包半導體產品封裝和測試)有更多的實踐經驗。對長電科技管理和發(fā)展的話語權,讓中芯國際擁有更加穩(wěn)固的下游封測能力。

04、封測新機會

當下,國產芯片封測正迎來最好的機會。

集成電路已經發(fā)展為我國先導性和戰(zhàn)略性的新興產業(yè),半導體領域的國產替代成必由之路。

芯片短缺現象,從制造領域的需求傳導到封測端。全球各大封裝廠產能飽滿,封測龍頭日月光、力成科技等廠商用的芯片封測訂單明顯增加,部分產線滿負荷運行。

日月光多次調整訂單價格。根據工商時報報道,日月光投控上半年封測訂單全滿,訂單超出產能逾40%。國內主要封測廠商也紛紛提出擴產計劃。

此外,隨著摩爾定律逐漸走到極限,先進封測技術的重要性日漸提高。

現任中芯國際董事會副董事長蔣尚義多次在公開場合表示:在摩爾定律接近物理極限的當下,半導體創(chuàng)新需要投入的研發(fā)成本越來越高,回報周期拉長,且研發(fā)5nm及以下的先進制程技術只掌握在三星、臺積電少數半導體制造廠商手中,其他玩家甚至放棄了7nm、12nm以下的制程研發(fā)。在這種情況下,為應對半導體技術發(fā)展瓶頸,可以通過發(fā)展先進封裝,讓集成后的芯片性能優(yōu)于單一芯片。

此前,封測環(huán)節(jié)是集成電路產業(yè)鏈里技術要求最低的環(huán)節(jié),也是我國和歐美先進半導體企業(yè)差距最小的環(huán)節(jié)。

如今,在先進封裝技術的發(fā)展上,國內封裝企業(yè)雖然和全球一流企業(yè)相比仍有差距,但已經取得長足進步,如長電科技就擁有從wire bonding、QFN到WLP、FCBGA、2.5/3D等所有IC封裝技術。

(長電科技展示自主研發(fā)5G芯片相關封測技術應用成果)

根據Yole的數據,先進封裝市場2018-2024年的年復合增長率為8%,預計到2024年能達到440億美元;但同期傳統(tǒng)封裝市場的年復合增長率僅為2.4%。先進封裝市場的增長空間明顯大于傳統(tǒng)封裝市場。

隨著先進封裝技術成為芯片代工領域另一重要戰(zhàn)場,封測市場也越發(fā)熱鬧。

晶圓制造龍頭也在紛紛加碼,從制造端向封測端邁進,為客戶提供制造-封裝-測試一體化的服務,提高競爭力。

臺積電CEO魏哲家放言,2D微縮封測技術已經無法滿足系統(tǒng)整合需求,3D半導體技術能滿足系統(tǒng)效能、縮小面積以及整合不同功能的需求,是未來的發(fā)展趨勢。而目前臺積電已擁有業(yè)界最先進的晶圓級3D技術。

先進封裝也開始和整機制造相結合。部分整機廠開始向上游的系統(tǒng)封裝擴展,立訊精密、富士康、歌爾股份等紛紛進入封測領域。

2020年1月,歌爾股份出資18億元生產傳感器SiP封裝模組等;2020年8月,有消息稱富士康在青島投資建先進封測廠。

芯片制造大廠不會單獨承接封測訂單。威脅更大的是富士康一類工廠,他們的本身利潤較低,有和封測廠有相似客戶群,做封裝意愿更高,會對長電科技等封測企業(yè)造成威脅。

(長電科技股價走勢)

對于封測企業(yè)而言,一方面,要大力發(fā)展先進封裝技術,畢竟誰掌握先進封裝等市場和技術,誰就掌握未來。

另一方面,車載封裝仍是尚未定局的藍海市場,值得一探。

長電科技也消化了收購星科金朋帶來的負面影響,在公司的管理、產品結構上做了優(yōu)化,整個公司的財務狀況有了突破性改善,為先進封測時代的競爭提前蓄能。

現在,芯片制造的封測環(huán)節(jié),已然不再是曾經那個小透明領域,它被賦予借助先進封裝,縮小制程差距的重任。

我國封測企業(yè)經過幾十年的發(fā)展本就同國際玩家?guī)缀跽驹谕黄鹋芫€。借助先進封裝,中國半導體又多了一重突圍希望。

(作者丨楊逍,編輯丨李曙光)

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司