- +1

當(dāng)藝術(shù)品遇上P2P,金融風(fēng)險(xiǎn)誰來管?

藝術(shù)品與P2P結(jié)合的思路2007年在英國(guó)就出現(xiàn)了。2014年是中國(guó)P2P網(wǎng)絡(luò)貸款大爆發(fā)的一年。可國(guó)內(nèi)信用環(huán)境不佳,人們不禁要問:如何管控網(wǎng)絡(luò)藝術(shù)金融的風(fēng)險(xiǎn)?

P2P作為互聯(lián)網(wǎng)金融的一部分,在中國(guó)市場(chǎng)上,其優(yōu)、缺點(diǎn)表現(xiàn)得都非常明顯,對(duì)P2P的質(zhì)疑和爭(zhēng)議從來沒有停止過。

在中國(guó),銀行信貸的供給和需求之間存在著巨大差距,大量小微企業(yè)、個(gè)體工商戶、農(nóng)戶和個(gè)人的貸款需求無法得到滿足。P2P正是瞄準(zhǔn)了這個(gè)巨大的空白市場(chǎng)。P2P貸款對(duì)象基本上都是不符合銀行貸款條件的草根階層,他們大多沒有房產(chǎn)抵押和適合的擔(dān)保。在P2P行業(yè)中,確實(shí)有一批充滿進(jìn)取和創(chuàng)新精神的年輕人,作為金融和互聯(lián)網(wǎng)技術(shù)精英,他們懷揣“普惠金融”的夢(mèng)想,以建立信用自主和人人平等的金融服務(wù)平臺(tái)為使命。理想的P2P應(yīng)該只是一個(gè)借貸雙方的信息撮合平臺(tái),通過網(wǎng)絡(luò)有效的個(gè)人數(shù)據(jù)采集、大數(shù)據(jù)挖掘(包括個(gè)人行為、習(xí)慣、消費(fèi)信息等)和人臉識(shí)別技術(shù),采用個(gè)人信用和風(fēng)險(xiǎn)評(píng)分模型來判斷客戶的還款意愿和能力,為客戶提供信用貸款,并為貸款區(qū)別定價(jià)。P2P強(qiáng)化了“信用是一個(gè)人最值錢的東西”的理念。一些P2P機(jī)構(gòu)還 從北上廣深等富裕地區(qū)吸收資金,將資金貸到三四線偏遠(yuǎn)或貧困的地區(qū)。P2P與銀行的貸款資源基本沒有交集,但是其較高的收益率在一定程度上與銀行的存款資源形成了競(jìng)爭(zhēng)。

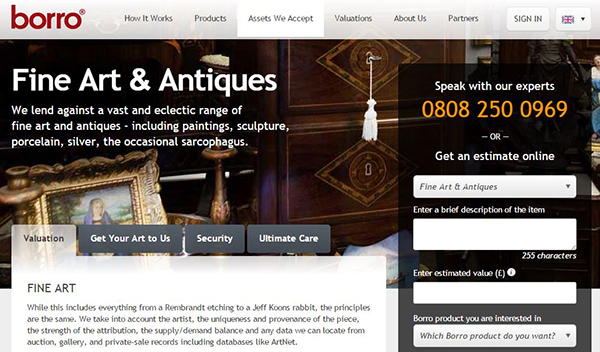

具體到藝術(shù)品與P2P的結(jié)合,這種運(yùn)作思路2007年在英國(guó)就出現(xiàn)了。成立于2007年的英國(guó)Borro公司,將互聯(lián)網(wǎng)、藝術(shù)品和奢侈品鑒定估值、典當(dāng)行和拍賣業(yè)務(wù)有機(jī)結(jié)合。

Eden Ventures、European Founders Fund等風(fēng)險(xiǎn)投資基金曾向Borro入資4000萬美元, 2014年Borro公司又獲得了來自主投互聯(lián)網(wǎng)金融的風(fēng)險(xiǎn)投資基金Victory Park Capital的1.12億美元資金的青睞。Borro公司的商業(yè)模式是:急需用錢的客戶通過網(wǎng)站或電話提出典當(dāng)申請(qǐng),然后在線下將自己收藏的藝術(shù)品、珠寶等物品交給公司作為質(zhì)押物,并享有充分的保險(xiǎn)。貸款金額一般最多是抵押物估價(jià)的70%,通常3天內(nèi)就可將款項(xiàng)打入客戶的銀行賬戶。借款期在6個(gè)月左右,可辦理延期償還手續(xù)。如果客戶沒有按時(shí)贖回,公司則會(huì)通過自己的拍賣網(wǎng)絡(luò)將物品以盡可能高的價(jià)格賣出,并將拍賣抵押物所得超過差額部分全部返還給客戶,不從物品售賣環(huán)節(jié)中獲利。

Borro公司力爭(zhēng)“在最短的時(shí)間內(nèi)給你最大的價(jià)值”,其核心競(jìng)爭(zhēng)力在于公司擁有來自佳士得、蘇富比和博物館等一流機(jī)構(gòu)的優(yōu)秀鑒定估值師和專業(yè)人員,可以幫客戶實(shí)現(xiàn)最高拍賣價(jià)格。Borro公司是通過互聯(lián)網(wǎng)擴(kuò)大宣傳和尋找客戶,這實(shí)際上是P2P的基因,而決定放款的關(guān)鍵不是個(gè)人信用,而是質(zhì)押藝術(shù)品資產(chǎn)的質(zhì)量,這借鑒了典當(dāng)行的經(jīng)營(yíng)模式。

近兩年,國(guó)內(nèi)的P2P平臺(tái)和一些文交所也在做這方面的探索。借款人主要是擁有藝術(shù)品的藝術(shù)家或收藏者,以其所持有的藝術(shù)品作為質(zhì)押標(biāo)的。P2P平臺(tái)設(shè)立專家委員會(huì),對(duì)質(zhì)押的藝術(shù)品資產(chǎn)進(jìn)行較為嚴(yán)格的鑒定和評(píng)估,以確保抵押物的真實(shí)性和估值的準(zhǔn)確性。P2P平臺(tái)在對(duì)借款人的信用、還款能力進(jìn)行審核后,將借款信息在平臺(tái)上發(fā)布,借款期限大多在15天至6個(gè)月不等,借款金額大多在5萬-80萬元之間,年化收益率一般為8%~12%,起投金額為50元或100元,投資人可以根據(jù)情況投標(biāo)一定數(shù)量的資金。一般來說,借款金額不超過評(píng)估值的40%。

就國(guó)內(nèi)P2P的模式看,不僅考察借款人的信用,而且將藝術(shù)品作為質(zhì)押,還有若干擔(dān)保措施,可謂多重保障。雖然監(jiān)管部門要求P2P去擔(dān)保,但為了增加出資者對(duì)平臺(tái)的信任,P2P機(jī)構(gòu)基本上都有還款擔(dān)保。一般來說,銀行機(jī)構(gòu)或國(guó)有機(jī)構(gòu)出資辦的P2P更容易取得人們的信賴,即使利率低一些(年化7%~8%),銷售也較好。有的P2P平臺(tái)提取服務(wù)費(fèi)收入的2.5%~3%作為風(fēng)險(xiǎn)準(zhǔn)備金,還有的平臺(tái)會(huì)從借款中扣除一定比例作為準(zhǔn)備金,但是這樣無形中增加了融資者的成本。

理想和現(xiàn)實(shí)總是存在差距。由于國(guó)內(nèi)信用環(huán)境不佳,一些機(jī)構(gòu)急功近利,信用征信體系和數(shù)據(jù)庫(kù)不健全,加之P2P機(jī)構(gòu)沒有金融牌照,門檻較低,目前基本沒有監(jiān)管,貸款利率較高(普遍在20%以上),魚龍混雜,跑路、非法集資等消息不絕于耳,社會(huì)對(duì)P2P的批評(píng)和詬病較多。

P2P平臺(tái)面臨著一定的法律風(fēng)險(xiǎn)。首先,雖然P2P機(jī)構(gòu)的運(yùn)營(yíng)模式差別很大,但是確有不少平臺(tái)偏離了單純中介的定位。其次,不少P2P平臺(tái)面對(duì)普通百姓以10%~15%的較高利率吸收存款,或者采用貸款債權(quán)轉(zhuǎn)讓的模式繞過現(xiàn)行的法規(guī),在超市、街頭、小區(qū)面向普通百姓推銷,或在公眾媒體做財(cái)富管理的廣告。由于資金起點(diǎn)較低(50元或100元起),這些做法帶有明顯的公募性質(zhì)。在中國(guó)只有銀行等金融機(jī)構(gòu)可以吸收公眾資金,世界各國(guó)的普遍做法是對(duì)公募的監(jiān)管較嚴(yán)格。由于富人能夠承受更大風(fēng)險(xiǎn),所以對(duì)私募監(jiān)管較寬松。再次,P2P公司大多將資金放在第三方支付機(jī)構(gòu)的中介賬戶托管和轉(zhuǎn)賬結(jié)算,而第三方支付機(jī)構(gòu)大多不承諾監(jiān)管。

P2P的快速發(fā)展說明市場(chǎng)存在著巨大需求。互聯(lián)網(wǎng)金融作為新生事物,其運(yùn)作的機(jī)理、規(guī)律和生態(tài)與傳統(tǒng)金融有很大差異,呈現(xiàn)的風(fēng)險(xiǎn)會(huì)發(fā)生一定程度的變異,這就需要理論研究和政策制定者對(duì)其特質(zhì)進(jìn)行深入研究,政府監(jiān)管部門在鼓勵(lì)金融創(chuàng)新的同時(shí),應(yīng)當(dāng)制定出與互聯(lián)網(wǎng)金融相適應(yīng)的監(jiān)管和法律準(zhǔn)則。(作者系中國(guó)人民大學(xué)經(jīng)濟(jì)學(xué)院教授、中國(guó)人民大學(xué)藝術(shù)品金融研究所副所長(zhǎng))

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司