- +1

新經(jīng)濟(jì)與法|如何辨別個(gè)人經(jīng)營(yíng)所得與勞務(wù)報(bào)酬所得

勞務(wù)報(bào)酬所得和經(jīng)營(yíng)所得,就像一朵雙生花,生來(lái)便長(zhǎng)著相似的“花朵”。根據(jù)《個(gè)人所得稅法實(shí)施條例》的規(guī)定,二者納稅行為涵蓋的范圍存在重疊[如講學(xué)(辦學(xué))、醫(yī)療、咨詢等],但結(jié)出的“果實(shí)”(稅率及申報(bào)方式)卻是天差地別。

對(duì)此,國(guó)家稅務(wù)總局在針對(duì)十三屆全國(guó)人大三次會(huì)議第8765號(hào)建議的答復(fù)中(下稱“《8765號(hào)答復(fù)》”)提出靈工人員經(jīng)營(yíng)所得與勞務(wù)報(bào)酬所得的實(shí)質(zhì)判斷標(biāo)準(zhǔn):“靈活用工人員取得的收入是否作為經(jīng)營(yíng)所得計(jì)稅,要根據(jù)納稅人在平臺(tái)提供勞務(wù)或從事經(jīng)營(yíng)的經(jīng)濟(jì)實(shí)質(zhì)進(jìn)行判定。”

而各地稅務(wù)局在區(qū)分經(jīng)營(yíng)所得與勞務(wù)報(bào)酬所得時(shí),則往往是“斷章取義”地援引國(guó)家稅務(wù)總局所得稅司處長(zhǎng)任宇在“新個(gè)人所得稅法和新條例”視頻講解中提到的形式判斷標(biāo)準(zhǔn):“經(jīng)營(yíng)所得不是單一個(gè)人活動(dòng)、可能存在雇傭關(guān)系。”

那么,究竟應(yīng)該如何辨別經(jīng)營(yíng)所得與勞務(wù)報(bào)酬所得?是否可以簡(jiǎn)單通過(guò)人數(shù)判斷,還是需要其他實(shí)質(zhì)辨別方法?

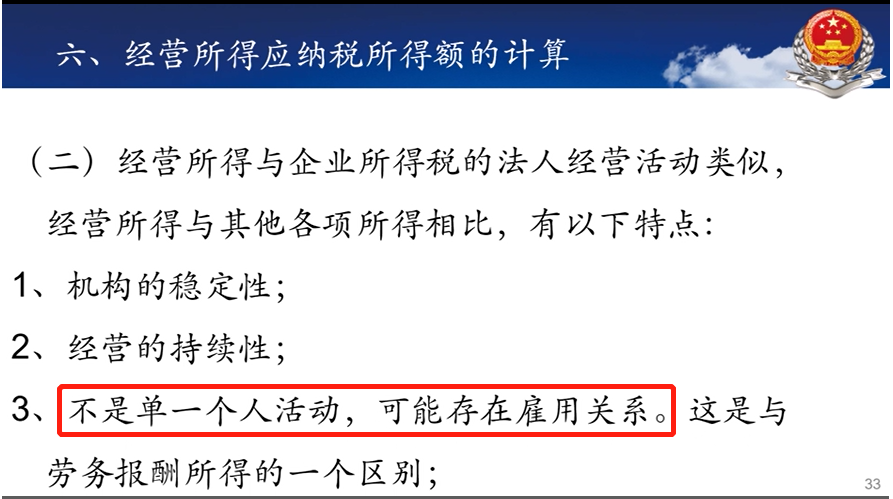

一、 勞務(wù)報(bào)酬所得=1個(gè)人,經(jīng)營(yíng)所得>1個(gè)人?

國(guó)家稅務(wù)總局“新個(gè)人所得稅法和新條例”的視頻講解截圖。

各地稅務(wù)局在解答納稅人提出的“如何區(qū)分經(jīng)營(yíng)所得與勞務(wù)報(bào)酬所得”的問(wèn)題時(shí),往往援引的是國(guó)家稅務(wù)總局“新個(gè)人所得稅法和新條例”的視頻講解(詳見下圖):

乍一看,上述回答非常符合常識(shí)判斷邏輯。相較于以單個(gè)人的名義承攬一個(gè)任務(wù),以一個(gè)團(tuán)隊(duì)的名義(如以帶雇工的個(gè)體工商戶名義)承攬這個(gè)任務(wù),會(huì)更容易讓人覺(jué)得后者的所得屬于經(jīng)營(yíng)所得。

但這是否意味著單個(gè)人無(wú)法產(chǎn)生經(jīng)營(yíng)所得?比如說(shuō)一對(duì)夫妻共同經(jīng)營(yíng)一個(gè)煎餅攤子,和單個(gè)人經(jīng)營(yíng)一個(gè)煎餅攤子,二者實(shí)質(zhì)提供的服務(wù)內(nèi)容相同,卻因?yàn)槿藬?shù)的不同而被區(qū)分對(duì)待?答案顯然是否定的。

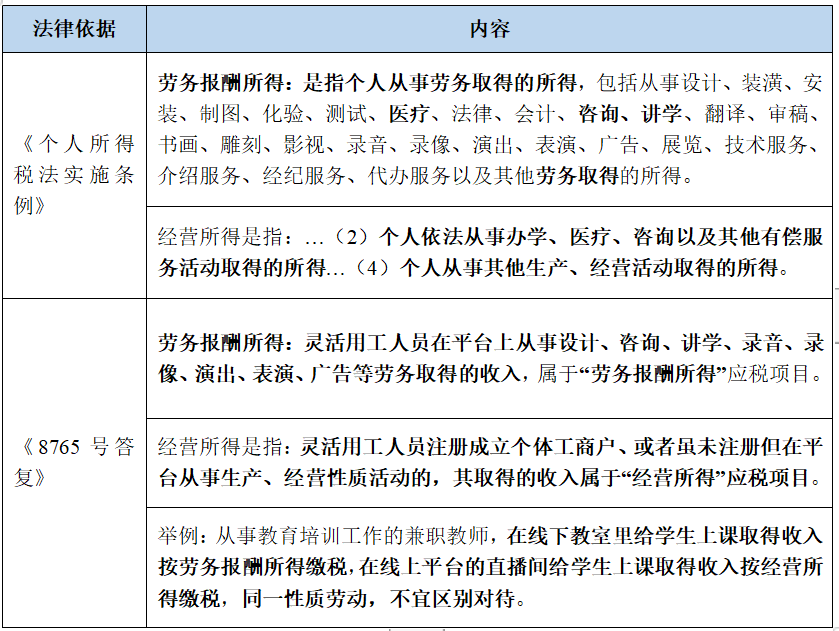

首先,尚無(wú)法律法規(guī)支撐這一解讀。我們專門查閱了《個(gè)人所得稅法實(shí)施條例》及《8765號(hào)答復(fù)》對(duì)于勞務(wù)報(bào)酬所得及經(jīng)營(yíng)所得的定義(如下表所示),發(fā)現(xiàn)經(jīng)營(yíng)所得與勞務(wù)報(bào)酬所得的適用對(duì)象均包括“個(gè)人”,其所列舉的項(xiàng)目有所重疊(如講學(xué)(辦學(xué))、醫(yī)療、咨詢等),在定義上也有所重疊(如勞務(wù)所得是個(gè)人從事勞務(wù)取得的所得,經(jīng)營(yíng)所得包括個(gè)人從事有償服務(wù)活動(dòng)取得的所得)。因此,單從法律條文來(lái)看,目前尚不足以證明“經(jīng)營(yíng)所得”必須多于一個(gè)人的結(jié)論。

作者繪制

數(shù)據(jù)來(lái)源:作者提供

其次,自然人無(wú)法產(chǎn)生雇傭關(guān)系。根據(jù)《勞動(dòng)法》《勞動(dòng)合同法》的規(guī)定,用人單位限定于“企業(yè)、個(gè)體經(jīng)濟(jì)組織、民辦非企業(yè)單位等組織”,并未將“自然人”納入范疇,因而“可能存在雇傭關(guān)系”這一判斷標(biāo)準(zhǔn)在納稅主體為自然人的情況下也并不適用。

最后,根據(jù)《電子商務(wù)法》《網(wǎng)絡(luò)交易監(jiān)督管理辦法》的規(guī)定,未辦理市場(chǎng)主體登記的個(gè)人依然可以開展網(wǎng)絡(luò)經(jīng)營(yíng)活動(dòng),其所得也同樣構(gòu)成經(jīng)營(yíng)所得。對(duì)于通過(guò)網(wǎng)絡(luò)從事保潔、洗滌、縫紉、理發(fā)、搬家、配制鑰匙、管道疏通、家電家具修理修配等依法無(wú)須取得許可的便民勞務(wù)活動(dòng)的個(gè)人,以及從事網(wǎng)絡(luò)交易活動(dòng)年交易額累計(jì)不超過(guò)10萬(wàn)元的個(gè)人,其可以不根據(jù)《電子商務(wù)法》的規(guī)定進(jìn)行市場(chǎng)主體登記,但仍屬于開展經(jīng)營(yíng)活動(dòng)的主體,受《電子商務(wù)法》《網(wǎng)絡(luò)交易監(jiān)督管理辦法》的監(jiān)管。由此也可以反證,單個(gè)人可以從事生產(chǎn)經(jīng)營(yíng)活動(dòng),其所得應(yīng)納入經(jīng)營(yíng)所得范疇。

國(guó)家稅務(wù)總局講解視頻針對(duì)第三點(diǎn)說(shuō)的是“(一般)不是單一個(gè)人活動(dòng),可能存在雇傭關(guān)系”,這其實(shí)就將可以獲得經(jīng)營(yíng)所得中不適用第三條判斷標(biāo)準(zhǔn)的自然人類型排除在外,其提到的雇傭關(guān)系主要針對(duì)的是個(gè)體工商戶、合伙企業(yè)等主體,這也與上文分析解釋相洽。但因?yàn)橐曨l中的PPT未能予以體現(xiàn),才導(dǎo)致傳導(dǎo)有誤。

綜上,人數(shù)并非是判斷經(jīng)營(yíng)所得與勞務(wù)報(bào)酬所得的必要充分條件:

(1) 多個(gè)人從事同一個(gè)任務(wù),將很大程度上將構(gòu)成經(jīng)營(yíng)所得。

此時(shí),各方之間無(wú)法構(gòu)成雇傭關(guān)系(不符合用人單位的適用范圍),因而只能是平行合作關(guān)系,即等同于將一個(gè)任務(wù)拆分成各個(gè)獨(dú)立的小任務(wù),由多方平等主體共同認(rèn)領(lǐng)并交付成果。

實(shí)際上,這也正是靈活用工當(dāng)前的運(yùn)作模式,即靈活用工平臺(tái)將自用工需求方承接的業(yè)務(wù)拆解成一個(gè)個(gè)獨(dú)立的任務(wù)后轉(zhuǎn)包給靈工人員,由單個(gè)靈工人員具體承接并交付成果,進(jìn)而獲得對(duì)應(yīng)報(bào)酬,因而對(duì)于靈工人員而言,其所得應(yīng)當(dāng)被界定為經(jīng)營(yíng)所得。

(2) 如果構(gòu)成經(jīng)營(yíng)所得,也并不意味著不能是一個(gè)人完成任務(wù)。

所謂“能者多勞”,靈工人員除獨(dú)立承接拆解的任務(wù)外,其亦可以自己獨(dú)立承攬一整個(gè)任務(wù)并完成成果交付,這與上文所述多個(gè)人分包同一個(gè)任務(wù)并不矛盾。

二、 教你辨別經(jīng)營(yíng)所得與勞務(wù)報(bào)酬所得

如上文所言,人數(shù)并非是判斷經(jīng)營(yíng)所得與勞務(wù)報(bào)酬所得的標(biāo)準(zhǔn)之一。在一般稅務(wù)實(shí)踐中,地方主管稅務(wù)機(jī)關(guān)在區(qū)分經(jīng)營(yíng)所得還是勞務(wù)報(bào)酬所得時(shí),會(huì)首先查看具體的服務(wù)內(nèi)容是否落入到《個(gè)人所得稅法實(shí)施條例》針對(duì)勞務(wù)報(bào)酬所得和經(jīng)營(yíng)所得所規(guī)定的“正列舉”項(xiàng)目里。如“翻譯”就明確被歸入“勞務(wù)報(bào)酬所得”的范圍之內(nèi),那么針對(duì)自然人提供翻譯服務(wù)而獲得的所得,將很大程度上被認(rèn)定為構(gòu)成“勞務(wù)報(bào)酬所得”。

但對(duì)于“講學(xué)(辦學(xué))、醫(yī)療、咨詢”等落入到勞務(wù)報(bào)酬所得和經(jīng)營(yíng)所得的“正列舉項(xiàng)”中重疊的范圍之內(nèi)的項(xiàng)目,又應(yīng)當(dāng)如何辨別?

其實(shí),透過(guò)現(xiàn)象看本質(zhì),勞務(wù)報(bào)酬所得與經(jīng)營(yíng)所得的核心區(qū)別點(diǎn)在于:勞務(wù)報(bào)酬所得對(duì)應(yīng)的交付物是勞務(wù),而經(jīng)營(yíng)所得對(duì)應(yīng)的交付物是成果。如某主辦方邀請(qǐng)某學(xué)者開展講座,不管這位學(xué)者最終呈現(xiàn)的講座效果如何,只要是這位學(xué)者做的講座,該主辦方都會(huì)給他支付服務(wù)費(fèi)用,那么該學(xué)者其實(shí)提供的交付物是勞務(wù);但如果該主辦方跟該學(xué)者要求說(shuō)講座一定要達(dá)到聽眾滿堂的效果,具體怎么達(dá)到這個(gè)效果主辦方不管,最終主辦方也是根據(jù)講座效果向該學(xué)者支付服務(wù)費(fèi)用,這種情況下,該學(xué)者提供的交付物實(shí)際為成果。

掌握以上辨別勞務(wù)報(bào)酬所得與經(jīng)營(yíng)所得的核心判斷標(biāo)準(zhǔn)其實(shí)不難,難的是可以通過(guò)哪些方式來(lái)判斷交付物是屬于勞務(wù)還是成果。對(duì)此,我們參考了國(guó)家稅務(wù)總局針對(duì)各個(gè)行業(yè)的特別規(guī)定或批復(fù),梳理、總結(jié)出以下辨別方式:

第一,看是否作為合同簽署與對(duì)外履約主體。對(duì)于第三方而言,提供勞務(wù)的一方主體通常不會(huì)是合同的直接簽署對(duì)象,而是由支付勞務(wù)報(bào)酬的一方進(jìn)行簽署。例如家長(zhǎng)一般是和培訓(xùn)機(jī)構(gòu)簽署培訓(xùn)協(xié)議,而非與培訓(xùn)機(jī)構(gòu)的某位老師單獨(dú)簽署培訓(xùn)協(xié)議;而對(duì)于取得經(jīng)營(yíng)所得一方主體,其通常會(huì)與第三方直接簽署合同并享受相應(yīng)合同權(quán)利、履行相應(yīng)合同義務(wù)。如培訓(xùn)機(jī)構(gòu)老師直接以自己的名義和家長(zhǎng)簽署培訓(xùn)協(xié)議,并承擔(dān)合同義務(wù)及責(zé)任,那么此時(shí)該老師獲得的收入即為經(jīng)營(yíng)所得而不再是勞務(wù)報(bào)酬所得。

第二,看是否需要承擔(dān)經(jīng)營(yíng)風(fēng)險(xiǎn)、自負(fù)盈虧。根據(jù)《國(guó)家稅務(wù)總局關(guān)于印發(fā)<建筑安裝業(yè)個(gè)人所得稅征收管理暫行辦法>的通知》:承包建筑安裝業(yè)各項(xiàng)工程作業(yè)的承包人取得的所得,應(yīng)區(qū)別不同情況計(jì)征個(gè)人所得稅:經(jīng)營(yíng)成果歸承包人個(gè)人所有的所得,或按照承包合同(協(xié)議)規(guī)定、將一部分經(jīng)營(yíng)成果留歸承包人個(gè)人的所得,按對(duì)企事業(yè)單位的承包經(jīng)營(yíng)、承租經(jīng)營(yíng)所得項(xiàng)目征稅;以其他分配方式取得的所得,按工資、薪金所得項(xiàng)目征稅。

從事建筑安裝業(yè)的個(gè)體工商戶和未領(lǐng)取營(yíng)業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊(duì)和個(gè)人…其從事建筑安裝業(yè)取得的收入應(yīng)依照個(gè)體工商戶的生產(chǎn)、經(jīng)營(yíng)所得項(xiàng)目計(jì)征個(gè)人所得稅;從事建筑安裝業(yè)工程作業(yè)的其他人員取得的所得,分別按照工資、薪金所得項(xiàng)目和勞務(wù)報(bào)酬所得項(xiàng)目計(jì)征個(gè)人所得稅。

根據(jù)上述規(guī)定可以推論,如個(gè)人取得相關(guān)所得需承擔(dān)經(jīng)營(yíng)風(fēng)險(xiǎn),取得的所得和經(jīng)營(yíng)成果掛鉤的,其所得應(yīng)作為“經(jīng)營(yíng)所得”繳納個(gè)稅。且從計(jì)稅依據(jù)來(lái)看,經(jīng)營(yíng)所得是對(duì)收入減去實(shí)際發(fā)生的成本、費(fèi)用、損失后的余額征稅,本質(zhì)是對(duì)個(gè)人的經(jīng)營(yíng)利潤(rùn)征稅;而勞務(wù)報(bào)酬所得是對(duì)收入扣除固定金額或比率的余額征稅,本質(zhì)是對(duì)個(gè)人的經(jīng)營(yíng)收入征稅。因此,可以以個(gè)人是否承擔(dān)經(jīng)營(yíng)風(fēng)險(xiǎn)、自負(fù)盈虧來(lái)作為交付物是勞務(wù)還是成果的辨別標(biāo)準(zhǔn)。

第三,看是否承擔(dān)服務(wù)質(zhì)量責(zé)任并作為發(fā)票開具主體。一般而言,取得勞務(wù)報(bào)酬所得一方,是按支付報(bào)酬的一方的要求指示提供服務(wù),服務(wù)完成后即完成義務(wù),一般不對(duì)外就服務(wù)質(zhì)量承擔(dān)額外的責(zé)任,亦不對(duì)外開具相應(yīng)增值稅發(fā)票;而取得經(jīng)營(yíng)所得一方,除就其所得需對(duì)外開具相應(yīng)增值稅發(fā)票外,亦需對(duì)整個(gè)生產(chǎn)經(jīng)營(yíng)活動(dòng)進(jìn)行計(jì)劃、組織、控制、協(xié)調(diào),以實(shí)現(xiàn)其任務(wù)和目標(biāo),如服務(wù)成果不達(dá)預(yù)期或出現(xiàn)服務(wù)質(zhì)量問(wèn)題,經(jīng)營(yíng)一方需對(duì)外承擔(dān)相應(yīng)的法律責(zé)任。

綜上,在無(wú)相關(guān)法律法規(guī)進(jìn)行具體解釋的情況下,我們理解,對(duì)于類似淘寶或豬八戒等撮合模式的平臺(tái),其平臺(tái)內(nèi)經(jīng)營(yíng)者系與消費(fèi)者直接發(fā)生關(guān)系并承擔(dān)開具發(fā)票及售后職能,屬于自負(fù)盈虧,因而該等平臺(tái)內(nèi)經(jīng)營(yíng)者提供的服務(wù)所得一般會(huì)認(rèn)定為“經(jīng)營(yíng)所得”;而滴滴等自營(yíng)模式的平臺(tái),是由平臺(tái)本身與消費(fèi)者發(fā)生法律關(guān)系并承擔(dān)開具發(fā)票或售后職能,因而該等平臺(tái)內(nèi)經(jīng)營(yíng)者提供的服務(wù)所得,一般應(yīng)當(dāng)認(rèn)定為“勞務(wù)報(bào)酬所得”。而《8765號(hào)答復(fù)》中提及的講課案例,并不能簡(jiǎn)單機(jī)械理解為線下提供講課服務(wù)就是勞務(wù),而應(yīng)當(dāng)基于其他因素綜合進(jìn)行判定。如果是線上提供講課服務(wù),而由平臺(tái)開具發(fā)票,則講課者從平臺(tái)獲得收入一般會(huì)被認(rèn)定為“勞務(wù)報(bào)酬所得”。

三、 結(jié)語(yǔ)

由此可見,辨別經(jīng)營(yíng)所得與勞務(wù)報(bào)酬所得的核心,正如《8765號(hào)答復(fù)》所言,在于透過(guò)“人數(shù)”的表象,把握住交付物是“勞務(wù)”還是“成果”的核心判斷原則,基于“合同簽署主體”、“對(duì)外履約主體”、“自負(fù)盈虧”、“責(zé)任承擔(dān)主體”及“開票主體”等要素進(jìn)行綜合實(shí)質(zhì)性判斷。

對(duì)于靈活用工平臺(tái)而言,如想坐實(shí)靈工人員的“經(jīng)營(yíng)所得”,則應(yīng)當(dāng)轉(zhuǎn)變用工管理方式,減弱企業(yè)端或自身平臺(tái)對(duì)于靈工人員的強(qiáng)管理屬性,增強(qiáng)靈工人員的自主性、靈活性、獨(dú)立性,使得靈工人員更多地參與到業(yè)務(wù)實(shí)質(zhì),真正做到業(yè)務(wù)承攬及成果交付。

(作者單位:德恒上海律師事務(wù)所)

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司