- +1

利潤暴增5倍,電解液大佬依舊難以躺贏,隱患幾何?

上游材料有多重要?橙哥先來講一個春秋時代的小故事。

公元前454年,晉國大戶趙氏和智氏迎來了最后的權力決戰。智氏一哥智瑤為了擺平趙氏糾集智、魏、韓三大家族,圍困趙氏于晉陽城內。三對一,從陣容上看趙氏老大趙無恤毫無勝算。趙無恤被圍了一年多,糧草殆盡,好在軍心士氣尚穩,但箭已經快用完了。

智瑤遙指晉陽,躊躇滿志

這時有家臣提醒趙無恤,晉陽宮殿中不少柱子都是用銅鑄成,可以用來熔鑄箭頭,宮殿周圍種滿楮樹,正適合制造箭桿。趙無恤茅塞頓開,按這方法造了箭又撐了數月之久,終于抓住時機策反魏、韓兩家,一舉滅掉了智氏。

這個趙無恤就是當年的趙氏孤兒,而晉陽一戰最后使趙氏徹底戰勝智氏并最終成為戰國時趙國創始人。

足見,當年那些箭的重要性。

一.三分天下有其一,垂直布局再加碼

再來看看當下的鋰電池行業。

根據研究機構EVTank和中國電池產業研究院共同發布的數據,2020年全球鋰離子電池共出貨294.5GWh,其中中國市場158.5GWh。從份額來看,汽車動力電池仍占絕對大頭,全球出貨量158.2GWh,其中中國市場84.5GWh。當然這個出貨量不等于裝機量,很多電池還躺在倉庫里。

人類利用能源的方式正在走進一個全新的時代,這個時代的關鍵詞是“儲能”,鋰電池正是這個歷史節點的關鍵物資。而決定鋰電池綜合性能的電解液,天賜材料(002709)占據了國內約1/3的市場份額。

鋰電池頭部企業基本都掌握電解液配方,所以電解液企業很難構筑技術壁壘,電解液價格基本取決于主要原料——六氟磷酸鋰。因此,通過產業鏈垂直布局實現成本優勢才是王道。從2007年起,天賜逐步搭建起了完善的垂直一體化供應體系。

摘自華泰證券研報

而且,在鋰電池高鎳高電壓的趨勢下,各種添加劑和新型鋰鹽LiFSI(雙氟磺酰亞胺鋰)用量比例提升,完善的產業鏈布局可以有效緩沖六氟的價格波動。比如說2019年,盡管六氟一直處于降價通道,但由于添加劑等其他原材料的自給比例提升,天賜的毛利率反而同比上升。目前天賜六氟和新型鋰鹽的成本都是國內最低,這是公司爭奪全球市場份額的最大優勢。

去年,天賜又有6個項目相繼完成環評,其中5個都是電解液相關。

摘自《天賜材料2020年年報》

根據一季報,天賜固定資產約18.66億,而在建工程高達4億,說明公司仍然維持著比較大的產能建設力度以不斷強化成本優勢。

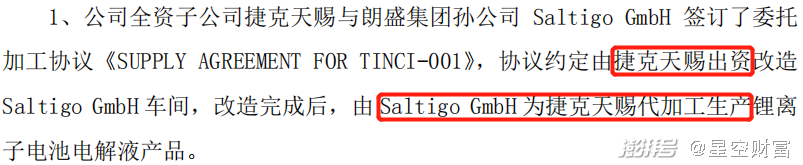

今年3月,天賜公告稱將以委托加工的形式擴充海外產能。

摘自《捷克天賜簽署委托加工協議的公告》

這種做法的好處是規避了直接進行海外并購的各種風險,資金壓力也小很多。壞處就是如果出了問題,扯皮起來會非常麻煩。

二.左右逢源,內外兼修,深度鎖定大客戶

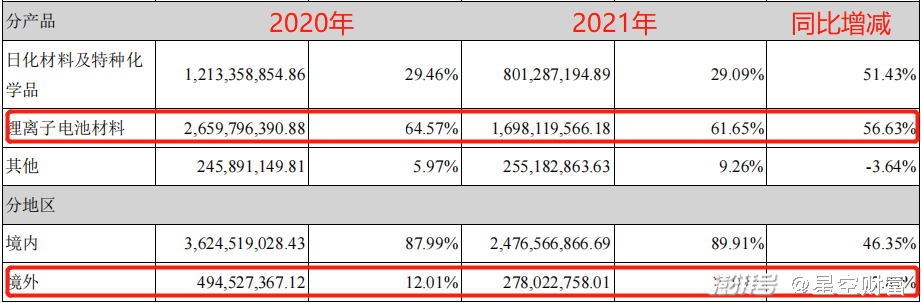

除了在行業內成本優勢明顯,天賜在整個電池產業鏈上還有一層優勢,那就是電池企業通常是“專才”,而電解液企業則是“通才”。比如按照EVTank的統計,去年國內鋰電池最大的增量來自兩輪電動車、電動工具、和各種消費電子設備使用的小型鋰電池,出貨量達到59.8GWh,同比增長28.6%,比動力電池12.7%的增速快多了。而天賜的增長又遠遠跑贏行業。2020年,天賜共交付電解液7.3萬噸,同比增加52%,帶動鋰電材料業務營收增加56.63%。

摘自《天賜材料2020年年報》

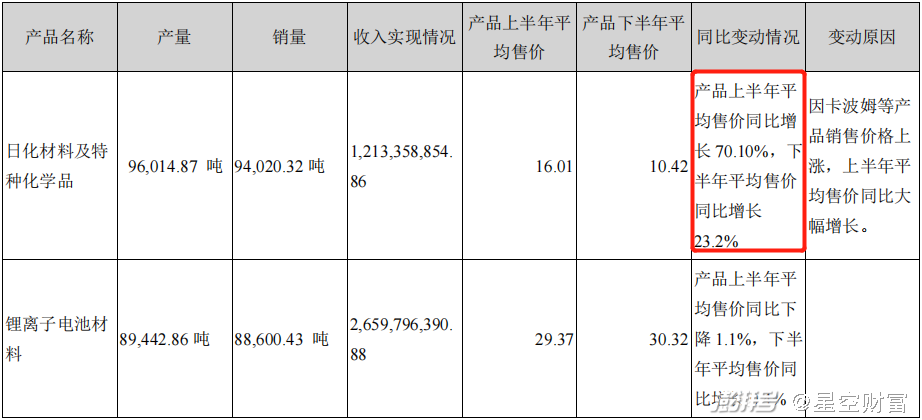

這樣算下來公司鋰電產品漲價幅度約為3.04%,而去年全年電解液漲價幅度約為5%,公司作為電解液龍頭,營收增長看似跑輸大盤。實際上這主要是因為公司電池正極業務仍處于虧損狀態,拖累了整個鋰電業務的業績。

受益于價格上漲,天賜的另一重要業務日化及特種化學去年也有可觀增長。日化是天賜的起家業務,和電解液業務有相當的互補性。

摘自《天賜材料2020年年報》

產品層面上左右逢源,天賜的市場開拓也可謂“內外兼修”。去年8月,天賜于捷克投建10萬噸產能,11月與特斯拉簽訂電解液供貨協議,供應范圍覆蓋特斯拉全球所有工廠。在年報中公司披露,與AESC、Northvolt、Dyson、SDI、BMW、Panasonic等均進入了密切合作階段,對LG、村田等老客戶的供應份額也有較大提升。2020年天賜的天賜的利潤和經營現金流都實現了數十倍的增長,一片國內海外兩開花的大好景象。

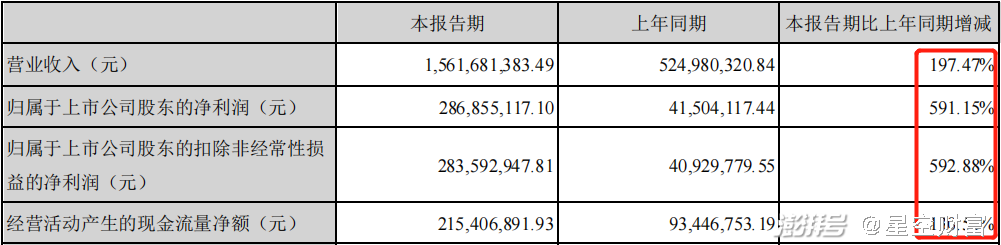

今年一季度,天賜繼續迅猛增長,根據財報數據測算,天賜綜合毛利率高達51.45%。

摘自《天賜材料2021年一季報》

日前,天賜與寧德時代(300750)簽署協議,深度鎖定了這家全球鋰電龍頭。

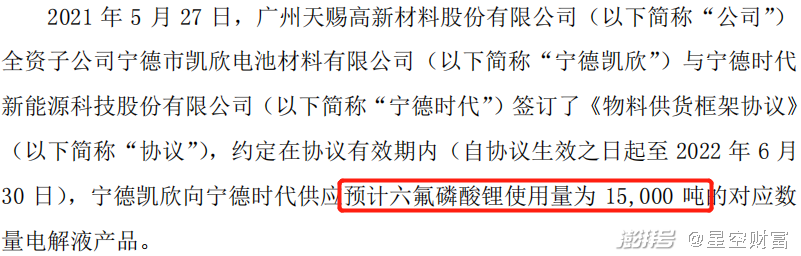

摘自《天賜材料子公司簽署供貨協議的公告》

有機構測算,這批六氟可以滿足約100GW的鋰電產能,而2020年寧德的產量僅為52GW,顯然,寧德時代也在為大時代儲備關鍵物資。

產業鏈布局完整,大客戶深度鎖定,再加上超高的毛利率,天賜擁有巨大的戰略空間。隨著未來幾年產能穩步擴張,有望迎來爆發期。

三.結語

當然也必須看到,國內電解液材料產能擴張很快,電解液進入降價通道的時間可能已經不遠。全面的產業鏈布局也無法完全消除這個風險因素。

另外,今年一季度天賜利潤暴增五倍多,而經營現金流只增加一倍有余,與之相對應的是應收賬款同比增長了34.33%。橙哥猜測這是因為公司為盡快開拓市場采用了比較寬松的銷售政策,拖長了回款周期。第三個風險是全球重要的芯片封裝基地馬來西亞重新開始封城抗疫,車規級半導體產能將更加緊張。如果車企產能因受制于“缺芯”的話,電解液的銷售當然也會受到影響。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司