- +1

行業內卷,300億美元的滿幫被高估了嗎?

?財經新知 原創

作者 | 馬戎 編輯 | 向陽

貨運平臺正在集中進入IPO階段。

5月14日和28日,貨運平臺福佑卡車和滿幫分別向美國證券交易委員會遞交招股說明書。在招股書中,福佑卡車將自身定位為“中國最大的技術驅動型公路貨運平臺”,而滿幫則定位為“全球最大的數字貨運平臺”,據TechWeb報道,滿幫上市后估值或高達300億美元。

從行業趨勢看,公路貨運的體量和需求正明顯承受壓力。

2018年9月,我國頒布《推進運輸結構調整三年行動計劃(2018-2020年)》,旨在推動貨運行業“公轉鐵、公轉水”。從具體指標看,該計劃要求全國鐵路貨運量增加11億噸,水路貨運量增加5億噸,公路貨運量減少4.4億噸。

貨運行業的轉型,疊加運力過剩,貨源不足等因素,令公路貨運價格上漲乏力。交通運輸部數據顯示,去年5月6日高速公路恢復收費后,我國整車運輸價格同比下降5%,大宗貨物運價同比下降4%。據全現在報道,自疫情解封后,有貨運司機的報酬從每公里4元以上逐步下降至1至2元。

對貨運平臺來說,供需不平衡矛盾下低迷的貨運價格,意味著更龐大的增長壓力。在貨主端,平臺的議價能力難以提升;在運力端,收入走低的貨運司機更難支撐保險、信貸等運后市場。這一矛盾可能影響上市后的股價表現。

| 抽傭爭議

從業務結構看,滿幫業務主要為貨運匹配的經紀收入、會員收入以及附加的信貸、保險等增值服務。

2021年第一季度,滿幫實現了8.6億人民幣營收額和1.13億凈利潤,營收同比增幅高達129.7%。其中,貨運匹配收入從去年同期的3.027億元增長至6.952億元,其中包括4.46億元貨運經紀收入,1.63億元會員收入、0.85億傭金收入;增值服務方面,滿幫一季度營收額為1.72億元。

從業務增速看,相比疫情暴發的去年一季度,滿幫增值服務收入增速僅為26.5%,會員收入為43.9%,較高的營收增長主要來源于去年8月新增的抽傭收入,以及高達135.9%的服務費收入增長。這使滿幫在2020年實現經營性現金流轉正,2019年,滿幫實現經營性現金流-9.2億元,2020年為5.7億元。

從業務數據看,受新冠疫情復蘇的影響,2021年第一季度,滿幫業務快速復蘇,其中月活客戶數從73萬增長至122萬,訂單量從820萬增至2210萬。從GTV口徑看,2020年滿幫GTV達到1738億元,約占我國貨運平臺總量的64%,其中司機數為280萬,約占國內中重型卡車司機的20%。

但滿幫的貨幣化進程引發了普遍爭議。以司機會員費為例,2018年1月,滿幫集團按年收取會員費,并與發貨數掛鉤的截圖在司機群體中流傳,滿幫集團不得不做出澄清,稱基礎會員收費只針對貨主,在司機側無收費計劃。

但在去年8月,滿幫再次推出面向司機的快車產品,向優質司機收取1000元押金,并提供提前一分鐘搶單、認證標簽、快車車貼功能。滿幫方面表示,該押金可退,退出司機需等待90天以上才能再次加入快車。

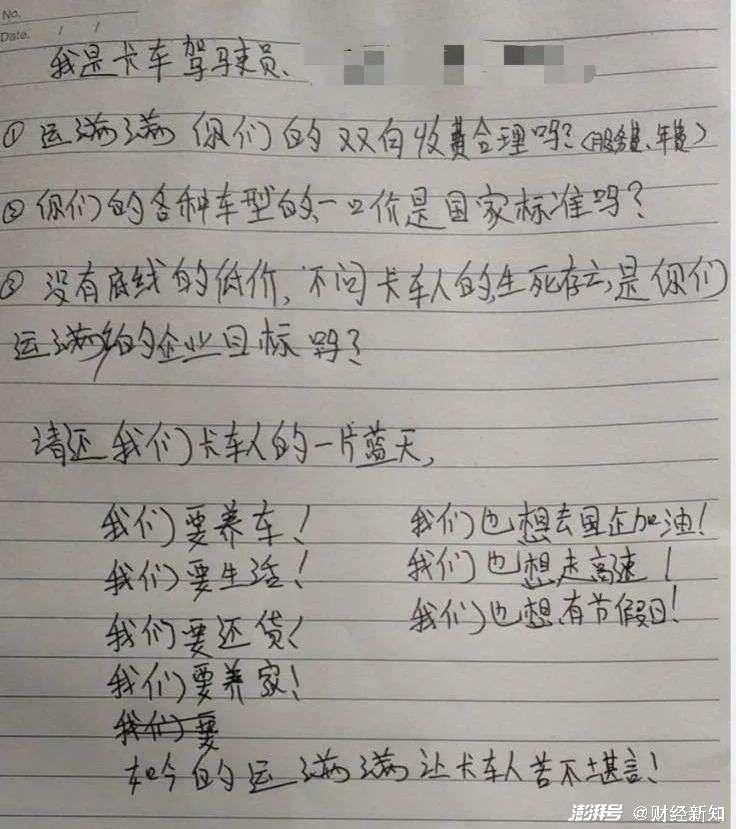

然而,在同一時間點,對司機施加快車押金外加每單抽傭的動作,使貨運司機對滿幫的印象驟降。據《浙商》雜志報道,有貨運司機反饋,在上交1000元快車押金后,司機仍需面對每單10元至幾十元的技術服務費。

有卡車之家論壇用戶表示,運滿滿看似減少了司機空駛率,并降低了接單門檻,但增大了行業內運力過剩的矛盾。在傳統貨站模式下,同一單發貨信息只有少數司機知道,而運滿滿的訂單有更多背負車貸壓力的司機愿意讓利競爭,則導致平臺整體的運費下跌。

抖音用戶吐槽姐整理的卡車司機反饋顯示,司機普遍對滿幫的抽傭動作表示不滿,此外對滿幫提供的購車參考價、貨運訂單價標準也多有質疑。

如果從其它平臺型企業的發展歷程看,美團騎手在平臺掌握較高市場份額后,同樣面臨補貼萎縮及平臺抽傭提高問題。然而在貨運市場,隨著貨運運費走低,滿幫抽傭面臨的壓力更大。

| 壟斷疑云

招股書顯示,2011年和2013年,貨車幫和運滿滿分別通過QQ和微信提供貨運匹配服務,并在2014年左右開啟移動化進程。

早在合并以前,雙方估值均已超過10億美元,市場份額位居貨運平臺行業前兩位,并通過補貼戰等各類手段惡性競爭。據虎嗅網報道,2016年貨車幫向警方報案稱,運滿滿曾對貨車幫用戶使用“呼死你”進行騷擾辱罵。貨車幫也曾研發偷貨軟件,非法入侵運滿滿系統竊取貨源信息6000余萬條。

2017年11月,在運滿滿天使投資人王剛的撮合下,運滿滿CEO張暉及貨車幫CEO羅鵬同意合并,并在合并后的滿幫集團中分列聯席總裁。在產品側,貨車幫和運滿滿的品牌被保留下來。合并僅6個月后,滿幫集團便完成來自軟銀、谷歌等知名機構的19億美元融資。

在此之前,滿幫一度承諾平臺永不收費,且向司機提供大量補貼。而合并帶來市場話語權牢固后,滿幫的貨主會員制、司機快車以及訂單抽傭等產品接踵而來。

從市場份額看,合并后的滿幫占據了較高的市場份額。盡管如此,滿幫集團仍然否認壟斷行為,在給《浙商》雜志的反饋中,滿幫集團表示,用戶可自主選擇軟件及功能使用;運價會受到車型、季節、政策、經濟景氣指數等多個因素影響,而滿幫作為信息匹配平臺不具有定價權,也無力壓低運價;滿幫并不向司機收取費用,也未自建車隊。

滿幫提供的數據顯示,平臺認證司機僅占全國3000萬貨運司機的30%左右,此外,滿幫只針對長途干線運輸和即時物流市場,而全國公路貨運市場以合同物流為主,滿幫的份額占比較小,不構成壟斷。

然而,只針對長途干線和即時物流市場的言論被滿幫快速推翻。2020年11月,滿幫完成軟銀、紅杉等機構的17億美元融資后,迅速進軍同城貨運市場,與貨拉拉形成競爭關系。

從抽傭比率看,招股書數據顯示,2021年3月,滿幫向60個城市抽取傭金,GTV總量為86億元,傭金總額為4660萬元,即抽傭比例為0.54%。

與此相比,此前美團的平臺服務費抽傭比率約為20%,滿幫的抽傭顯然還在起步階段,隨著平臺上市進程,其貨幣化或將進一步提速。

| 內卷困境

滿幫集團無力抑制司機間惡性競價的問題,正在為競爭對手挖角埋下隱患。

相比此前遞交招股說明書的福佑卡車,兩家平臺分屬合同物流和即時物流市場,其中一項重要分歧是,對接大型客戶為主的福佑卡車使用機器報價,對貨運司機提供一口價,而滿幫依賴托運方與承運方的自主議價。據全現在報道,有開出低價的滿幫托運方對司機表示,自己也承認運費偏低,但“你不跑別人會跑,我肯定不選貴的。”

這與兩家平臺的定位有關,福佑卡車主要服務于大客戶,100%平臺定價有助于穩定定價體系,從而吸引客戶訂單;而滿幫客戶更多元化,在運力過剩的背景下,自主議價有利于壓低平臺整體價格,間接強化平臺對客戶的吸引力。

然而對于滿幫平臺來說,這種紅利也有代價。

在運力過剩,司機過度競爭的環境下,大量司機面臨償還購車貸款的壓力,對于ETC、加油、金融、保險等滿幫提供的增值服務,越來越表現出無力承擔的特點。社交媒體上有大量貨運司機表示,為了承受托運方開出的越來越低的運費,不得不將走高速公路的原路線改為走國道。也有司機表示,已退還貨車,另尋出路。

2021年一季度,滿幫增值服務取得正向同比增速,受益于去年同期的新冠疫情沖擊。而在整個2020年,滿幫的增值服務營收增速反而下降了9.9%。

2014年阿里巴巴上市時,曾因40%左右的凈利潤率,以及70%左右的超高毛利率被質疑為過度侵占行業利潤。此后拼多多背靠中小賣家的崛起,恰恰表明阿里巴巴的高額利潤透支了自身市場份額的穩定。

而滿幫似乎在重演這一歷史,根據招股說明書表述,滿幫仍處于貨幣化的初級階段,但其2020年的25.8億元營收額中,毛利率仍然高達49%,凈利率為10.89%。與此對應的,是司機群體內普遍對于運費下降、收入降低的抱怨情緒。在黑貓投訴平臺,有關運滿滿的投訴多達696條,其中相當一部分為司機對平臺服務費等項目的質疑。

今年4月30日,滿幫與貨拉拉受到監管部門約談,涉及問題包括定價機制不合理、運營規則不公平等。5月20日,滿幫集團公開整改結果,包括呼吁穩定貨運價格,絕不操縱市場價格,不誘導以回程貨價格競價,且提供“運費必追”、“放空必賠”、“定金必保”等保障措施。而這也呼應了平臺內貨車司機的訴求——像出租車行業一樣規定一個起步價,避免平臺的內卷讓所有人都陷入死局。

竭澤而漁,豈不獲得?而明年無魚。滿幫曾自我開脫稱“運費下降是社會性難題,滿幫不具有定價權”。而面對平臺內的卷王橫行,滿幫有必要在追求貨幣化進程的同時設法保障司機權益,否則司機成規模流失后,平臺的傭金及增值服務貨幣化也將成為幻夢。

| 300億美元是否高估?

滿幫選擇美股上市,原因之一是美股市場擁有滿幫的對標企業,即羅賓遜全球物流和優步。前者是擁有超過100年歷史的輕資產物流供應商,而后者是全球首家網約車企業。

從PS來看,羅賓遜全球物流2020年營收額為153.09億美元,市值為129億美元,PS為0.84倍;優步2020年實現營收111.39億美元,市值為951.4億美元,PS為8.54倍。相較之下,滿幫2020年營收額為25.8億美元,按照300億美元估值計算,PS為11.62倍,甚至超過優步。

如果從GTV增速看,2020年,滿幫集團的GTV是1738億元,而2019年GTV并未披露。而2021年一季度GTV增速盡管高達108%,但因疫情緣故不具備可比性。從營收增速看,滿幫2019年營收為24.7億元,2020年營收25.8億元,營收增速僅為4.45%,但凈利潤從-9281萬元扭轉至2.81億元。

相比之下,優步2020年因疫情沖擊,營收同比下降14.32%,但外賣業務增速顯著,且2019年整體營收同比增幅為24.6%。

此外,優步坐擁龐大的出海業務,截至今年一季度,優步的美國本土營收占比僅為63.69%,其外賣等第二曲線業務在海外市場有較好的增長空間。

相比之下,盡管在2018年完成E輪融資后,滿幫投資人王剛曾表示公司將進軍新能源、無人駕駛、國際化等領域,但截至目前,滿幫的出海動作不多。2019年11月,滿幫完成對巴西車貨匹配平臺TRUCKPAD TECNOLOGIA E LOGíSTICA S.A.的戰略投資,但出海效果如何尚需數據證實。

此外在業務模式上,滿幫也未完成以金融為主導的收入結構優化目標。2020年,滿幫的貴陽公共事務負責人趙強曾在接受西班牙柯爾比薩通訊社采訪時表示,滿幫的新增業務包括與卡車制造商合作的定制車,全國范圍內1000個以上的貨車司機服務區,以及通過掌握的卡車司機數據作為擔保,為他們申請貸款。趙強表示,未來滿幫的收入來源將主要依賴于金融服務業。

如今,隨著公路干線物流運費持續走低,貨運司機的收入陷入低迷,滿幫的金融服務夢變得更加遙遠。其增值服務在2020年呈現萎縮,在定制車及司機服務領域,在社交媒體有大量司機發帖表示,服務區及定制車價格偏高,考慮到將背負的車貸壓力,不少司機選擇敬而遠之。

整個2020年,滿幫通過業務擴張為IPO鋪路,包括實行訂單抽傭,進入同城貨運市場等,試圖向資本市場講述更龐大的故事。但滿幫的劣勢也十分明顯——除貨運匹配業務外,尚缺乏有說服力的第二曲線業務。在滿幫找到二次創業能力之前,維持超越優步的估值水平恐非易事。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司