- +1

Q1營收19.4億增收不增利,更名后的跟誰學(xué)如何走向“高途”?

繼一起教育科技發(fā)布財(cái)報(bào)后,高途集團(tuán)也在5月26日盤前發(fā)布2021年Q1財(cái)報(bào),本季度實(shí)現(xiàn)收入19.4億元,同比增長50%。自去年從跟誰學(xué)改名為高途以來,高途進(jìn)行著更多的品牌戰(zhàn)略和升級(jí)。本次財(cái)報(bào)中也能看到高途在線業(yè)務(wù)版圖不斷拓展,有新的盈利增長點(diǎn)。

作為在線教育頭部平臺(tái),高途此前一直保持連續(xù)盈利,但自從2020年Q3開始,高額的營銷費(fèi)用拖累利潤,由盈轉(zhuǎn)虧。本季度虧損進(jìn)一步擴(kuò)大至14億元,創(chuàng)下新高。受業(yè)績影響,盤前跌幅一度超過13%。最終交易收盤跌8.07%,報(bào)18.34美元/股。

近三個(gè)季度連續(xù)虧損,高途究竟怎么了?從跟誰學(xué)到高途,改名背后有什么樣的焦慮,轉(zhuǎn)型方向又在哪里?面對監(jiān)管強(qiáng)壓,在線教育行業(yè)何去何從?

營收增長50%虧損創(chuàng)新高 22億營銷燒錢搶用戶不奏效

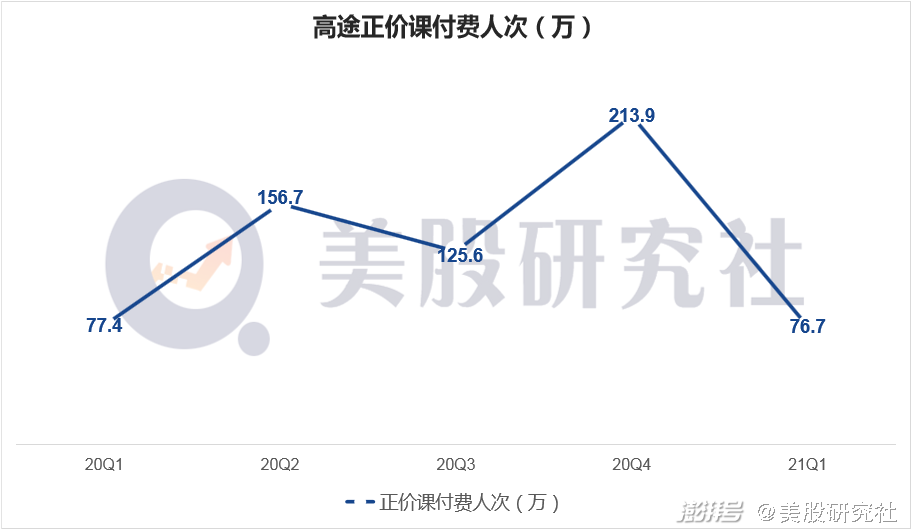

據(jù)財(cái)報(bào)顯示,本季度付費(fèi)人次達(dá)到76.7萬,與去年的77.4萬相比減少0.7萬。

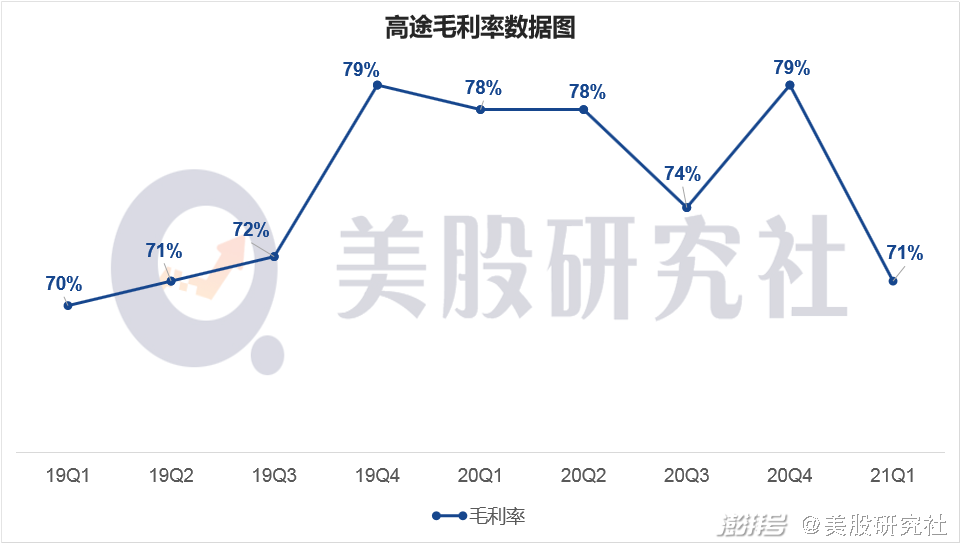

Q1毛利潤 13.69 億元,同比增長 35.0%;毛利率為 70.5%,較去年同期下降 7.7 個(gè)百分點(diǎn)。

財(cái)報(bào)解釋為,主要是由于主講和輔導(dǎo)老師人數(shù)增長,以及為其提供更具市場競爭力的薪酬水平而導(dǎo)致的薪酬總額增加。

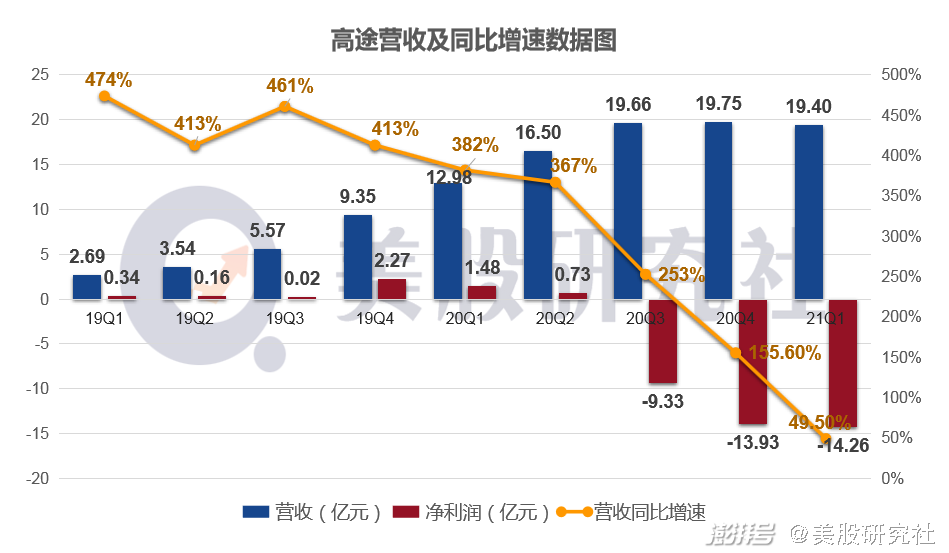

從總營收來看,高途增收不增利,本季度虧損14.26億元,創(chuàng)下新高。并且營收增速也在不斷下滑。

作為在線教育頭部平臺(tái),運(yùn)營相對比較穩(wěn)定,高速增長之后逐漸放緩是可以理解的,但是原本高途一直連續(xù)盈利,但近三個(gè)季度由盈轉(zhuǎn)虧,并且本季度虧損繼續(xù)擴(kuò)大,高途到底怎么了?什么原因引起虧損的呢?

美股研究社認(rèn)為,咱們不妨來看看高途的成本結(jié)構(gòu)。

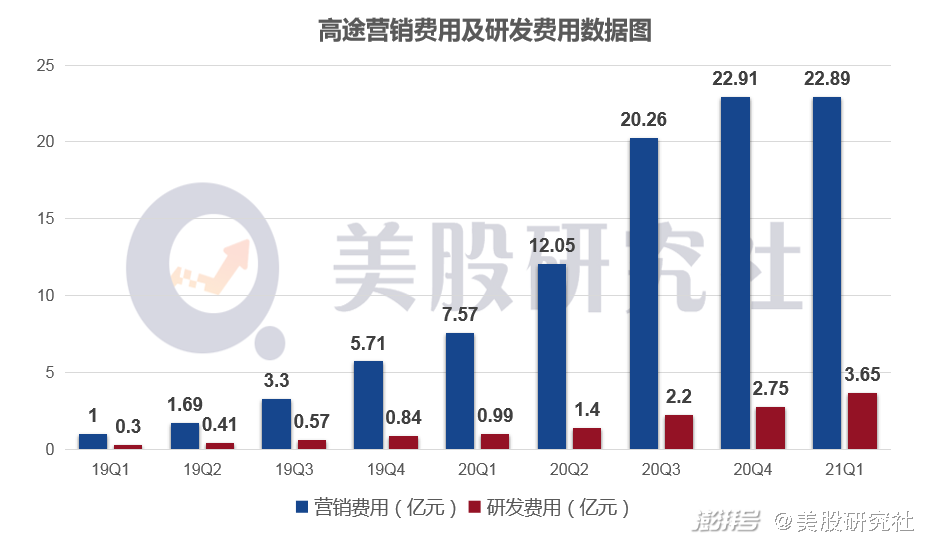

從成本結(jié)構(gòu)來看,費(fèi)用支出的大頭是兩塊,一個(gè)是營銷費(fèi)用,一個(gè)是研發(fā)費(fèi)用。

在線教育行業(yè)通病都是營銷費(fèi)用高企,燒錢補(bǔ)貼獲客,從而導(dǎo)致利潤空間被成本支出大幅壓縮。

本季度高途的營銷費(fèi)用與上季度基本持平,仍接近23億元的水平。但是花重金砸錢做營銷,并沒有為企業(yè)帶來正向盈利,說明燒錢已經(jīng)燒不動(dòng)了。

其實(shí)不管是哪個(gè)行業(yè),燒錢都不是資本的本意,賽道內(nèi)的每一位選手終極目標(biāo)都是盈利。

但是,人人都希望用最短的時(shí)間實(shí)現(xiàn)盈利,就不得不引發(fā)資本的燒錢大戰(zhàn)。共享單車也好,社區(qū)團(tuán)購也好,均是如此。

在線教育各家平臺(tái)營銷費(fèi)用居高不下不斷攀升,好未來2021財(cái)年Q4銷售費(fèi)用花了2.19億美元,卻換來1.16億美元的虧損。一起教育Q1花了6.13億元,超過2019年全年,凈虧損6.6億元。網(wǎng)易有道2020年全年市場營銷費(fèi)用達(dá)到近27億元,同比增長3倍,但全年虧損17.5億元。

因此,從近期在線教育行業(yè)的現(xiàn)狀來看,短期之內(nèi)燒錢大戰(zhàn)是難以結(jié)束的,看不到盡頭。

工業(yè)化營銷導(dǎo)致大幅燒錢,獲客成本越來越高,大規(guī)模虧損換市場份額是不能持續(xù)發(fā)展的,比如前面提到的共享單車行業(yè)。

所以目前,越來越多的平臺(tái)轉(zhuǎn)向了精細(xì)化營銷。從以前的綜藝冠名,公交站牌等,到現(xiàn)在擁抱短視頻,加大在直播帶貨、視頻號(hào)等各個(gè)渠道的探索和投入力度來提高營銷效率,精細(xì)化獲客。

燒錢無可厚非,但要燒的出成果。總的來說,在任何行業(yè),健康、穩(wěn)健的增長模式都是關(guān)鍵。在線教育行業(yè)重心不在于互聯(lián)網(wǎng),歸根結(jié)底在教育二字,各個(gè)企業(yè)應(yīng)當(dāng)保持初心回歸教育本質(zhì)。

當(dāng)然,高途在研發(fā)費(fèi)用的高投入上是值得肯定的。本季度研發(fā)費(fèi)用3.65億元,同比增長267%。通過研發(fā)的高投入,提升研發(fā)能力,加強(qiáng)技術(shù)賦能,有望提升精細(xì)化運(yùn)作效率,成為實(shí)現(xiàn)收入持續(xù)高速增長的動(dòng)力。

目前,高途已經(jīng)擁有幾千名專業(yè)技術(shù)人員組成的強(qiáng)大的技術(shù)支持團(tuán)隊(duì)。不僅推出了自有的課程直播平臺(tái)、答題系統(tǒng),還支持了輔導(dǎo)老師的批改系統(tǒng)等。高途通過“互聯(lián)網(wǎng)+教育”的探索提高老師與學(xué)生在線“教與學(xué)”的效率,加快推進(jìn)教育現(xiàn)代化。也是高途能夠?qū)崿F(xiàn)收入持續(xù)高速增長的動(dòng)力所在。

高途自主推出的奇點(diǎn)研究院,目前已規(guī)劃落地三個(gè)實(shí)驗(yàn)室,分別為體驗(yàn)實(shí)驗(yàn)室、音視頻實(shí)驗(yàn)室、人工智能實(shí)驗(yàn)室。以此加強(qiáng)技術(shù)對教學(xué)場景、教學(xué)內(nèi)容和教學(xué)服務(wù)的賦能。

從跟誰學(xué)到高途 改名背后的焦慮與轉(zhuǎn)型

美股研究社發(fā)現(xiàn),在線教育機(jī)構(gòu)都熱衷于改名。“猿題庫”更名為“猿輔導(dǎo)”,“學(xué)而思”更名為“好未來”,“跟誰學(xué)”改名為“高途”。

為什么在線教育機(jī)構(gòu)都喜歡玩改名的游戲?改名真的有用嗎?

從“跟誰學(xué)”更名高途來看,改名背后的焦慮不僅是自身業(yè)務(wù)需要,擴(kuò)大高途的知名度,更是體現(xiàn)公司當(dāng)下的重點(diǎn)是聚焦于高途教育業(yè)務(wù)。

跟誰學(xué)CEO陳向東說,“由于高途課堂的業(yè)績已經(jīng)占到年報(bào)的近90%,跟誰學(xué)已經(jīng)不能代表現(xiàn)在的業(yè)務(wù)品牌,為實(shí)現(xiàn)更好的業(yè)務(wù)聚焦,節(jié)約營銷費(fèi)用,單一品牌可以更好地服務(wù)學(xué)員的全周期需求,有利于業(yè)務(wù)板塊的品牌聯(lián)動(dòng)。”

另一方面,或許也是想避免再次被機(jī)構(gòu)做空的負(fù)面影響。

過去一年時(shí)間內(nèi),跟誰學(xué)被做空16次。2021年4月,跟誰學(xué)年報(bào)的SOX法案豁免時(shí)間已到,擺脫做空影響后,“高途”時(shí)代的到來,讓跟誰學(xué)從此可輕裝上陣。

但新的高途仍然走得跟誰學(xué)的老路。5月6日起公司股票交易代碼正式從GSX更換為GOTU,本季度是正式更名后的首份財(cái)報(bào)。但改名之后所謂的戰(zhàn)略升級(jí)、業(yè)務(wù)聚焦并沒有給盈利帶來多大的改善。高途的轉(zhuǎn)型方向在哪?

從近兩個(gè)季度來看,高途目前正在重點(diǎn)發(fā)力成人教育和探索本地化教學(xué)新賽道。

在成人教育方面,因利好政策頻出、大環(huán)境升溫,就業(yè)市場有需求,促進(jìn)了這一業(yè)務(wù)的發(fā)展。

在此前高途集團(tuán)的發(fā)布會(huì)上,高途推出全新品牌口號(hào)“人生向上有高途”。CEO陳向東提出高途在成人教育賽道上的期望:在未來三年,高途學(xué)院力爭在成人教育賽道實(shí)現(xiàn)規(guī)模第一,產(chǎn)品第一,口碑第一。

財(cái)報(bào)顯示,2020全年高途成人業(yè)務(wù)(高途學(xué)院)收入達(dá)8.87億元,比去年同期增長117.3%;正價(jià)課付費(fèi)人次達(dá)44.2萬,較去年同期增長93.0%。本季度高途旗下成人業(yè)務(wù)即高途在線業(yè)務(wù)版圖不斷拓展,付費(fèi)人次同比增6.3%。

另一方面,今年4月,高途課堂宣布將推出下一代在線教育新產(chǎn)品,開始探索“本地網(wǎng)校”新賽道,以持續(xù)提升在線教育的產(chǎn)品、教學(xué)和服務(wù)。

高途課堂“本地網(wǎng)校”將實(shí)現(xiàn)“本地化產(chǎn)品”、“本地化招生”、“本地化教學(xué)”和“本地化服務(wù)”。本地化網(wǎng)課將促進(jìn)全國優(yōu)秀教師的本地化發(fā)展,以及清北優(yōu)秀畢業(yè)生的本地化培養(yǎng),本地在線大班網(wǎng)課也會(huì)不斷適應(yīng)本地教學(xué)政策、適應(yīng)本地教學(xué)難度,使用本地教材,同步本地中小學(xué)教學(xué)進(jìn)度。

成人教育和本地網(wǎng)校這兩個(gè)方向是否可行,高途能不能做到新賽道的頭部平臺(tái),還有待時(shí)間驗(yàn)證。

重磅監(jiān)管下在線教育迎陣痛 高途又將何去何從?

除了承受著去年被機(jī)構(gòu)做空,今年業(yè)績不理想的巨大壓力之外,從整個(gè)大環(huán)境來看,高途還遭遇一股強(qiáng)寒潮——政策監(jiān)管。

2021年4月份以來,北京市教委發(fā)布了《北京市教育委員會(huì)關(guān)于近期檢查學(xué)科類校外線上培訓(xùn)機(jī)構(gòu)發(fā)現(xiàn)問題的通報(bào)》,點(diǎn)名學(xué)而思網(wǎng)校、高途課堂、網(wǎng)易有道精品課、猿輔導(dǎo)四家教育培訓(xùn)機(jī)構(gòu)的違規(guī)提前招生收費(fèi)等問題。

除了點(diǎn)名通報(bào),還有頂格罰款。4月25日,北京市市場監(jiān)管局就發(fā)布消息稱,針對群眾反映強(qiáng)烈的校外教育培訓(xùn)機(jī)構(gòu)組織專項(xiàng)檢查,對跟誰學(xué)、學(xué)而思、新東方在線、高思等4家校外教育培訓(xùn)機(jī)構(gòu)利用“劃線價(jià)”誘騙交易的價(jià)格違法行為依法進(jìn)行查處,處罰方式是給予警告和50萬元頂格罰款的行政處罰。

受到監(jiān)管收緊的影響,新東方、好未來、高途、有道、一起教育等在線教育股都遭受重挫。其中高途集團(tuán)近三個(gè)月就跌去了80%的市值。

接連點(diǎn)名與頂格處罰的都是行業(yè)內(nèi)頭部機(jī)構(gòu),這既表明了行業(yè)亂象急需整治,也預(yù)示著在線教育行業(yè)野蠻混戰(zhàn)的時(shí)代即將終結(jié),迎來陣痛期。

幾十億真金白銀的大手筆燒錢,結(jié)果最終整個(gè)行業(yè)陷入困境,遭到反噬。當(dāng)前線上市場遭遇瓶頸,未來各大平臺(tái)可能會(huì)搶奪線下網(wǎng)校,發(fā)力本地化業(yè)務(wù),成為新的競爭點(diǎn)。

監(jiān)管的鐘聲敲響,每一家平臺(tái)都應(yīng)該重視。高途創(chuàng)始人、董事長兼CEO 陳向東表示,在線教育的本質(zhì)是教育,而不是互聯(lián)網(wǎng)。工業(yè)化采買不再有效,在線教育正進(jìn)入精細(xì)化運(yùn)營的比拼。作為效率優(yōu)先的公司,我們決定回歸到教育本質(zhì),回歸到內(nèi)生性增長,在相當(dāng)一段時(shí)間內(nèi)回歸到盈利性增長。

根據(jù)公司當(dāng)前預(yù)測數(shù)據(jù),2021年第二季度收入應(yīng)介于21.40億元人民幣至21.58億元人民幣之間,同比增幅應(yīng)介于30%至31%之間。

評級(jí)方面,4月,JP摩根將GSX評級(jí)上調(diào)至中性;海通國際將GSX的評級(jí)從中性上調(diào)至買入,并建議投資者增持股票;招商證券上調(diào)高途至買入評級(jí),目標(biāo)價(jià)為51美元。

經(jīng)過近一年的調(diào)整,做空的負(fù)面因素已逐漸出清。“跟誰學(xué)”更名為“高途”也是為了更好地輕裝上陣。但靴子落地之前,在線教育機(jī)構(gòu)的大洗牌還會(huì)繼續(xù)。跟誰學(xué)何時(shí)能扭虧為盈,仍是個(gè)未知數(shù)。

本文來源:美股研究社,轉(zhuǎn)載請注明出處。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺(tái)。申請澎湃號(hào)請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司