- +1

孫志鵬博士:金融科技飛速發展,從業者如何應對挑戰?

孫志鵬 博士 Dr. Zhi Peng Sun

港大ICB客席講師,美國哥倫比亞大學博士,CFA持證人,北京市CFA協會理事

樓下的銀行換了又換,到柜臺辦業務的多是大叔大媽、ATM機逐年減少。傳統金融行業將在金融科技的沖擊下步履維艱,漸趨邊緣化?還是利用其自身優勢,整合新興的金融科技,實現涅槃重生?這不僅關乎金融行業發展的前景,也將對金融行業從業者的職業發展,乃至整個經濟體的重構產生重要影響。

港大ICB客席講師、美國哥倫比亞大學博士、金融科技專家孫志鵬博士為大家帶來“金融行業的數字化時代”主題分享,從金融科技框架、銀行業務平臺化、區塊鏈、數字人民幣四個方面為我們深入分析銀行、貨幣和未來時代的發展。

金融數字背景下的銀行

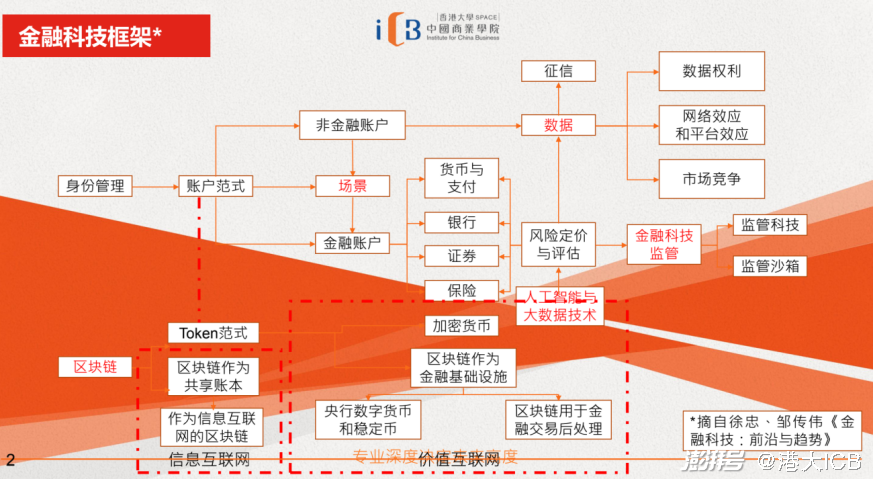

《金融科技:前沿與趨勢》一書中介紹到,銀行本身就是在整個金融科技的框架中最中間,最核心的位置。

十年前、五年前一些基本上、或者主要由商業銀行來執行和完成的工作,現在變成了由銀行和第三方機構組成的業務鏈條、業務網絡來共同完成。這就是所謂的銀行業務平臺化。

支付是一個例子,支付以前都是銀行里的功能,但是現在其實我們都在使用支付寶和微信;另外一個例子是消費貸款,個人的消費金融,這一部分是互聯網公司、一些金融科技公司介入最多的,也是介入比較深的一個領域。

在這樣的金融數字背景之下,如何定義一家銀行呢?

銀行的核心功能有三個:貨幣創造、期限轉換和信貸受托監管。

1、貨幣創造

貨幣創造跟二級的銀行體系有關。因為商業銀行的實質是一種特許業務,它是由中央銀行特許的一種金融業務。有了特許才能在央行開立準備金賬戶,如果從金融體系來講,才能執行貨幣創造的功能。

2、期限轉換

期限轉換簡單的說就是借短放長,就是一個期限錯配。

對于商業銀行來講,存款其實是它的負債。存款的平均期限大概是半年左右,但是商業銀行的貸款期限常規的三年五年,房貸最長可達三十年。所以它的期限肯定是錯配的,期限的錯配是商業銀行的另外一個核心功能,或者我們稱之為叫期限的轉換。

現在有一些網絡小貸公司,通過資產證券化的形式,在一定程度上實現了期限轉換。資產證券化,簡單的說就是放了貸款之后,即把貸款劃給資產池中,并進行證券化。變成證券之后,其他的一些商業機構,包括銀行、證券公司、經濟公司可以來投資,這樣就可以滾動起來,實現十幾倍,甚至是幾十倍的杠桿。

但這個模式,跟銀行的期限轉換比,有一種天然的或者是內在的不穩定性,是需要有央行提供安全網,才能保證整個體系的穩定。所以在2008年的時候,美國歷史上最早的一個貨幣基金公司就是因為這個危機倒臺了。

3、信貸和受托監管

最后一項是信貸和受托監督,這一部分相當程度已經平臺化了。

未來趨勢——數字貨幣

2019年的11月份,中共中央政治局集體學習區塊鏈科技,而且在之后會議的公報中,把區塊鏈說為我們實現科技突破的一個非常重要的方向。

為什么區塊鏈被提到這樣的一個高度?

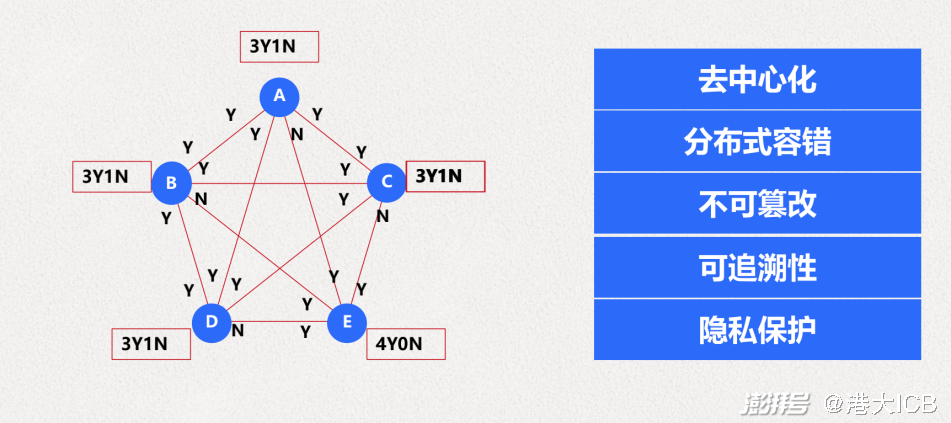

區塊鏈利用加密簽名、非對稱加密技術,共識算法,哈希散列、p2p網絡等等技術創造信任,實現價值的點到點的傳遞,是一個有相當技術含量的金融科技的領域。

基于加密貨幣的金融體系和我們現在的金融體系,最大的區別:

第一個,帳戶范式,現代的金融體系是基于帳戶,而帳戶天然是實名制的。你在任何一個國家的金融機構里開設帳戶,都需要證明身份。而token天然是匿名的,因為token對應的其實是一個網絡的地址,你只要掌握這個地址,你就擁有這個地址里存在的對應的資產,或者對應的token。

第二個,基于token發明的這些加密貨幣,可以實現在去信任的情況下,價值在點對點之間的傳遞,比如數字人民幣。

什么是數字人民幣?

數字人民幣是由中國人民銀行發行的數字形式的法定貨幣,是和現金同質的一種貨幣,具有小額匿名,大額可控、點對點支付等特點。

1、小額匿名,大額可控

數字人民幣是基于token范式的貨幣或者銀行體系,在小額領域保留了匿名的功能。

現在的主流支付平臺上,我們的信息實際上是透明的,是非加密的。央行希望改變這個問題,所以現在央行要做的就是,未來使用數字人民幣支付的時候,小額跟現金一樣,完全無限制,去身份化。超過一定金額,需要身份驗證:或者提供驗證信息、或者是刷臉,或者出具其他的一些身份信息。這是數字人民幣設計的原理。

2、點對點支付

數字貨幣的一個非常重要的特點,也是一個非常基礎的功能,就是點對點的支付,也就是不需要通過銀行。

打個比方,你的數字錢包要對應商業銀行的銀行帳戶,但它的核心是你從你的商業銀行的帳戶里轉到你的數字錢包,這個過程完全是在你的掌握之內。另外一方也是如此。交易時,你在你的數字錢包操作一下,錢就轉到對方那里去了。這個過程是不通過銀行,也不需要銀行來清算的。

這個交易,直接影響的肯定是銀行在整個金融交易中扮演的角色。貨幣其實是一個最底層的要素,它就像一個大樓的地基,它變了,整個商業體系都要跟著變,整個金融體系都要跟著變。

金融數字化時代的商業機會

在央行數字貨幣的試點中,現在的試點是一個兩級的體制,由央行把數字貨幣打給這些商業銀行,再由商業銀行向用戶去分發。與此同時,主要國家在數字貨幣方案中都有探討過一級體系的方案,就是由央行直接為每個公民建立帳戶,央行直接發放數字貨幣,這個方案對現有銀行體系乃至金融體系產生非常大的影響,商業銀行將在整個金融體系中扮演的角色也會有非常大的變化。

數字人民幣會對我們有一個什么樣的影響呢?

這里面其實是一個財富范式的變化,因為我們的財富本質上是經濟活動中一個經濟實體中的一部分,我們現在的財富基本上都是以這種形式存在的。

為什么新經濟在它的營收、利潤遠遠落后于傳統企業的情況下,能在資本市場上享有這么高的共識?

因為它代表著未來,用一個非常具像的例子就是數字貨幣,無論是比特幣,還是數字人民幣。未來可能主要國家的貨幣最終都會數字化,這個就是為什么數字人民幣發行不是小事情,因為對我們每個人的生活都會有直接影響。

目前,數字化紙幣還是一些比較表層的技術變化。如果等到貨幣體系完全數字化,各國都變成一個數字貨幣的體系,金融行業會發生什么樣的變化?我們整個經濟活動會發生什么樣的變化?

大家可以保持思考,從中也許能夠把握到未來的一個機會。也有可能在這些機會來臨的時候,有了這樣的理解,才能看到這樣的機會。

(本文僅代表作者個人觀點)

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司