- +1

美聯儲首次明確表示要討論退出QE

5月19日周三,美聯儲發布4月FOMC議息政策會議的紀要文件。投資者希望從這份詳細的討論紀實中,揣測央行官員們對通脹和QE量寬買債等重要話題的看法。

01

多位美聯儲官員提議,未來某個時點可以開始討論縮減QE,美股短線跌幅擴大

紀要顯示,美國經濟仍然“遠未實現”美聯儲最大化就業和物價穩定的雙重目標,距離取得實質性進展還要一段時間。央行工作人員對美國經濟前景的預估較3月份經濟預期概要(SEP)略有改善,前景面臨的風險不如前幾個月那么高。上述觀點均在4月FOMC會后聲明中體現出來。

分析普遍認為,這表明美聯儲一段時間內不會調整當前超量寬松的貨幣政策,因為此前設定的“調整門檻”是在實現上述雙重目標方面“取得實質性進展”。

因此,紀要發布后,10年期美債收益率短線上漲,日內漲2.90個基點,報1.6659%。美股波動不大,納指跌幅小幅收窄至0.39%。現貨黃金短線下跌6美元,日內漲幅收窄至0.29%。

不過,紀要也提到,不止一位美聯儲官員預計,美聯儲即將在未來幾次會議上開始討論減碼QE:

“一些(a number of)與會官員認為,如果經濟繼續朝著FOMC委員會的目標迅速發展(rapid progress),那么在未來幾次會議上的某個時點可能適宜開始討論調整資產購買步伐。”

此言一出,美股跌幅重新迅速擴大,道指跌超370點或超1%,納指跌近120點或0.9%,標普500指數跌1%。而在紀要發布前,美股已經收復日內近半跌幅,道指曾跌230點,納指跌0.45%,標普大盤跌0.55%。美股盤初,道指一度深跌586點,納指跌1.7%,標普11大板塊齊跌。

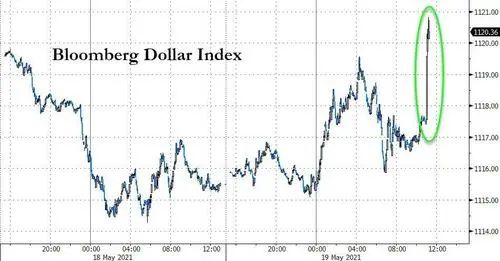

與此同時,現貨黃金短線下跌約10美元,回吐日內全部漲幅并轉跌,跌至1870美元關口下方。10年期美債收益率刷新日高,日內上行近4個基點,報1.6762%。美元指數短線上漲,日內漲幅擴大至0.36%,報90.12。

紀要發布后半小時,美股重新收窄跌幅,納指還差不到7點便能實現轉漲,科技股更多的納斯達克100指數短暫轉漲,道指跌幅收窄至不足220點,標普500指數跌幅收窄至0.4%并重回4100點上方。現貨黃金短線上漲5美元。這表明大類資產基本收復了紀要剛發布時的恐慌波動。

02

官員一致同意下行風險尚存,距離目標遙遠,但警告經濟也有上行風險

紀要顯示,與會的美聯儲官員們普遍認同,在疫苗接種和強有力的政策支持方面取得了進展,經濟活動和就業指標得以加強。受疫情打擊最嚴重的經濟部門仍然薄弱,但已經有所改善。但經濟發展很大程度上取決于病毒傳播和疫苗接種,經濟前景所面臨的風險仍然存在。

官員們稱“今年美國經濟活動急劇增長”,消費支出、房地產市場、商業設備投資和制造業生產均反彈強勁。許多(many)與會者稱,財政刺激、金融條件寬松、抑制需求的釋放、疫苗接種和社會隔離措施不斷放松,都是支持消費支出的重要因素,將與家庭儲蓄水平提高一道助力發展。

不過,許多(many)與會者提到原材料和勞動力短缺以及供應鏈瓶頸的問題,可能限制制造業和其他部門的復蘇步伐。勞動力市場持續改善,但距離包容、普惠性質的最大就業目標還很遙遠,仍比疫情前減少了840萬個工作崗位,就業人口結構的變化可能持續壓低勞動參與率。

因此,官員們一致認為,經濟仍遠未達到FOMC委員會的長期目標,經濟前景高度依賴疫情進展,不確定性在增加,復蘇可能不會均衡,當前的貨幣政策和前瞻指引立場依舊合適且能支持經濟。

值得注意的是,也有一些(some)官員提到了“經濟的上行風險”,持續的財政和貨幣政策支持,疊加需求釋放、家庭儲蓄積累過多和疫苗迅速接種等因素,可能會促進經濟活動并使人們比目前預期更快地重返勞動力市場。而經濟的“快速發展”恰好是部分官員支持調整QE的理由。

03

預言通脹率暫時上升后將回落,也有官員提到通脹率的上行風險

在市場高度關注的通脹評論中,與會官員普遍認為,以PCE(個人消費支出價格指數)12個月變化為衡量的通脹指標會在短期內升至2%上方,因為疫情初期非常低的讀數正逐漸退出統計。油價上漲也會轉嫁給消費者能源價格,隨著經濟進一步開放、需求激增和供應鏈瓶頸都會推高物價。

但“這些因素的暫時影響消失之后”,他們普遍預計通脹將緩解。盡管預期通脹率在短期內波動,許多(many)官員稱,多種長期通脹預期的衡量指標仍很好地錨定在2%這一長期目標上。

值得注意的是,有不止一位美聯儲官員在紀要中提到“通脹率的上行風險”:

幾位(a number of)官員指出,供應鏈瓶頸和投入品短缺可能無法迅速解決,這將令價格上行壓力持續至今年結束以后。在某些行業中,供應鏈中斷似乎比預期更為持久,推高投入成本。

一些(some)與會官員稱,如果暫時影響通脹的因素比預期持久,通脹前景可能出現上行風險。

一些( a couple of)官員認為存在一種風險,即在通脹壓力在數據中變得足夠明顯以引發政策回應之前,通脹壓力已上升到不受歡迎的水平。

04

有人支持未來某次會議討論縮減QE,著名鴿派官員今日表達相似立場

在對美聯儲資產購買計劃的討論中,與會官員首先肯定了當前有關聯邦基金利率和QE買債前瞻指引的好處。

他們認為,基于結果的前瞻指引代表美聯儲未來加息和縮減QE的路徑將取決于實現雙重目標的實際進展,需要是實際觀察到的進展,而不是依據不確定的經濟預測來制定政策:

眾多(various)與會官員指出,與2020年12月的情況相比,經濟距離實現雙重目標取得進一步進展還需要一段時間,美聯儲曾在2020年12月首次為資產購買提供了前瞻指引。

許多(many)官員強調,很重要的一點是,FOMC清楚傳達對朝向長期目標進展的評估,而且要在認為具有足夠實質進展來發起資產購買速度的調整之前很久,就向市場提前傳達。

而何時進行這種傳達溝通的時間,將取決于經濟的發展進程以及實現FOMC委員會目標的進度。

一些(a number of)與會官員認為,如果經濟繼續朝著FOMC委員會的目標迅速發展(rapid progress),那么在未來幾次會議上的某個時點可能適宜開始討論調整資產購買步伐。

值得注意的是,周三有多位美聯儲官員在公開講話中表達了對討論回撤貨幣刺激政策的支持,其中便包括“聯儲大鴿”、圣路易斯聯儲主席布拉德。

他認為,勞動力市場比數據顯示得更強,距離央行考慮回撤寬松貨幣政策立場的時間越來越近:

“如果在公共衛生方面我們感到疫情已經過去、并且不會以令人驚訝的某種方式再次爆發,到那時我認為可以談論調整貨幣政策,目前還沒有達到那個程度,但是看來我們已經接近了。”

今年以來支持“縮減QE宜早不宜遲”的FOMC票委、亞特蘭大聯儲主席博斯蒂克今日也發表類似觀點,稱“就經濟監控和政策回應而言,美聯儲必須非常靈活。”

05

提到更多資產估值較高的問題,提到“風險”次數比上次紀要翻倍

華爾街見聞發現,4月FOMC會議紀要有33次提到了“風險(risk)”這一關鍵詞,而3月會議紀要僅有17次提到“風險”。

最新紀要中,盡管與會官員們認為金融風險總體穩定,但有一些(a couple of)官員強調指出,疫情中制定的“房貸延期支付計劃”可能掩蓋了美國家庭和企業的脆弱性。

眾多(various)官員承認低利率和高度寬松的金融狀況已經延時存在,可能導致產生“追求高收益率”的行為,進而負面影響金融穩定。

在資產估值問題上:

多位(several)官員指出,隨著股票估值進一步上升、IPO活動保持高位以及公司債券的風險利差處于歷史分布底部,資本市場的風險偏好有所提高。

幾位( a couple of)官員警告稱,如果投資者風險偏好下降,那么資產價格的下跌結合當前較高的商業和金融杠桿,可能會對實體經濟產生不利影響。

許多( a number of )與會官員稱,房地產市場的估值壓力有所增加。一些(some)官員提到對沖基金和其他杠桿投資者的活動給金融系統帶來的潛在風險。

一些(some)官員強調了金融系統其他部分的潛在脆弱性,包括在短期資金和信貸市場中運行、具有出逃潛質(run-prone)的投資基金。

原標題:《美聯儲首次明確表示要討論退出QE!》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司