- +1

當(dāng)前中國菲利普斯曲線的政策含義

“

以2018年年初的經(jīng)濟(jì)運(yùn)行情況作為參照(剔除了貿(mào)易戰(zhàn)的沖擊影響),目前在宏觀調(diào)控的多項(xiàng)目標(biāo)中,保就業(yè)仍然重于穩(wěn)物價(jià)。在此經(jīng)濟(jì)運(yùn)行背景下,控制通脹尚不能構(gòu)成央行政策組合中的當(dāng)務(wù)之急。

——張濤 CF40青年論壇會(huì)員、中國建設(shè)銀行金融市場部

”

穩(wěn)杠桿的宏調(diào)要求進(jìn)一步落地

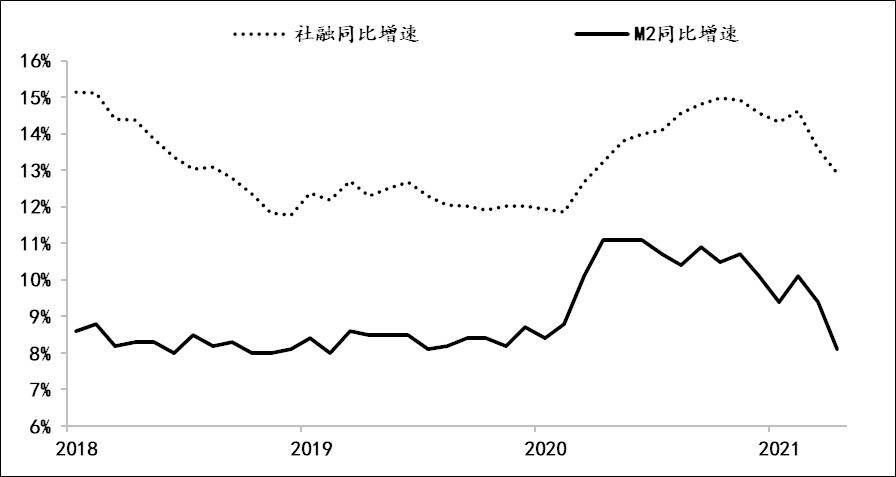

首先,對(duì)沖疫情的加杠桿政策加速淡出。

按照去年底中央經(jīng)濟(jì)工作會(huì)議“保持宏觀杠桿率基本穩(wěn)定”的政策要求,針對(duì)疫情實(shí)施的特殊時(shí)期的宏觀調(diào)控持續(xù)淡出,相應(yīng)社會(huì)融資和M2的增速持續(xù)回落。截至4月末,社會(huì)融資同比增速已降至11.7%,較疫情期間高點(diǎn)回落一個(gè)百分點(diǎn);M2增速降至8.1%,較疫情期間高點(diǎn)大幅回落三個(gè)百分點(diǎn)。

圖1:社會(huì)融資存量和M2的同比增速

數(shù)據(jù)來源:wind

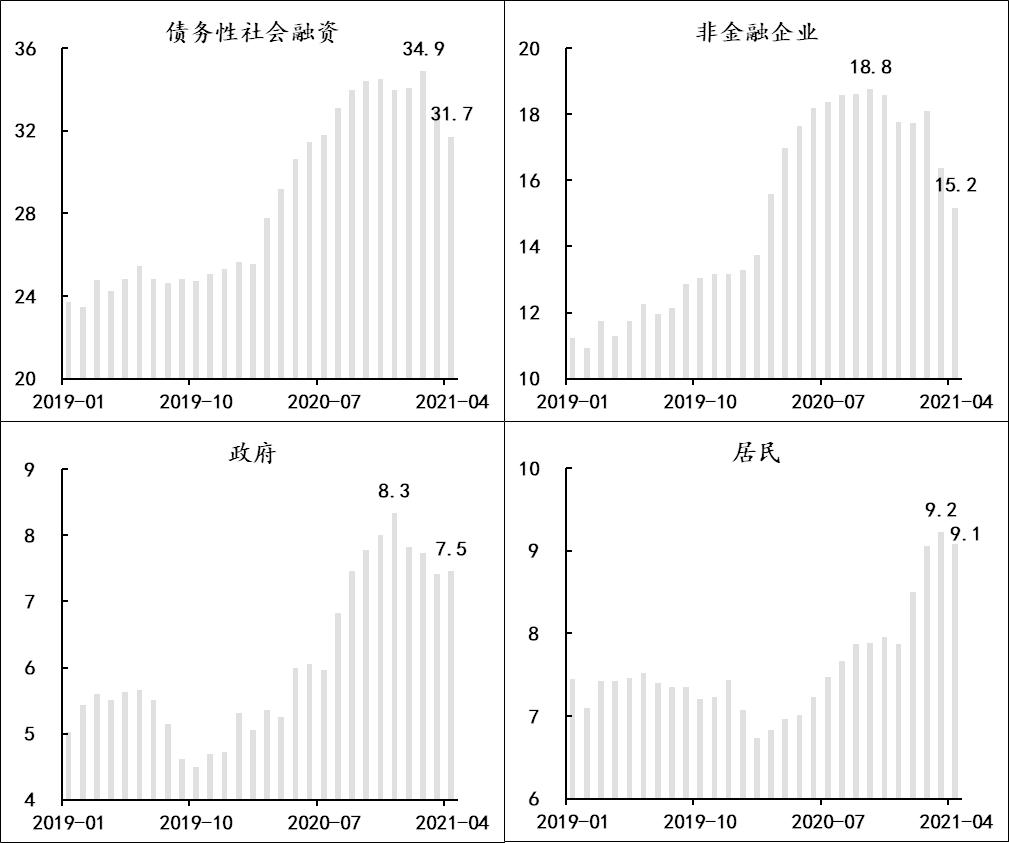

其次,居民的融資需求依然旺盛。

剔除股票融資后全社會(huì)債務(wù)融資擴(kuò)張速度已連續(xù)兩個(gè)月收縮,由2月份的34.9萬億元/年降至 4月末的31.7萬億元/年。其中,非金融企業(yè)債務(wù)融資速度已連續(xù)5個(gè)月收窄,由18.7萬億元/年降至15.2萬億元/年;政府債務(wù)融資速度則連續(xù)4個(gè)月回落,由8.3萬億元/年降至7.5萬億元/年。

但居民債務(wù)融資速度依然保持在9萬億元/年左右,顯示居民融資需求尚未受到“穩(wěn)杠桿”的沖擊。今年前4個(gè)月新增的9.14萬億元人民幣信貸中,居民新增貸款占34%,只比去年的40%小幅回落,其中企業(yè)法人和個(gè)體戶的經(jīng)營性貸款貢獻(xiàn)持續(xù)上升,但經(jīng)營性貸款上升的原因究竟是經(jīng)營環(huán)境改善,還是經(jīng)營回款滯后,尚需進(jìn)一步探究。

圖2:三部類12個(gè)月滾動(dòng)凈增債務(wù)融資情況

數(shù)據(jù)來源:wind

第三,商業(yè)銀行體系在加速縮表。

自去年11月,商業(yè)銀行體系擴(kuò)表速度觸及歷史最高的32.1萬億元/年之后,開始收窄,截至4月末擴(kuò)表速度已大幅降至24.2萬億元/年,降幅高達(dá)7.9萬億元/年,降速遠(yuǎn)超前幾輪調(diào)整期。如果按照商業(yè)銀行資產(chǎn)負(fù)債表規(guī)模和社會(huì)融資的經(jīng)驗(yàn)關(guān)系,一般而言,商業(yè)銀行持續(xù)放慢擴(kuò)表速度之后,社會(huì)融資增速均會(huì)出現(xiàn)持續(xù)回落。

圖3:商業(yè)銀行體系資產(chǎn)負(fù)債表的變化速度

數(shù)據(jù)來源:wind

第四,商業(yè)銀行資產(chǎn)負(fù)債表的結(jié)構(gòu)調(diào)整壓力繼續(xù)上升。

截至4月末,商業(yè)銀行體系的貸存比升至82.6%,為21年來的最高水平(2000年5月份為83.7%)。雖然2015年10月開始執(zhí)行的《中華人民共和國商業(yè)銀行法(修正)》,刪除了有關(guān)貸款比不得超過75%的資產(chǎn)負(fù)債比例管理要求,但此指標(biāo)依然是觀察商業(yè)銀行資產(chǎn)負(fù)債表變化的重要指標(biāo)。

貸存比的持續(xù)上升表明商業(yè)銀行資產(chǎn)負(fù)債結(jié)構(gòu)發(fā)生劇烈變化。例如,目前債券發(fā)行占商業(yè)銀行總負(fù)債的比重已升至9.8%。就非存款性負(fù)債而言,無論是負(fù)債成本還是資金提供方,均與存款性負(fù)債有很大差別,而銀行負(fù)債端結(jié)構(gòu)的巨變,勢必會(huì)延伸至銀行資產(chǎn)端,進(jìn)而對(duì)全社會(huì)融資環(huán)境產(chǎn)生影響,也勢必會(huì)對(duì)貨幣政策和監(jiān)管政策的政策效果產(chǎn)生影響。

圖4:貸存比情況

數(shù)據(jù)來源:wind

當(dāng)前中國菲利普斯曲線的政策含義

金融端對(duì)于“穩(wěn)杠桿”的反應(yīng),其結(jié)果必然反映到經(jīng)濟(jì)端,金融條件的收緊或者寬松程度的收窄,均會(huì)對(duì)經(jīng)濟(jì)運(yùn)行產(chǎn)生下行壓力,不過此代價(jià)是對(duì)沖疫情政策淡出必須要承受的風(fēng)險(xiǎn)。

除政策轉(zhuǎn)換的成本之外,近期海外經(jīng)濟(jì)復(fù)蘇推動(dòng)的通脹壓力已進(jìn)入快升階段,而4月份中國PPI同比漲幅升至6.8%的情況,則顯示潛在的輸入性通脹壓力已形成,雖尚未完全傳導(dǎo)到與居民生活更相關(guān)的CPI,但已引起宏觀層面的關(guān)注。

例如,上周三召開的國務(wù)院常務(wù)會(huì)議要求,要跟蹤分析國內(nèi)外形勢和市場變化,做好市場調(diào)節(jié),應(yīng)對(duì)大宗商品價(jià)格過快上漲及其連帶影響。加強(qiáng)貨幣政策與其他政策配合,保持經(jīng)濟(jì)平穩(wěn)運(yùn)行。再如,最新公布的《 2021年第一季度中國貨幣政策執(zhí)行報(bào)告》的“專欄4”就是《如何看待近期國內(nèi)外物價(jià)走勢》。

不過,與歐美等發(fā)達(dá)經(jīng)濟(jì)體不同,中國貨幣政策還保持在正常的政策空間,換而言之,無論是對(duì)流動(dòng)性的管理,還是對(duì)物價(jià)與就業(yè)的平衡,央行依然能夠通過傳統(tǒng)貨幣政策工具來實(shí)施宏觀意圖。

加之,無論是從GDP平減指數(shù)與調(diào)查失業(yè)率的季度數(shù)據(jù),還是核心CPI和服務(wù)業(yè)就業(yè)的月度數(shù)據(jù)來看,目前中國的菲利普斯曲線仍保持著陡峭化的形態(tài),即央行完全能夠通過利率政策,來平衡通脹和失業(yè)的壓力。

圖5:中國物價(jià)與就業(yè)的變動(dòng)情況

注:鑒于服務(wù)業(yè)就業(yè)數(shù)據(jù)可得性原因,上圖簡單將服務(wù)業(yè)PMI的就業(yè)指數(shù)的倒數(shù)視作服務(wù)業(yè)就業(yè)市場的失業(yè)情況。

數(shù)據(jù)來源:wind

但是,以2018年年初的經(jīng)濟(jì)運(yùn)行情況作為參照(剔除了貿(mào)易戰(zhàn)的沖擊影響),目前在宏觀調(diào)控的多項(xiàng)目標(biāo)中,保就業(yè)仍然重于穩(wěn)物價(jià)(目前通脹壓力要小于2018年初,但失業(yè)壓力要大于2018年初)。在此經(jīng)濟(jì)運(yùn)行背景下,控制通脹尚不能構(gòu)成央行政策組合中的當(dāng)務(wù)之急。

原標(biāo)題:《當(dāng)前中國菲利普斯曲線的政策含義》

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司