- +1

流動性經濟學|貨幣政策新范式:拆解美聯儲資產負債表

全球宏觀經濟正在進入最糟糕的象限——滯脹。至少在中期內,它都將是宏觀政策和資產價格面臨的壓力測試。

一方面,新冠肺炎疫情的沖擊和擴張的財政、貨幣政策產生的供求缺口導致要素價格——工資和大宗商品持續上升,引發通脹預期持續升溫;另一方面,2008年以來導致經濟長期停滯的力量仍在發揮作用——勞動生產率增速中樞持續下移,債務杠桿不斷攀升,貧富分化是長期挑戰。我們傾向于認為,出現上世紀70年代大滯脹的概率較小。貨幣政策是不確定性的主要來源之一。如果通脹進一步演繹,貨幣政策將面臨更加艱難的權衡。

西方國家2008年金融危機以來的非常規貨幣政策操作框架和邏輯需要重新審視。因為,在不同宏觀象限中,其約束條件,及對于經濟和金融市場的影響的作用會有顯著差異。

在“明斯基時刻”,央行創設的流動性便利工具或直接購買金融資產有助于遏制恐慌拋售(fire sale),降低風險溢價,防止流動性沖擊演變為償付危機,修復私人部門資產負債表,加速經濟復蘇進程。但是,其副作用也不容忽視。圍繞央行資產負債表規模擴大的擔憂主要包括:道德風險、通脹風險、金融穩定風險以及央行獨立性受損的風險。新冠肺炎疫情之后,美聯儲、英格蘭銀行和歐洲央行的資產負債表規模(除以GDP)均創下了建立以來的新高,資產結構與歷史也有較大差異,未來如何演繹沒有先例可循。

相比2008年,新冠疫情之后的全球貨幣政策寬松力度更大,步調更一致,行動也更加迅速。它很可能將一場經濟危機,甚至是“生存危機”扼殺在搖籃里,但經濟的“K型”復蘇特征,疊加大宗商品與風險資產價格的暴漲使貨幣政策進退兩難。“量化寬松”(quantitative easing,QE)政策的效應不僅取決于不同貨幣政策工具的搭配,也依賴于其與財政政策的組合。2008年之后量化寬松政策沒有引發通脹的經驗,不能簡單外推。本輪量化寬松政策有著更明顯的財政赤字貨幣化特征,拜登新政中的基礎設施建設計劃和提高工資法案都將進一步強化通脹預期。

實際上,用“量化寬松”一詞來概括后危機時代的貨幣政策,掩蓋了不同國家貨幣政策的細節差異,也無助于區分央行資產負債表擴張的內生與外生力量。一般認為,日本央行在2001-2006年的貨幣政策實踐是量化寬松政策的首次試驗。

2009年,伯南克在倫敦經濟學院(LSE)的演講中說道:“(日本)量化寬松政策的重點是銀行儲備的數量,即中央銀行的負債。中央銀行資產負債表資產側的貸款和證券的構成是附帶的。與此相反,美聯儲的信用寬松(credit easing)政策的重點是其持有的貸款和證券的組合,以及這種資產構成如何影響家庭和企業的信貸狀況。”(Bernanke,2009)

所以,嚴格意義上說,量化寬松是一種尋求改變央行資產負債表規模的政策。央行通過創造準備金來增加負債,補充市場的流動性。信用寬松政策中,央行關注的是資產側。在純粹的信用寬松政策中,準備金水平和央行資產負債表規模都不變。扭曲操作(operation twist,OT)就屬于典型的信用寬松,而非量化寬松。現實中,依據政策當局對經濟金融現狀和前景的判斷,可搭配使用。區分兩者有助于政策的比較研究。

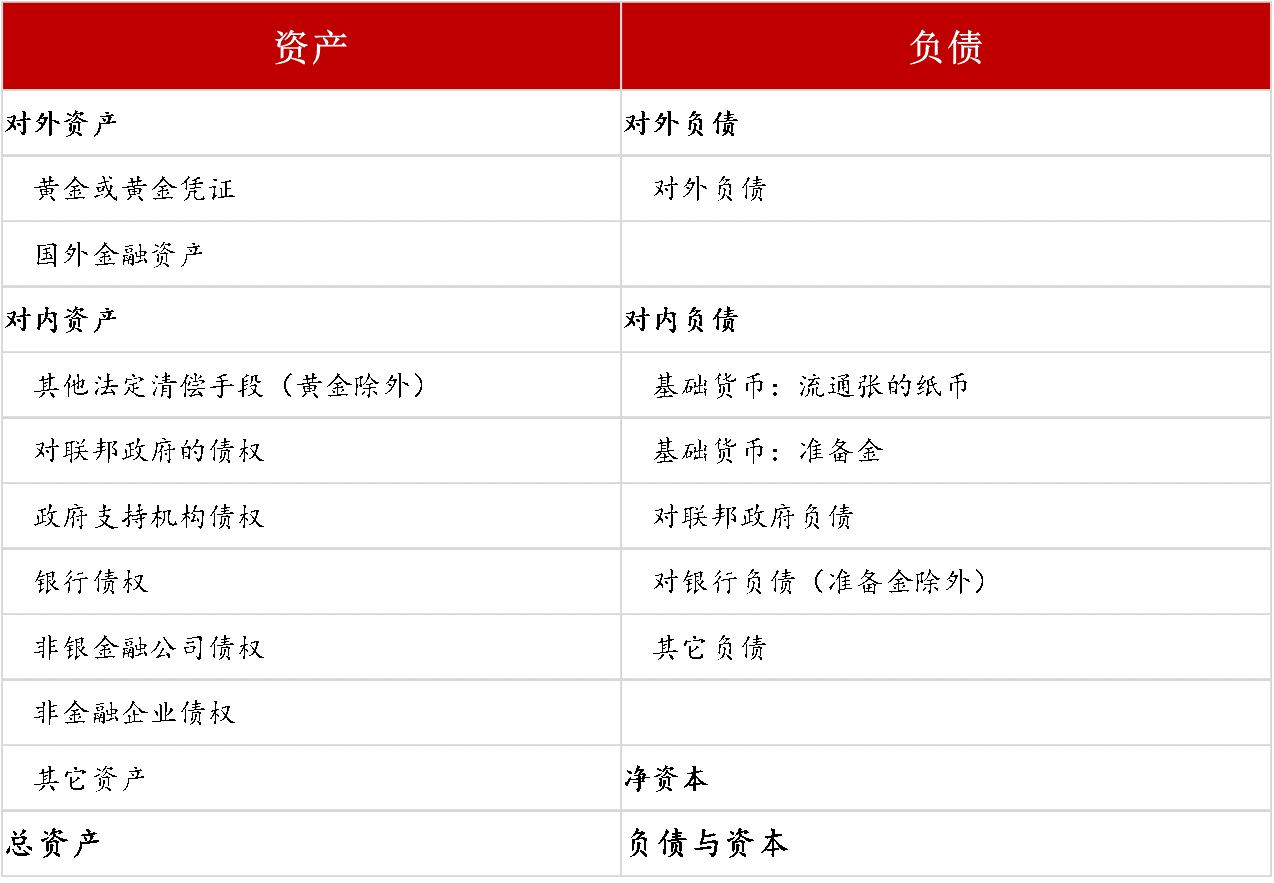

央行資產負債表是研究非常規貨幣政策的首選工具,2008年金融危機之后受到越來越多的重視。它不僅具有數量含義,也包含價格信息,可從中觀察央行的貨幣政策目標、職能轉變,及其與其他經濟或金融部門的互動(表1)。

表1:央行資產負債表基本結構

來源:東方證券財富研究中心

以美聯儲為例,2008年之前的較長時間內,美聯儲資產保持小幅穩步增長態勢,上世紀80年代初開始,其總資產占GDP的比重處于4.5%-6.5%之間窄幅波動。同時,資產負債表的結構也比較穩定,資產中的九成是短期國債,負債中的九成是流通中的現金,而現金的供給則取決于私人部門的流動性偏好。美聯儲主要通過調節利率來進行逆周期調節,通過買賣短期國債將聯邦基金利率控制在目標區間內。

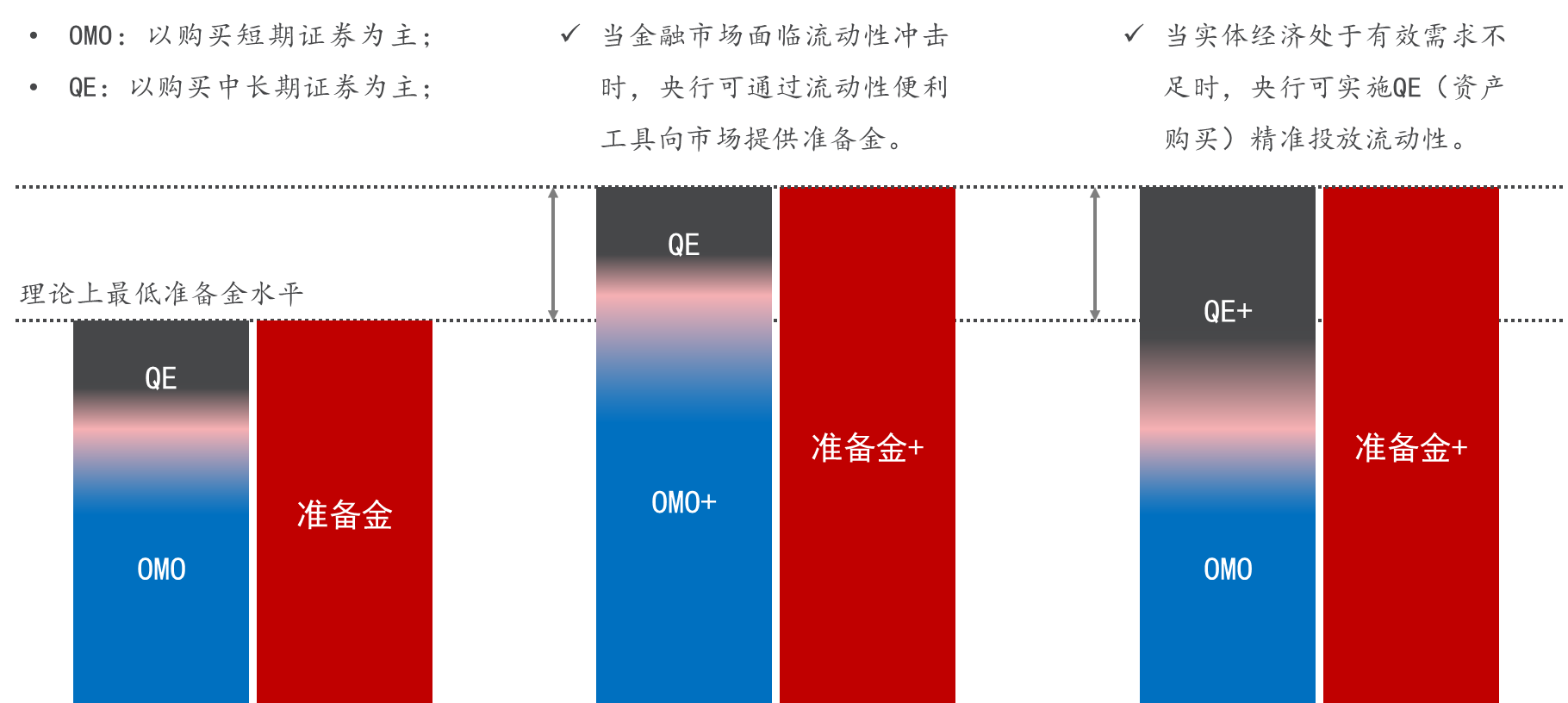

所以,短期國債與現金往往呈現出同漲同跌的態勢。某種意義上,量化寬松政策是一種廣義上的公開市場操作(OMO),只是資產側增加的是長期國債(MBS、或其他流動性便利),負債側增加的是(付息)準備金。如果將OMO只局限于短期國債或流動性便利,將QE只局限于長期國債,那么,前者的政策意圖是提升短期融資流動性,后者則意在降低實體經濟融資成本,刺激有效需求(圖1)。

圖1:流動性沖擊,還是資產負債表衰退?

參考:BoE,Andrew Bailey et al., 2020;東方證券財富研究中心

隨著疫苗注射的加速和疫情的明顯好轉,3月以來,西方主要央行(FED、ECB和BOJ)資產負債表擴張的速度已有所放緩,總資產同比增速已經從2月的接近60%降至25%。美國基礎貨幣與廣義貨幣(M2)增速的高點均已出現。雖然何時縮減資產購買(taper)和啟動加息進程還沒有成為美聯儲的優先事項,但市場遲早需要為此做好準備。

擴表看供給,縮表看需求,最優準備金數量是內生的。金融危機不僅改變了央行的行為,也改變了金融機構的行為。受巴塞爾Ⅲ的影響,金融機構對準備金和流動性資產的需求比危機前要大得多。央行已經成為貨幣市場的重要參與者,不僅是“最后貸款人”,還是“最后交易商”(參見佩里·梅林《新倫巴底街:美聯儲如何成為了最后交易商》,格致出版社2011年版),貨幣市場參與者的數量也遠超金融危機之前。所以,幾乎可以肯定的是,在任何給定的銀行利率水平下,對準備金的需求都可能比金融危機前高得多。(Broadbent et al.,2018)言外之意是,無論是從相對意義上,還是絕對意義上,美聯儲資產負債表規模都很難回到金融危機之前。

中國正處于從數量型向價格型貨幣政策框架的轉折期,由準備金率的升降所帶來的資產負債表規模的變化有不同的含義——降低準備金率會導致央行資產負債表收縮,但卻意味著寬松的貨幣政策,這與西方國家正好相反。后危機時代西方國家的貨幣政策操作對中國貨幣政策實踐有著明確的指導意義。金融市場結構決定了非常規貨幣政策的形式是抵押貸款,還是直接購買資產。在主銀行結構的歐元區和日本經濟中,央行擁有向商業銀行提供擔保貸款的便利;在以直接融資為基礎的美國和英國,央行可通過購買非銀行部門發行的債券直接向實體經濟部門增信。所以,要想提高貨幣政策的精準度和傳導效率,完善的、多層次的資本市場是不可或缺的。

本系列專題以美聯儲資產負債表為工具,探討美聯儲百年貨幣政策框架的演變;比較不同央行非常規貨幣政策的異同;辨析非常規貨幣政策的有效性;分別從本世紀初的日本央行和大危機后的美聯儲探討非常規貨幣政策退出的路徑,及其對經濟和金融市場的影響。

(作者邵宇為東方證券首席經濟學家、總裁助理,陳達飛為東方證券宏觀研究員、財富研究研究中心主管)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司