- +1

水滴籌,跌愁了投資人

水滴上市破發,網友吃瓜,但苦了投資人。

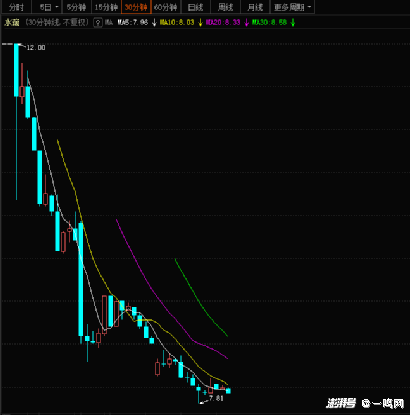

上市首日,水滴開盤即破發,盤中一度跌幅超過20%,最終收盤于9.7美元/股,較發行價下跌了19.17%。且自上市以來,水滴公司股價連續下挫,昨日開盤,水滴繼續下挫,最終收盤于7.14美元/股,跌幅達9.85%。

至此,水滴上市以來已經暴跌超30%,市值跌至28億美元。

顯然,水滴構想的上市融資之路走的并不順利。

盡管水滴還在嘴硬,稱短期的價格波動并不會對公司產生很大影響,但與之共同進場撈錢的投資人恐怕并不是這么想。

上市破發加暴跌

投資人要開始頭疼了

作為一家成立了僅有五年的企業,水滴以這么快的速度跑到上市離不開背后的資本運作。

五年時間,從天使輪到D輪融資,水滴拿到了19.4億元的投資。同時,在最近的招股書中,博裕資本、厚樸資本、美團聯合創始人王慧文作為參與認購的基石投資者,合計認購了2.1億美元。

資本動作頻頻,意味著水滴的市場期待值很高嗎?

并不是。

從美團出來的沈鵬,自水滴面世開始就一直在“騰訊”的照拂下成長,在水滴的所有融資歷程中都有騰訊的參與,具體還體現在公司股權結構上,IPO之后,騰訊持股水滴20.4%,有7.8%投票權,占據較強的話語地位。

所以說,盡管水滴后來又拿到過IDG資本、高榕資本、藍馳創投、創新工場、中金資本、美團點評等知名投資機構的融資,但可以大膽猜測騰訊在其中的作用力不容小覷。

不過,跑到了上市,進入大的資本池中,水滴便開始經不起資本市場的考驗了。原以為那“經不起推敲”的商業模式還可以暫時“哄一哄”資本市場的小白用戶們,直到上市,水滴才知道自己的這塊遮羞布早就被扯下來了。

破發加暴跌,資本遇冷之后,沈鵬空談聚焦長期價值恐并不能說服投入“真金白銀”的投資者。投資者本質就是“撈金者”,將水滴推到上市就是為了賺錢,但水滴在二級市場跌成這樣,沈鵬要怎么向股東交代?

要知道,在資本市場,像公司管理層與股東“撕逼”的事情并不少見。

此前,聚美優品股價下跌,恒潤投資直接向聚美優品發公開信,質疑其股價下跌、IPO募集的資金沒有兌現承諾投入到相應的業務上等相關問題。

不止于此,去年瑞幸股票停牌等待退市期間,機構大股東帶頭撤資清倉,更是揭開了公司管理層與投資者之間脆弱的“利益關系”。

其實這些“撕逼”的本質就是我投你了,你沒讓我賺到錢。

投資者關心業務、關心公司講故事的能力,但更關心自身的投資價值。

瑞幸一地雞毛的事情就在眼前,水滴的問題投資者心里也跟明鏡兒似的,但就想搏一搏?

到目前為止,水滴的主要營收來源是保險經紀業務的傭金,且業務的成長嚴重依賴營銷費用和水滴籌業務的導流,也就是說,水滴能夠走到今天除了消耗捐助者的愛心就是依靠投資者堆起來的錢,公司本身并沒有自我造血的能力。

商業模式明顯缺乏成長性以及護城河,一旦斷了錢,問題就會接踵而至。

屆時,水滴的投資者與瑞幸的158家投資者的下場恐怕別無二致,或是火速套現離場,或是期待“反擊”無果,淪為炮灰,甚至是連累了一眾中概股,一起躺槍。

投資者這場搏一搏,上市當天就出效果了,有點慘淡!

從公益導流到聚焦保險變現

路子越走越難

市場對水滴預期不高并非空穴來風,從其業務構成以及未來的發展定位上可見一斑。

從一個慈善互助平臺,轉身為一個賣保險的平臺,沈鵬開始強調,水滴并非慈善機構!撕下了慈善的外衣后,水滴更為真實的面目開始浮出水面。

上市前夕,水滴關停了公司的“水滴互助”,其主營業務開始聚焦在保險經紀上,同時,借助水滴籌導流的模式不變。也就是說,除了進入監管敏感地帶的互助業務暫停外,業務構成基本未變,而總體趨勢則是向保險業務傾斜。

爭議點在于沒有形成良性的自我驅動式造血能力。

業績數據是最有力的支撐。

數據顯示,水滴2018年至2020年凈收入分別為2.38億元、15.11億元和30.28億元,同期凈虧損額分別為2.09億元、3.22億元和6.64億元,累計虧損金額超12億元。

營收在上升,但還是越虧越慘,水滴成本花在了營銷上。

2018年至2020年期間,水滴公司營銷費用分別為8630萬元、7.93億元和17.43億元,2020年占比達57%,營銷成本不僅占比高企,還繼續呈現出了逐年上升的趨勢。

不僅如此,此前水滴依附水滴籌和水滴互助兩個業務導流,但最近幾年,這兩個方向的保單轉化率都在明顯下降。2018年至2020年期間,互助業務帶來的保單轉化率分別為38.6%、12.4%、3.6%。水滴籌帶來的保單轉化率分別為46.5%、23.0%和13.0%。

這意味著,水滴依靠其他業務導流已經遠遠不夠了,而新的渠道拉新勢必需要更多的成本。

另外,從營收構成上來看,水滴的本質就是賣保險!

招股書顯示,2018年至2020年,水滴保的首年保費收入分別為9.73億元、66.68億元和144.26億元,分別帶來1.22億元、13.08億元和26.95億元的營收,其中,2020年的保險業務占總收入89.1%。

而此次招股書中也顯示,此次上市募集資金中有50%將用于增強和擴展醫療健康服務和保險業務運營。

水滴正式聚焦保險業務,也是因為互助業務和水滴籌實在是不賺錢,但目前來說,水滴的保險野心還是很難有施展的空間。

一方面,在螞蟻金服上市被暫停、安邦保險被接管等一系列事件下,國家對金融機構的監管愈來愈嚴格,水滴目前盡管僅僅是擔任保險經紀的角色,但也已經出現了問題。

去年7月,水滴旗下保多多保險經紀有限公司因涉及欺騙保險人、投保人、被保險人或者受益人,隱瞞與保險合同有關的重要情況等違法違規行為,被罰76萬元,可以說是保險經紀公司中最大一張罰單。

另一方面,互聯網保險玩家興起,水滴無力競爭。

去年,水滴意欲通過控股安心財險拿到互聯網保險牌照,但最終卡在了監管審批上。市場傳言是囿于互助業務的鉗制,稱監管部門不希望保險業務與網絡互助業務走得太近。

而今年水滴的互助業務又按下了暫停鍵,恐怕也有了繼續加碼互聯網保險服務的想法。

誠然,要想進入保險業務牟利,僅僅停留在保險經紀業務吃抽成不算有多吃香,況且水滴進擊到的下沉市場對于價格較為敏感,很難較高的價值賦能。

進擊保險服務業務,水滴想打通整個流量閉環,撬動更多的利潤,但同時也進入了互聯網保險賽道。

互聯網保險近幾年勢頭較猛,但競爭也較為激烈,除了慧擇之外,基本就是互聯網巨頭的天下,水滴要闖到這片賽道上,恐怕首先要得到騰訊的鼎力支持,但騰訊自己有微寶,有企鵝金服,水滴一旦跑到上市還是走不出新的盈利點來,無疑很快就會淪為棄子。

再者,保險服務的價值聚焦在長期險上,要想讓用戶投入幾十年,公司還必須具備較強的品牌影響力和能夠看見未來的盈利模式,但水滴上市還是沒講出新的盈利模式,深陷質疑聲中。

總而言之,水滴上市,到底是進場圈錢還是發展業務、聚焦長期價值,投資者恐怕最能直接感知到,現在水滴一直跌,沈鵬恐怕要好好向投資者交代一番了。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司