- +1

經濟痕跡│再見,美元?

伴隨二戰后的大規模重建,全球經濟體系也得以重塑,其中核心內容之一就是全新的貨幣體系——美元體系的確立,并且在經過布雷頓森林體系短暫的27年過渡(1944年4月至1971年8月)后,美元終于完全與黃金脫鉤,并成為統御全球的世界貨幣。

雖然美元體系自成型之初,就一直受到“特里芬難題”等諸多理論上的困擾,但實際運行情況展現出的則是美元體系逐漸增強的穩固性。例如,全球近九成的外匯交易是美元交易、全球一半左右的貿易是美元結算、全球跨境支付的四成是美元支付以及新興市場國家的外債七成是美元債務,即便在各國持續推進的外儲儲備多元化環境下,目前全球近六成的外匯儲備依然是美元資產。

美元作為世界貨幣給全球經貿帶來“幣同形”好處的同時,也給美國之外的其他國家帶來一個共同的難題,即非本國貨幣對于其本國的復雜影響。

對此難題,最經典的概括當屬1971年布雷頓森林體系瓦解當年召開的十國集團會議上,時任美國財政部長的約翰·康納利給美元確立了一個迄今有效的論斷:The Dollar is our currency, but it is your problem.( “我們的貨幣,你們的問題”)

數據來源:Wind

“我們的貨幣”

在諸多影響中,讓列國最操心的無疑就是美元以及美元資產的價值,因為美元首先是美國的美元,其次才是世界的美元。換而言之,美國可以直接對美元及美元價值施以有利于自己的影響,各國更多是接受、適應以及對變化的對沖。

布雷頓森林體系結束后,美元變成了純粹的信用貨幣,即美國政府背書的法幣。因此,影響美元價值的,首當其沖就是美國經濟自身的狀況,這也就是約翰·康納利論斷的前半句話“美元是我們的貨幣”。

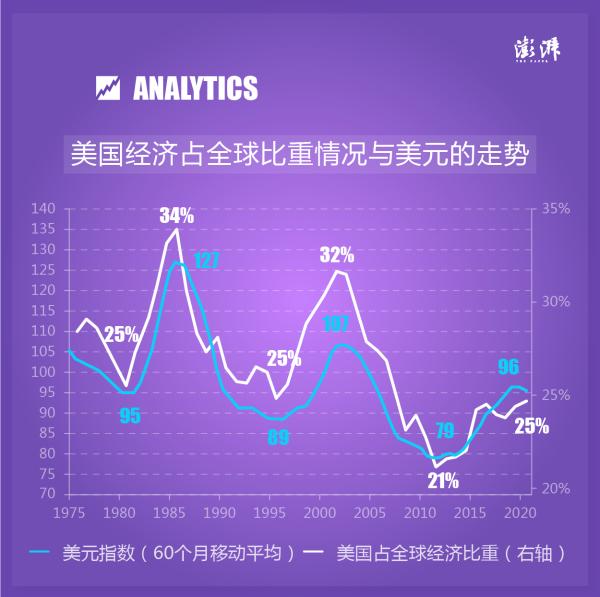

過去近50年的數據顯示,美元指數確實隨著美國在全球經濟中的占比而漲跌,從長期趨勢而言,美國經濟占比呈現下降趨勢,占比逐漸由30%上方降至25%下方,相應美元指數也呈現出趨勢性弱勢。

數據來源:Wind

這里的美元指數是指由美國洲際交易所(ICE)編制的貨幣籃子,最初包括了10種貨幣,1999年歐元誕生之后,美元指數籃子貨幣縮減為歐元、日元、英鎊、加拿大元、瑞典克朗和瑞士法郎,六種貨幣在籃子中的權重依次為57.6%、13.6%、11.9%、9.1%、4.2%和3.6%。

需要強調的是,美元價值的變化并不直接影響美元體系的穩固性。因為,美元的實際價值是由其能夠買來其他有價值的東西來體現的,美元體系的功能則是讓美元在全球經濟和金融運行體系中,充分履行價值尺度、流通手段、貯藏手段、支付手段和世界貨幣等職能;相應地,只要美國在提供美元的同時,能帶動全球經濟產出的增加(尤其是非美經濟體的產出增加),美元體系就是有效的,否則美元就是一張廢紙。

因此,在美國供給美元和非美經濟體供給產出的體系下,以GDP口徑衡量,美國經濟產出比重下降就存在一定客觀性。不過在經濟周期的作用下,這個變化呈現出起伏態勢,但GDP占比下降以及由此導致的美元弱勢均不會直接影響美元體系的效率。換而言之,美元價值的起伏不會必然削弱美元體系給美國帶來的世界貨幣鑄幣稅的巨大紅利。

“你們的問題”

美元體系下,對于非美經濟體而言,美元價值的變化事關其經濟產出的價值體現。其中,單一貨幣對美元匯率的變化,直接取決于兩個經濟體基本面的差異。例如,當美國經濟強于歐洲時,一般而言美元對歐元就會走強,反之若歐洲經濟強于美國,一般對應著就是歐元對美元匯率的走強。

鑒于美元指數是對籃子中其他非美主要貨幣的綜合價值,主導美元指數走勢的核心因素,相應地就轉換為美國經濟與非美經濟之間的比較。因人民幣尚未納入美元指數籃子中,所以這里討論的非美經濟基本面是剔除中國因素的。

上世紀70年代中期至今的數據經驗規律顯示,當美國經濟增速與非美經濟增速差擴大時,美元指數就走強,反之當增速差收窄時(或者為負值時),美元指數就走弱。

這恰恰就是約翰·康納利論斷的后半句話“美元是你們的問題”。因為非美經濟體的經濟越強,他們就越要面臨美元弱勢的壓力,而這個壓力究竟是好消息,還是壞消息,各國情況迥異。

數據來源:Wind

中國的選項

按照歷史的線索,美元體系確立的經濟基礎是美國對全球戰后經濟復蘇的投入(資金和實物),以及為適應復蘇而重塑的全球經濟秩序。眼下,新冠疫情后的復蘇頗有類似于戰后,各國都在籌謀基礎設施短板的修復,拜登政府更拋出雄心勃勃的大規模基建計劃,希望藉此鞏固美國的領先優勢。

也類似于二戰后,此番經濟復蘇必將連帶出一系列問題。事關貿易規則問題——被阻斷的經濟全球化能否重塑?事關經濟基本面問題——新一輪基礎設施建設如何開展?事關金融市場機制——全球貨幣體系如何演進……

當此局面,包括中國在內的各國勢將迎來一個有關發展方向的重大選擇期。

數據來源:Wind

從中國的角度,全球經濟可以劃分為中國、美國和其他的非美地區三部分——后兩者即上文提及的與美元指數直接相關的事主。人民幣雖然沒有納入美元籃子,但在相當長時間里盯住美元,事實上強化了美元體系,在某種程度上可以說,中國以其經濟發展支撐著美元作為“錨貨幣”的統治地位。

疫情后,如果中國進一步融入美元體系,那么該體系將進一步增強;但如果選擇美國在二戰后的做法,即推動現存國際貨幣體系的改革,則需要對一系列的變數做出考慮。

改革開放40年后的今天,中國是全球最大的貿易出口國、第二大進口國,全球外商直接投資第二大目的地國,人民幣目前在全球外儲中占比為2.25%,在全球跨境支付中占比2.5%,境外持有人民幣的資產已接近9萬億人民幣。質言之,中國在全球經濟中份量不容忽視。

中國在經濟持續增長的情況下,推動人民幣國際化進程,對于美元體系的效能范圍而言,在客觀上這既是補充,也是削弱。具體到對美經濟關系,大致有以下幾種選項:

在“A”選項下,中國在享受美國主導的全球化紅利的同時,也要承擔美元體系鑄幣稅的稅負——這也是中國經濟在過去幾十年中的真實狀況,但自從2018年美國對華發動貿易戰,“A”選項變得日益困難,中美經濟開始加速度脫鉤,現實快速從“A”滑向“B”。

“C”選項顯然是一種理想狀態,即在不遠離美國市場和美國資源的同時,遠離美元問題,少承擔或徹底不承擔美元體系的鑄幣稅稅負。問題在于,魚和熊掌可以兼得嗎?換個問法,這是中國需要著力爭取的政策方向嗎?

應該說,2016年人民幣加入SDR、英國脫歐、全球化共識破裂等一系列事件,確實給中國突破美元體系提供了一個歷史窗口期——只要能夠保持經濟發展的能力和吸引力,繼續夯實人民幣的國際信用基礎,“C”選項是有可能的。但也應該看到,隨著中美戰略競爭的加劇,兩國之間更有可能出現的狀況是雙脫鉤“D”而不是“C”。

-----

作者簡容,經濟學博士,就職于大型金融機構,著有《思考中國-美元邏輯下的中國角色》、《中國經濟這些年——關乎你財富的八件事》、《增長的奇跡》等。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司