- +1

嘀嗒上市,靈魂拷問

原創(chuàng) Eastland 虎嗅APP

作者|Eastland

頭圖|視覺中國

2021年4月13日,嘀嗒出行再次向港交所提交上市申請。十天后,哈啰出行在美提交了上市文件。與此同時,滴滴IPO的“傳聞”也越傳越真。加上已經(jīng)上市的永安行(603776.SH),在不久的將來,“中國共享出行板塊”將浮出水面。

嘀嗒的營收結(jié)構(gòu)及毛利潤

1)營收結(jié)構(gòu)

嘀嗒成立于2014年并開始運(yùn)營順風(fēng)車平臺。2015年完成IDG領(lǐng)投的B輪融資。2017年上線網(wǎng)約出租車服務(wù)并取得2770萬營收,這是嘀嗒當(dāng)年唯一的收入來源(2017年?duì)I收數(shù)據(jù)來自“失效版”招股文件)。

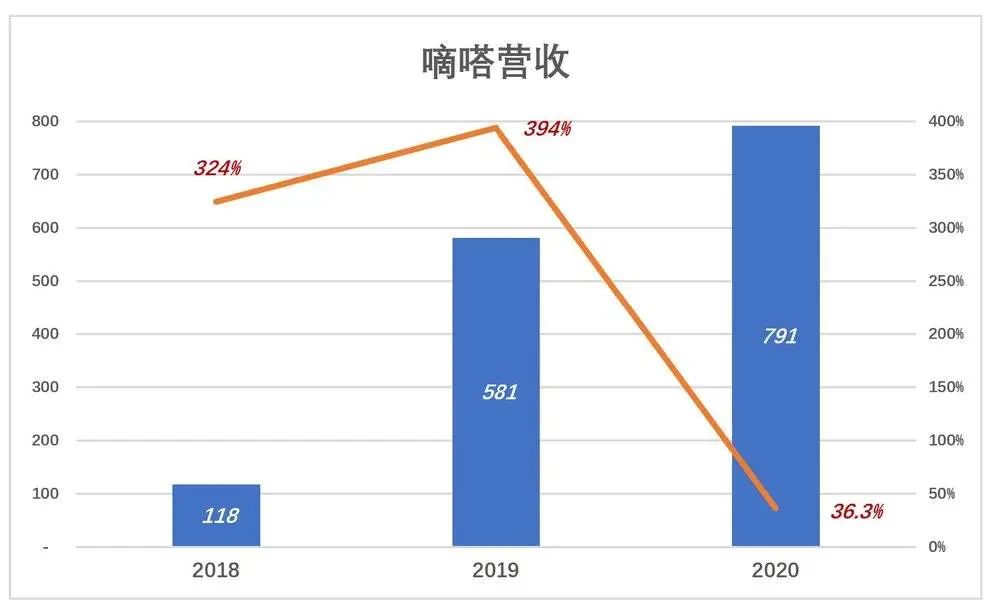

2018年、2019年嘀嗒營收分別為1.18億、5.81億,同比增速分別為324%、394%。2020年?duì)I收7.91億,增速回落至36.3%。

2018年沒有網(wǎng)約出租車收入,順風(fēng)車業(yè)務(wù)營收7792萬元、占營收的66.3%,廣告業(yè)務(wù)營收3967萬元、占營收的33.7%;

2019年順風(fēng)車業(yè)務(wù)營收5.33億、占營收的91.9%,廣告業(yè)務(wù)營收微增至4100萬、占營收的7%,網(wǎng)約出租車業(yè)務(wù)收入626萬、占營收的1.1%;

2020年,順風(fēng)車業(yè)務(wù)營收達(dá)7.06億、占營收的89.2%,廣告業(yè)務(wù)營收增至4693萬、占營收的5.9%,網(wǎng)約出租車業(yè)務(wù)營收收3887萬、占營收的4.9%。

網(wǎng)約出租車業(yè)務(wù)的收入“忽隱忽現(xiàn)”,給人的感覺是嘀嗒“沒想好”,2018年試著all in順風(fēng)車。為了做大營收規(guī)模、給投資人更豐富的想象空間,2019年重新啟動了網(wǎng)約出租車業(yè)務(wù)的變現(xiàn)……真相可不是這么簡單!

2)總體毛利潤

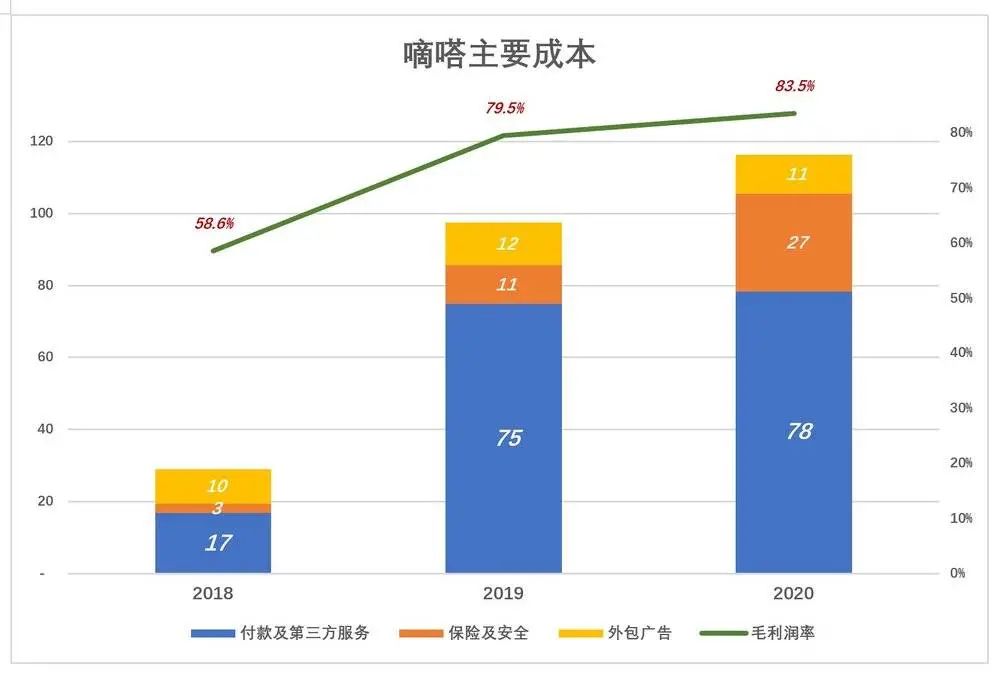

嘀嗒服務(wù)成本包括付款處理、第三方服務(wù)、保險、安全、外包廣告、薪酬、辦公費(fèi)等等。

2020年,付款處理及第三方服務(wù)成本為7840萬(其中付款處理5774萬、第三方服務(wù)2066萬)、占營收的9.9%;保險及安全成本2705萬、占營收的3.4%;外包廣告服務(wù)1082萬、占廣告收入的23.1%;其它成本(薪酬、辦公費(fèi)、稅費(fèi)等)1426萬。

2020年嘀嗒毛利潤6.6億、毛利潤率83.5%,比2019年高4個百分點(diǎn)。對比發(fā)現(xiàn),毛利潤率上升的主要原因是“付款處理成本”下降了近4個百分點(diǎn)(從2019年的11.1%降至2020年的7.3%)。這筆費(fèi)用主要支付給微信、支付寶,嘀嗒議價能力有限,進(jìn)一步壓縮費(fèi)率的可能性不大。

兩臺引擎,“一真一假”

重啟網(wǎng)約出租車業(yè)務(wù)變現(xiàn),表層目的確是推動營收增長,相當(dāng)于增加了一臺“引擎”。

根據(jù)招股文件,網(wǎng)約順風(fēng)車、網(wǎng)約出租車是嘀嗒兩大核心業(yè)務(wù)。但出租車業(yè)務(wù)變現(xiàn)不易,更別提規(guī)模效益。

1)網(wǎng)約順風(fēng)車

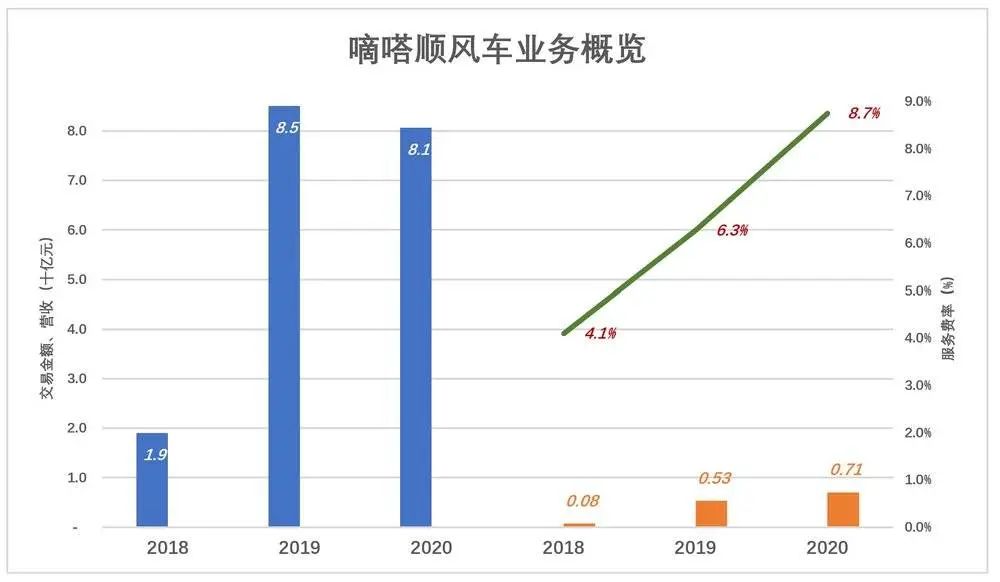

順風(fēng)車業(yè)務(wù)通過向私家車主收取服務(wù)費(fèi)產(chǎn)生收入,每單最低1元、封頂15元。

2018年、2019年、2020年順風(fēng)車業(yè)務(wù)交易金額分別為19億、85億、81億,營收分別為7790萬、5.33億和7.06億,服務(wù)費(fèi)率(變現(xiàn)率)分別為4.1%、6.3%、8.7%。

2)網(wǎng)約出租車

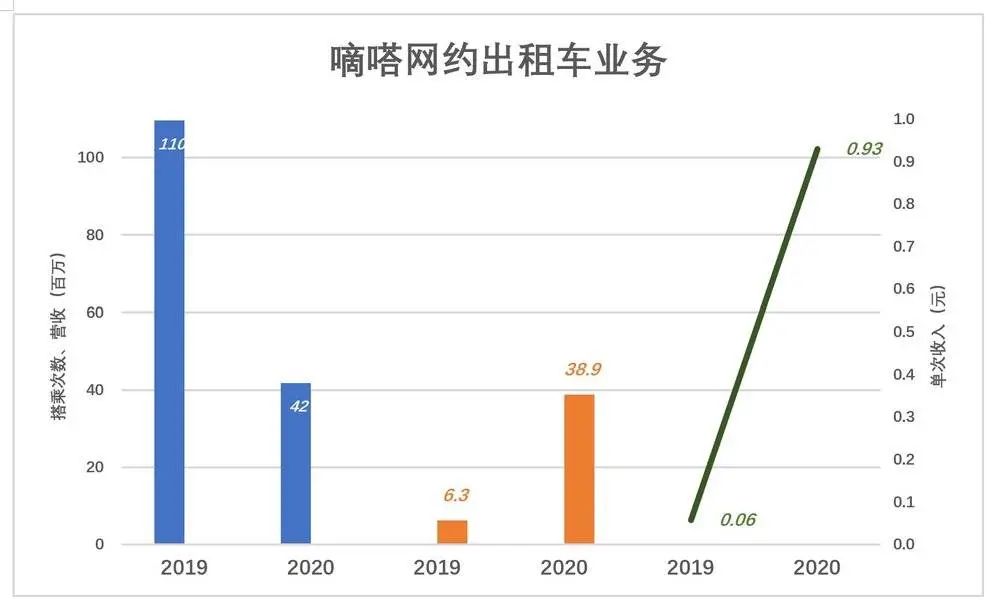

2019年嘀嗒出租車平臺促成搭乘1.1億次(滴滴為4.1億次);2020年由于疫情影響,出租車業(yè)務(wù)搭乘數(shù)降至4180萬次,但收入?yún)s從626萬增至3887萬。

嘀嗒每促成一單出租車搭乘所獲收入,從2019年的0.06元增至2020年的0.93元。倒不是嘀嗒“悍然提高服務(wù)費(fèi)”,而是在許多城市的服務(wù)原來是免費(fèi)提供的,2020年收取服務(wù)費(fèi)的城市大幅增加——開展網(wǎng)約出租車服務(wù)的86個城市中,有34個城市取得營收(向司機(jī)收取)。

2017年,網(wǎng)約出租車是嘀嗒貨幣化的唯一路徑;2018年放棄出租車業(yè)務(wù)變現(xiàn),主攻順風(fēng)車;2019年,與西安交通部門的合作使出租車業(yè)務(wù)“死而復(fù)生”,取得626萬收入;2020年收入3886.5萬。

招股文件給投資者制造“嘀嗒有兩個成長點(diǎn)”的印象,看似“雙引擎”,實(shí)則“一真一假”。

順風(fēng)車運(yùn)營規(guī)模

1)車主規(guī)模

截至2020年末,嘀嗒在全國366個城市提供順風(fēng)車平臺服務(wù),擁有1080萬認(rèn)證私家車主。

2017年平均月活車主不到20萬;2018年Q2開始發(fā)力,6月末達(dá)到28.6萬、年末達(dá)到94.5萬,同比增長385%;2019年Q1,平均月活車主達(dá)125萬、同比增長535%;2019年Q4,平均月活接近200萬、增速降至105%。

2020年H1,受疫情影響嘀嗒月活車主數(shù)降幅超過20%,但下半年并沒有恢復(fù)增長,Q4平均月活182萬,同比下降5.9%。

值得注意的是,月活車主平均每人每月出車8.3次(2020年數(shù)據(jù)),符合“順風(fēng)”概念。但嘀嗒沒有披露方差,也沒提對“過度勤奮”車主的限制措施。

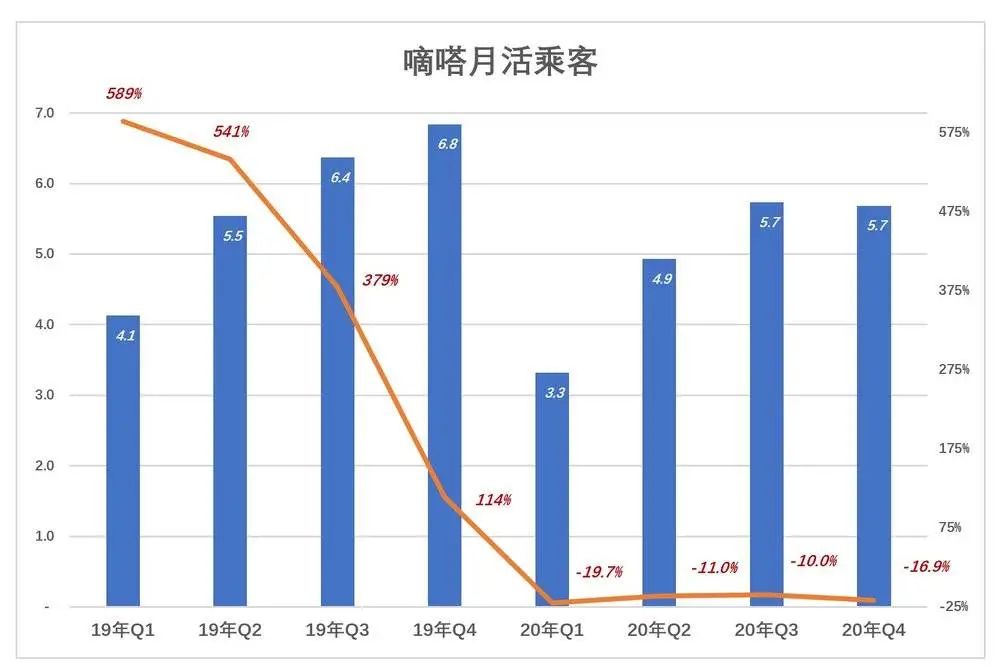

2)乘客規(guī)模

2017年平均月活乘客不到60萬;2018年Q2開始發(fā)力,6月末達(dá)到86.4萬、年末達(dá)到320萬,同比增長440%;2019年Q1,平均月活乘客進(jìn)一步增到413萬、同比增長589%;2019年Q4,平均月活684萬、增速降至114%。

2020年Q1,月活乘客數(shù)同比下降19%,Q2同比降幅收窄至11%。下半年仍未恢復(fù)增長,Q4平均月活569萬、同比下降16.9%。

2020年,順風(fēng)車月活乘客平均每人每月乘坐2.5次,每次交易金額約為55元。

平均每次出行要花55元,超過人們對順風(fēng)車費(fèi)用的認(rèn)識。招股文件沒有明確定義,不知交易金額“含水量”。

3)真實(shí)毛利潤

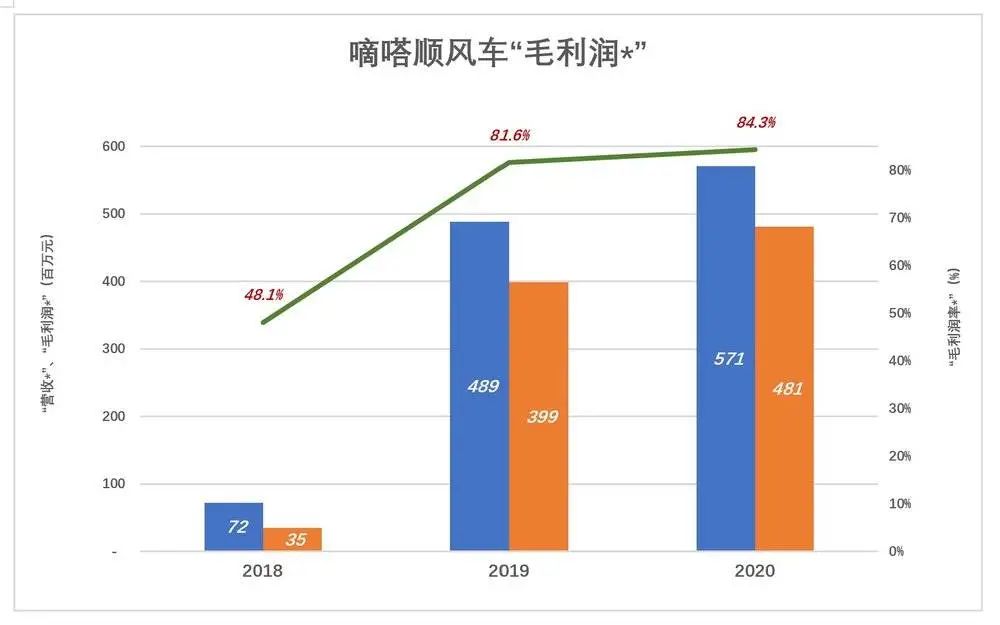

根據(jù)招股文件,2018年、2019年、2020年順風(fēng)車業(yè)務(wù)毛利潤分別為4039萬、4.43億和6.16億,毛利潤率分別為51.8%、83.1%、87.3%。

但在“銷售及營銷開支”項(xiàng)下,過往三年支付給用戶的“獎勵”金額分別為563萬、4480萬和1.35億。高頻業(yè)務(wù)對用戶的補(bǔ)貼/獎勵,是直接從營收中扣除還是先確認(rèn)為營收再作為“市場費(fèi)用”列支,對財報觀感影響很大。

航空公司以1000元出售全價2000元的機(jī)票(也就是五折),不會像嘀嗒這樣先確認(rèn)2000元收入、再計1000元市場費(fèi)用。

順風(fēng)車用戶本來就是價格敏感群體,“薅”遍各種出行APP,誰家“補(bǔ)貼/返券”力度大就用誰家。嚴(yán)格講,嘀嗒順風(fēng)車業(yè)務(wù)的“用戶獎勵”不應(yīng)計入營收。2020年這筆支出達(dá)1.35億,占順風(fēng)車業(yè)務(wù)收入的19.1%。

從順風(fēng)車收入中剔除“用戶獎勵”,得到“營收*”“毛利潤*”和“毛利潤率*”。2020年這三個數(shù)據(jù)分別為5.71億、4.81億和84.3%。不剔除“用戶獎勵”的情況下,嘀嗒順風(fēng)車業(yè)務(wù)的毛利潤率為87.3%。

2020年順風(fēng)業(yè)務(wù)營收7.06億,同比增長32.3%;若剔除“用戶獎勵”,順風(fēng)車業(yè)務(wù)營收為5.71億,同比增速僅為16.8%。

毛利潤率超過80%,順風(fēng)車吸金能力尚可,但投資人還要看增速和成長空間。用大手筆獎勵用戶,并將付出的“獎金”計入營收可謂一舉兩得——激勵用戶花錢,用自己的錢直接“填充營收”。

網(wǎng)約出租業(yè)務(wù)是雞肋嗎?

網(wǎng)約出租車業(yè)務(wù)營收規(guī)模偏小,如不計入用戶獎勵,場面非常尷尬——

2018年網(wǎng)約出租車沒有一分錢收入,卻莫明其妙地支付了2786萬元“出租車網(wǎng)約服務(wù)付款處理開支”和高達(dá)4.47億的用戶獎勵!

2019年,出租車業(yè)務(wù)營收626萬元、付款處理開支高達(dá)1044萬元,還有3547萬元的用戶獎勵!

2020年出租車業(yè)務(wù)營收3887萬元,付款處理開支從“營銷費(fèi)用”改列入“服務(wù)成本”。由于2020年交易規(guī)模六倍于2019年,付款處理成本必然成倍增加,2642萬元“服務(wù)成本”主要是付款處理開支。

按嘀嗒的算法,網(wǎng)約出租車業(yè)務(wù)有1245萬元毛利潤。但在支出2034萬元用戶獎勵之后,毛虧損近800萬。

真相遠(yuǎn)不止這些。向出租車司機(jī)提供有償服務(wù),不僅面臨市場競爭,還要獲得地方交管部門許可。要保證乘客、司機(jī)滿意,還要讓地方政府放心,有必要為每個城市配備運(yùn)營/客服團(tuán)隊(duì),最好有專職PR/GR。每個城市租間辦公室、放幾個人,一年的“挑費(fèi)”不會少于100萬。

截至2020年末,嘀嗒網(wǎng)約出租車在34座城市獲得收費(fèi)許可,收入不到4000萬。平均每座城市100多萬年收入,不夠“挑費(fèi)”。

不論規(guī)模、運(yùn)營模式、補(bǔ)貼機(jī)制還是成本結(jié)構(gòu),嘀嗒網(wǎng)約出租車盈利遙遙無期,甚至可以說根本不合邏輯。

假設(shè)每個提供有償出租車服務(wù)的城市,需要100萬線下運(yùn)營成本。這筆開支在服務(wù)成本中“無處安身”(2642萬元服務(wù)成本主要是付款處理開支)。估計是“化整為零”藏身于營銷費(fèi)用中的“客服外包開支”、行政費(fèi)用中的“員工開支”或“辦公室相關(guān)開支”當(dāng)中(純屬猜測)。

網(wǎng)約出租車業(yè)務(wù)“錢途”如此暗淡,嘀嗒為什么非要搞,就是為湊幾千萬營收,給投資人些許“想象空間”嗎?

分析發(fā)現(xiàn),原來嘀嗒的商業(yè)模式竟也是“三級火箭”,呼叫出租車是個工具,目的是引流。

特別是在早期,平臺上一無私家車主、二無乘客,開展順風(fēng)車業(yè)務(wù)無從談起。所以嘀嗒必從網(wǎng)約出租車做起,僅在2018年,嘀嗒就花了4.5億獎勵出租車乘客。

賠本的網(wǎng)約出租車服務(wù)是“第一級火箭”;嘀嗒APP的作用是提供沉淀用戶的場景,相當(dāng)于“第二級火箭”;網(wǎng)約順風(fēng)車業(yè)務(wù)及廣告是變現(xiàn)方式,是嘀嗒的“第三級火箭”。

網(wǎng)約出租車之于嘀嗒,正如外賣之于美團(tuán)、智能手機(jī)之于小米,是手段不是目的。

滴滴做網(wǎng)約出租車的目的恐怕也在于此,2019年滴滴搭乘人次超過4億,約為嘀嗒的四倍。因?yàn)橐?guī)模效應(yīng),滴滴的網(wǎng)約出租車業(yè)務(wù)未必虧損。

更重要的是,滴滴的“一級火箭”還有代駕、共享單車、公交地鐵等高頻應(yīng)用;“第三級火箭”則有專車、社區(qū)團(tuán)購、理財、租車甚至賣車等變現(xiàn)方式。

同是“三級火箭”,嘀嗒這個“Tiny版滴滴”,從第一級到第三級都太細(xì)了。

順風(fēng)車市場有多大空間?

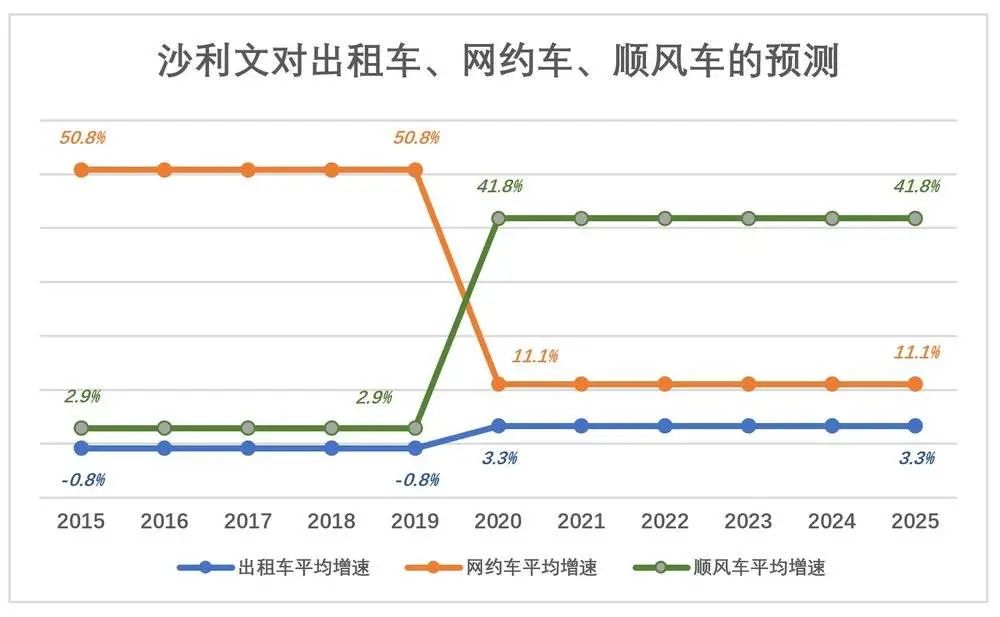

根據(jù)支付55萬元費(fèi)用后獲得的“弗若斯特沙利文”報告:2015年至2019年,順風(fēng)車市場年增2.9%,網(wǎng)約車年增50.8%。沙利文預(yù)測2019至2025年,順風(fēng)車增速將達(dá)41.8%。到2025年順風(fēng)車市場交易總額將從2019年的140億增至2025年的1139億。

甲方嘀嗒主營網(wǎng)約順風(fēng)車,且市場份額達(dá)三分之二,于是從2020年開始,順風(fēng)車市場年均增速達(dá)到此前的14.4倍;

甲方嘀嗒不做網(wǎng)約車,于是從2020年開始,網(wǎng)約車市場年均增速降至此前的五分之一;

甲方嘀嗒第二主營是出租車業(yè)務(wù),于是從2020年開始,出租車市場增速增至此前的四倍。

2019年12月31日到底發(fā)生了什么?乙方沙利文的報告不能讓人信服。

私家車是私人領(lǐng)地,有多少車主愿意為增加一點(diǎn)收入讓陌生人搭乘?順風(fēng)車在中國問世十多年,滲透率仍不到0.2%是有原因的。尤其去年還發(fā)生了疫情。

另外,電動車在一二線城市通勤有很大成本優(yōu)勢,私家車主能耗付出將大幅降低,與陌生人共享的欲望所剩無幾。

沙利文憑什么說從2020年1月1日開始,順風(fēng)車市場年均復(fù)合增速將超過40%,2025年滲透能達(dá)到1%,因?yàn)槭樟?5萬?

嘀嗒吐血、裂墻做網(wǎng)約出租車,為的是引流,變現(xiàn)方式是順風(fēng)車(幾乎是唯一的方式)。如果順風(fēng)車沒多大“出息”,嘀嗒豈不白忙?這家公司的投資價值何在?

如對本稿件有異議或投訴,請聯(lián)系tougao@huxiu.com

End

原標(biāo)題:《嘀嗒上市,靈魂拷問》

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司