- +1

茶葉第一股沖刺上市,曾因食品安全問題上黑榜

原創(chuàng) 銳眼哥 財經(jīng)銳眼 收錄于話題#面板2#LCD2#京東方A2

說起A股關(guān)于“喝”方面的上市公司,產(chǎn)白酒的、啤酒的、黃酒的、葡萄酒的、牛奶的、果汁的、核桃露的一應(yīng)俱全然。然而在一個大的細分行業(yè)——茶葉領(lǐng)域,卻缺少一個純正的上市公司。

雖然A股有上市公司涉足茶葉業(yè)務(wù),比如做醫(yī)藥的天士力旗下有普洱茶集團,做旅游的峨眉山A有茶葉項目,做糧油的深糧控股有茶葉深加工中心,但是茶葉都不是這些公司的主營業(yè)務(wù)。

隨著4月15日八馬茶業(yè)在創(chuàng)業(yè)板IPO被深交所受理,A股有可能迎來第一家純正的茶業(yè)公司。

掛牌之后又摘牌

八馬茶業(yè),主營業(yè)務(wù)為茶業(yè)及相關(guān)產(chǎn)品的研發(fā)、標(biāo)準(zhǔn)輸出、零售。公司產(chǎn)品覆蓋烏龍茶、黑茶、紅茶、綠茶、白茶、黃茶、普洱茶等各種茶。

這次沖擊上市,八馬茶業(yè)擬募集資金6.83億元,主要資金用于營銷網(wǎng)絡(luò)建設(shè)項目、物流配送中心建設(shè)項目、茶業(yè)信息化建設(shè)項目、補充流動資金。

八馬茶業(yè)的門店數(shù)量已經(jīng)超過2000家,你如果經(jīng)常逛商場,可能會看到它的門店。

這并非是八馬茶業(yè)第一次沖擊資本市場,早在2015年11月,八馬茶業(yè)就在新三板掛牌。

但新三板熊途漫漫,長期缺乏流動性,很多掛牌的公司都心灰意冷,選擇了摘牌。

八馬茶業(yè)在2018年4月從新三板摘牌,2019年7月在深圳證監(jiān)局進行了輔導(dǎo)備案。此后,中信證券接替中金公司,對八馬茶業(yè)開展上市輔導(dǎo),并于2021年3月完成輔導(dǎo)。

業(yè)績增長之下,幾大隱憂浮現(xiàn)

翻看八馬茶業(yè)的招股書,既有常規(guī)的業(yè)績披露,也有富豪家族之間“強強聯(lián)合”的信息。

先來看公司業(yè)績情況。

2018-2020年,八馬茶業(yè)實現(xiàn)營業(yè)收入分別為7.19億元、10.23億元、12.47億元,增長率分別為42.29%和21.93%。

同期,八馬茶業(yè)凈利潤分別為4882.35萬元、9188.16萬元、1.16億元,增長率分別為88.19%、26.76%。

2020年即使有疫情,八馬茶業(yè)的營收和凈利潤還都實現(xiàn)增長,且凈利潤增速大于營收增速。

這似乎意味著八馬茶業(yè)是一家優(yōu)秀的公司,但光看營收和凈利潤來分析公司是“一葉障目不見泰山”。

事實上,八馬茶業(yè)的問題還真不少,而且有的問題很嚴重!

首先是公司的經(jīng)營模式問題。

八馬茶業(yè)采用“線下直營為輔,線下加盟為主”的經(jīng)營模式。

在超過2000家的門店中,自有直營店只有不到400家,而加盟店超過1700家。

加盟模式跟自有直營店模式相比,擴張性顯然要快的多,這有利于八馬茶業(yè)以最快速度做大自身體量,以及把營收、凈利潤等財務(wù)數(shù)據(jù)做的更漂亮,進而更快上市。

但加盟為主的模式,意味著公司對銷售終端的掌控力度遠不及自有直營店為主的模式。茶葉屬于食品行業(yè),如果加盟店搞出一些陳茶換新茶的事情,將嚴重影響公司的聲譽。

其次是存貨的增長。

除了白酒之外,幾乎所有產(chǎn)品都是存貨放越久,就越會出現(xiàn)貶值。

人們總是說“喝酒要陳,飲茶要新”,原因就是茶業(yè)在長時間貯存之后,由于空氣中濕氣、氧氣、光線的作用,茶葉中的酚類、酯類、酸類等物質(zhì)會被破壞,于是茶葉色澤變暗、香氣消散、外觀變差。

越是陳茶,品質(zhì)越差。

2018-2020年,八馬茶業(yè)的存貨賬面價值分別為1.51億元、2.09億元、3.20億元,占同期流動資產(chǎn)比例分別為38.91%、43.46%、54.27%。

過多的存貨一方面存在貶值風(fēng)險,一方面又在不斷蠶食侵吞公司的現(xiàn)金流,弱化公司的盈利能力。

不要小看存貨增加的風(fēng)險,它往往會拖垮一家公司!

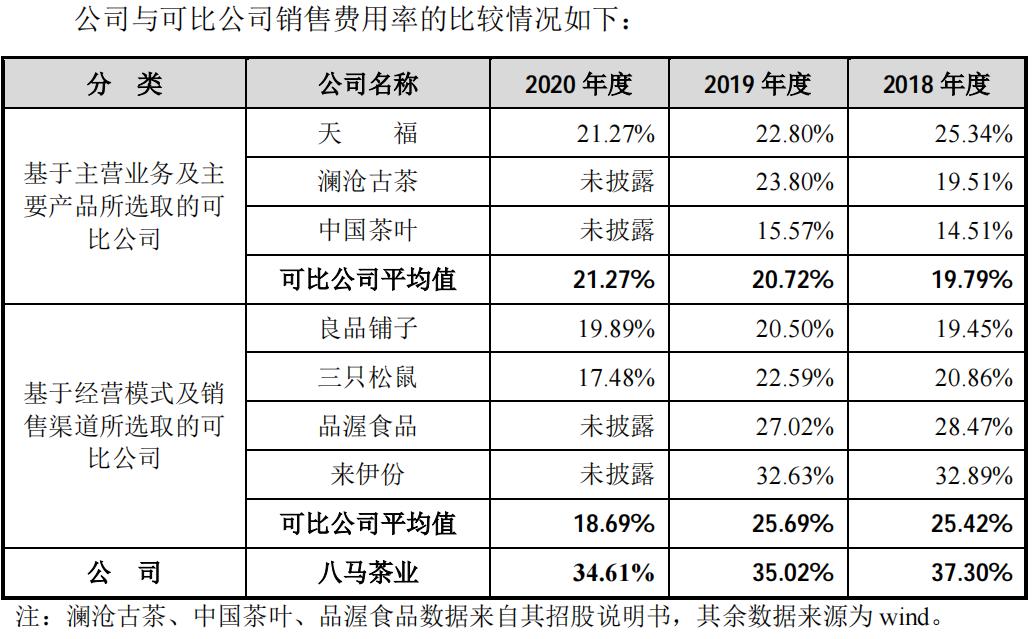

再者,八馬茶業(yè)嚴重依賴廣告營銷。

2018-2020年,八馬茶業(yè)支付的市場推廣費和廣告宣傳費分別為0.67億元、0.91億元和1.15億元,較上年度分別增長34.79%和26.22%。

但是在狂打廣告的同時,八馬茶業(yè)的存貨卻越來越積壓,這說明廣告的效果似乎不行!

在銷售費用率上,八馬茶業(yè)明顯高于競爭對手瀾滄古茶、中國茶葉、天福。

2020 年,在八馬茶業(yè)員工結(jié)構(gòu)中,銷售人員占比高達77.21%,而瀾滄古茶和中國茶葉的銷售人員占比分別為27.34%和24.94%。

八馬茶業(yè)為何如此多的銷售人員占比?這與公司過度依賴線下門店不無關(guān)系。在直播帶貨風(fēng)起云涌的當(dāng)下,如此依賴線下門店,還有什么競爭力?

作為食品行業(yè)的一員,八馬茶業(yè)也被媒體曝出過食品安全問題。

2017年,央視《每周質(zhì)量報告》節(jié)目發(fā)現(xiàn)八馬茶業(yè)存在茶葉污染物超標(biāo)、實測品質(zhì)低于明示等級等問題。

在更早之前,北京市消費者協(xié)會對部分茶葉做出測試,八馬茶業(yè)在內(nèi)的一批茶葉不合格,存在重金屬超標(biāo)、虛標(biāo)等級問題。

對于自身發(fā)生過的食品安全問題,八馬茶業(yè)在招股書中卻只字不提!

幾大家族聯(lián)姻,富豪相互抱團

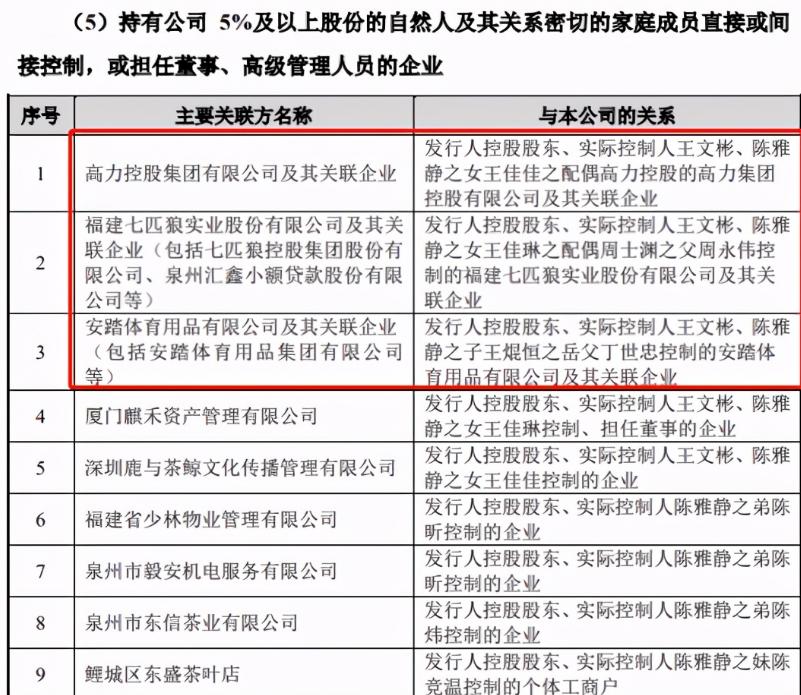

不過,以上種種問題并不妨礙八馬茶業(yè)與其他富豪家族“結(jié)盟”。

八馬茶業(yè)的創(chuàng)始人是王文彬,其子王焜恒的岳父是安踏體育實控人丁世忠。2020年,王焜恒與丁世忠的女兒丁斯晴結(jié)婚。

目前安踏體育的市值將近3700億港元,是中國第一大市值服裝品牌,可見其實力之雄厚。

王文彬女兒王佳琳的公公,是七匹狼實控人周永偉;女兒王佳佳的丈夫,是高力控股的實控人高力。

這幾個企業(yè)家都發(fā)家于福建泉州,身家合計超過500億。他們子女的婚姻,就是泉州本地富豪之間的聯(lián)姻。

股市里大資金動輒抱團“核心資產(chǎn)”,現(xiàn)實中富豪之間也是相互抱團的,而通婚就是最好的抱團方式。

結(jié)束語

總體來看,茶葉行業(yè)競爭十分激烈,分散程度太高,也不是生活必需品。八馬茶業(yè)本身較小的規(guī)模和逐年增高的庫存都說明公司競爭力很差。

這家公司一旦以過高的價格上市,恐怕之后會陷入漫長陰跌,套牢很多盲目進場的散戶!

(以上是筆者個人觀點,僅供參考,投資風(fēng)險自擔(dān)。)

原標(biāo)題:《500億豪門聯(lián)姻!茶葉第一股沖刺上市,曾因食品安全問題上黑榜》

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司