- +1

重慶銀行房地產(chǎn)業(yè)不良率上升,與同地區(qū)渝農(nóng)商行差距甚遠

作者:王莉

出品:全球財說

盡管在外界看來,作為城商行的重慶銀行風頭一直不敵本土的一家農(nóng)商行—渝農(nóng)商行:比如資產(chǎn)規(guī)模不及渝農(nóng)商行、上市也不如渝農(nóng)商行邁步快、凈利潤也不如渝農(nóng)商行高、存款增量也不及渝農(nóng)商行等等。

不過在其回A時的表現(xiàn)比渝農(nóng)商行要好些。渝農(nóng)商行在當年回A時,上市首日即開板、第二日即跌停,其后破發(fā),此后股價持續(xù)萎靡,在當年被稱為“史上最慘新股”,而重慶銀行在今年回A時要比渝農(nóng)商行要好些,上市首日雖然盤中一度開板,但最終收盤時仍以漲停收盤,至少這第一日面子上還好看些,但第二日沒能逃脫渝農(nóng)商行類似的命運,同樣面臨了跌停,不過盡管此后股價走勢并不亮眼,但截至目前重慶銀行股價倒是尚未破發(fā),這一點又好于渝農(nóng)商行。

在發(fā)布2020年度業(yè)績后,重慶銀行又多了一樣至少表面上好于渝農(nóng)商行的一點,即該行歸母凈利潤2020年同比增長,而渝農(nóng)商行的歸母凈利潤同比則下降超1成。不過重慶銀行2020年經(jīng)營成色究竟如何,《全球財說》試圖從其財報中分析一二。

非利息凈收入降近3成

財報數(shù)據(jù)顯示,2020年重慶銀行實現(xiàn)營業(yè)收入130.48億元,同比增長9.2%,歸屬于本行股東的凈利潤44.24億元,同比增長5.1%。再看渝農(nóng)商行,其2020年實現(xiàn)營業(yè)收入281.86億元,同比增長5.84%,不過其歸屬于本行股東凈利潤卻在下降,2020年實現(xiàn)84.01億元,同比下降了13.92%,扣非凈利潤同比也下降了7.65%。

也就是說重慶銀行的營收和凈利增速完勝了渝農(nóng)商行,但從絕對值看,這家城商行距離農(nóng)商行還很遠。

資產(chǎn)規(guī)模也同樣距離渝農(nóng)商行很大。

渝農(nóng)商行是首家資產(chǎn)規(guī)模突破萬億元的農(nóng)商行,2020年資產(chǎn)規(guī)模繼續(xù)增長,截至2020年末,渝農(nóng)商行資產(chǎn)規(guī)模突破11000億元,達11359億元,較年初增長了10.31%。而重慶銀行截至2020年末,資產(chǎn)總額遠未達到萬億元,為5616億元,同比增長12.1%。

另外根據(jù)渝農(nóng)商行年報中說明,其也是重慶地區(qū)存貸款增量市場份額的首位。2020年末渝農(nóng)商行存款余額7250億元,較年初增長7.66%,貸款余額5079億元,較年初增長16.2%,“存貸款增量市場份額均保持在重慶同業(yè)首位。”而重慶銀行2020年末實現(xiàn)存款總額3145億元,增長11.9%,貸款總額2832.27億元,增長14.5%。

進一步分析收入結(jié)構(gòu)看,重慶銀行利息收入增長,但非息收入降幅較大。2020年末,重慶銀行非利息凈收入同比下降29%,即下降了近三成。造成其非利息凈收入下降的主因不是手續(xù)費及傭金收入,而是其他非利息收入,2020年,該行實現(xiàn)其他非利息收入9.51億元,較上年減少9.01億元,降幅48.7%,其中投資收益14.4億元,較上年較少0.34億元,降幅2.3%,投資收益中享有聯(lián)營利潤也較上年下降34.7萬元;公允價值變動損失2.49億元,主要是分類為金融投資-交易性金融資產(chǎn)的股權(quán)投資估值下降;匯兌損失3.59億元,主要是人民幣兌美元匯率上升導(dǎo)致其持有的美元資產(chǎn)產(chǎn)生匯兌損失。

同時該行主要依靠的仍然是存貸息差,其2020年末利息凈收入占比超8成。從近年數(shù)據(jù)看,該行近幾年貸款投放力度逐年加大,這點可從存貸比數(shù)據(jù)窺視一二。2016年到2020年,該行存貸比數(shù)據(jù)一路上升,分別為65.78%、74.24%、82.85%、88.01%、90.06%。

存貸結(jié)構(gòu)中,盡管城商行定位也是服務(wù)小微,但是和當前不少城商行類似,對公業(yè)務(wù)仍是重慶銀行重點業(yè)務(wù),2020年該行公司貸款占比近6成。個貸中2020年個人按揭貸款上升,個人消費貸則下降。

不良核銷大增

資產(chǎn)質(zhì)量方面,重慶銀行看起來像是企穩(wěn)了。

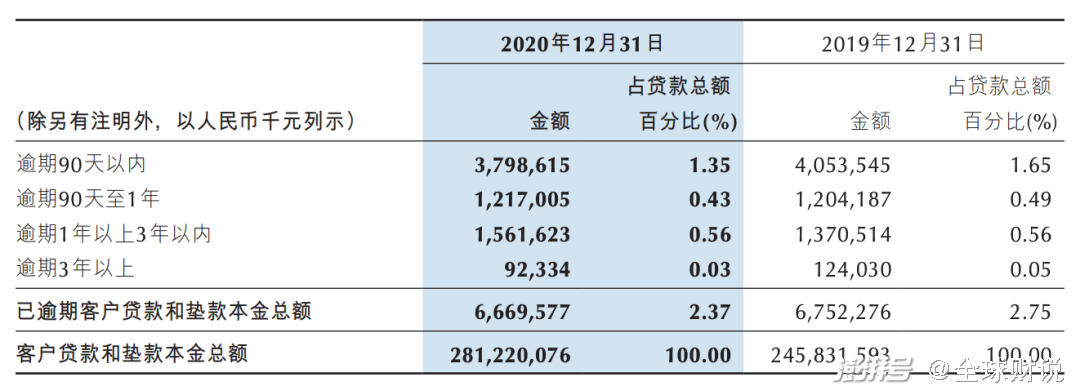

2020年末不良貸款率同比持平,為1.27%,撥備覆蓋率同比增長29.3個百分點,為309.13%。不過不良貸款余額是在增長,為35.63億元,上年為31.31億元。

從五級分類來看,重慶銀行的關(guān)注、次級和損失類貸款仍在上升,同時關(guān)注類和可疑類遷徙率也在上升,大概率仍然意味著不良仍有上升風險。

不過逾期和重組貸款余額在下降,從逾期期限看,逾期90天至3年的貸款仍在增長,但核銷貸款大幅增加,2020年度,重慶銀行已核銷資產(chǎn)對應(yīng)的未結(jié)清的合同金額為21.57億元,2019年度則為12.48億元。

圖片來源:重慶銀行2020年年報

盡管重慶銀行2020年報顯示不良率持平、撥備上升、逾期下降等特征,但其中是否真實反映了其資產(chǎn)質(zhì)量,從其A股招股書中來看是存疑的,此前《全球財說》曾在《重慶銀行不良水平疑有水分,能否破局同地區(qū)兄弟行渝農(nóng)商“最慘”走勢》一文中分析過,該行正面臨重慶力帆和隆鑫控股的風險。

根據(jù)重慶銀行的招股書,重慶力帆和隆鑫控股分別是其第二和第三大貸款客戶,同時重慶力帆還是重慶銀行的第三大股東,隆鑫控股曾經(jīng)也持股過重慶銀行,但沒有進入前十大,中間還有過將股權(quán)轉(zhuǎn)讓給重慶銀行高管的行為。

但是在截至去年上半年末,重慶力帆和隆鑫控股的貸款仍然劃歸為正常狀態(tài)。

根據(jù)最新動態(tài),重慶力帆重整方案正在推進,而隆鑫控股所持有的渝農(nóng)商行股權(quán)仍處于輪候凍結(jié)狀態(tài)。事實上,重整重生并不是那么容易和短期見效的事情,當前兩家公司的風險不言而喻,至于2020年末重慶銀行對這兩家公司的貸款處置態(tài)度是什么,在年報中尚體現(xiàn)不出來,其年報中并未提及這兩家公司,僅提到一點力帆的關(guān)聯(lián)授信信息。

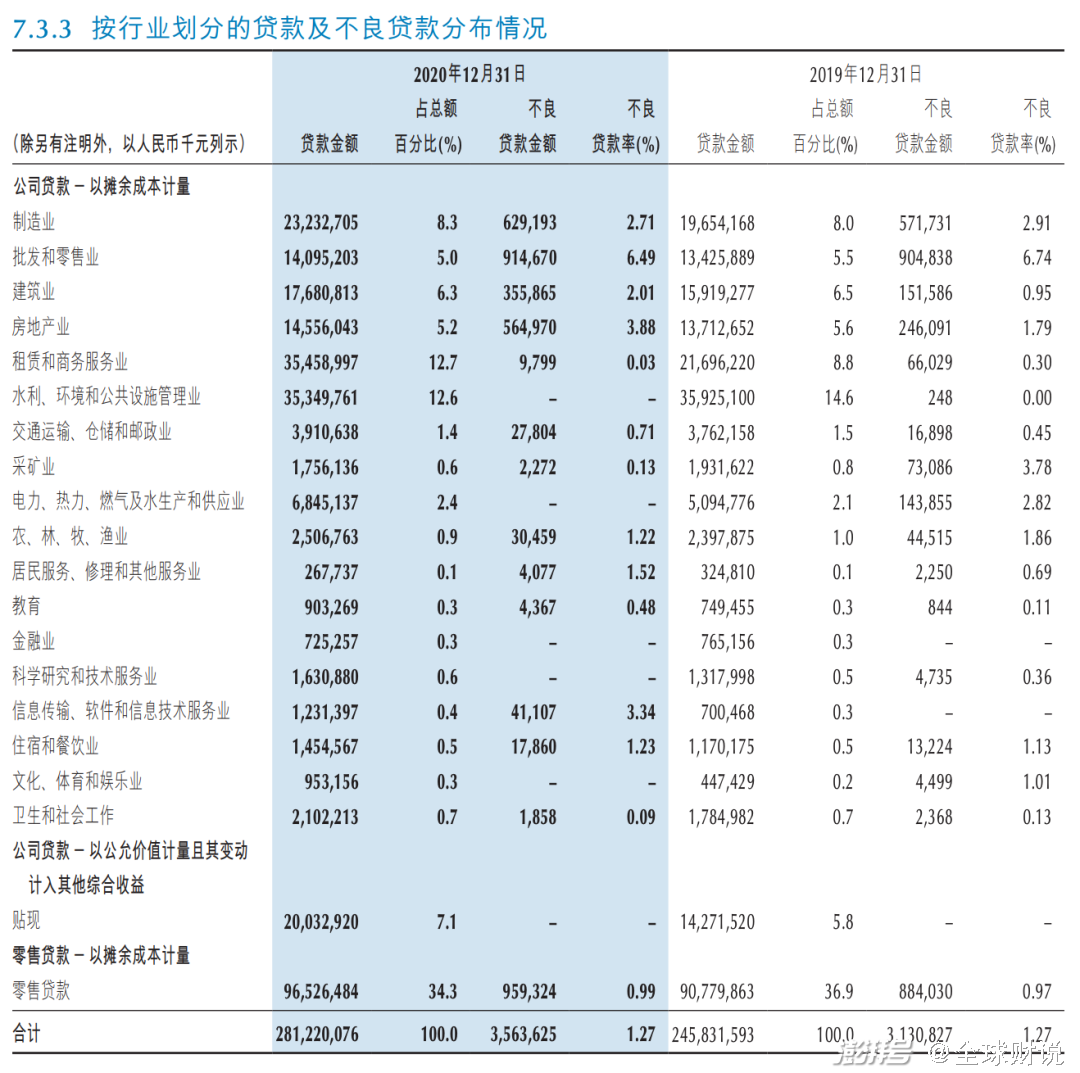

從行業(yè)分類的不良率來看,重慶銀行的房地產(chǎn)業(yè)、建筑業(yè)貸款不良率上升。該行的建筑業(yè)和房地產(chǎn)業(yè)貸款余額在各類型貸款中分列第三和第四位,投放比重較高,同時這兩類貸款的不良貸款率上升較多,建筑業(yè)不良率從2019年的0.95%上升至2020年的2.01%,房地產(chǎn)業(yè)的不良貸款率從2019年的1.79%上升至2020年的3.88%。

圖片來源:重慶銀行2020年年報

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司