- +1

德賽西威:一季度業(yè)績延續(xù)高增長,應收賬款減值需留意

德賽西威于近日發(fā)布了2020年年報及2021年一季報。2021Q1公司實現(xiàn)營收、歸母凈利潤分別為20.42億元、2.28億元,同比分別增長78.3%、312.08%,業(yè)績延續(xù)高增長。

2020年,公司實現(xiàn)基于Hypervisor架構(gòu)的新一代智能座艙量產(chǎn),IPU03域控制器率先落地量產(chǎn)并實現(xiàn)L2+級智能駕駛功能。新產(chǎn)品的落地疊加期間費用率下降,公司凈利率有所回升。2021年一季度,公司凈利率為11.18%,較2020年末提升3.56個百分點。

據(jù)披露,公司2020年計提相關(guān)資產(chǎn)減值準備共計9895.87萬元,對凈利率影響1.46個百分點。截至2021年一季度末,公司應收賬款為18.43億元,占總資產(chǎn)的比例為24.06%,占比仍處高位,未來仍需留意應收賬款減值風險。

一季度業(yè)績延續(xù)高增長

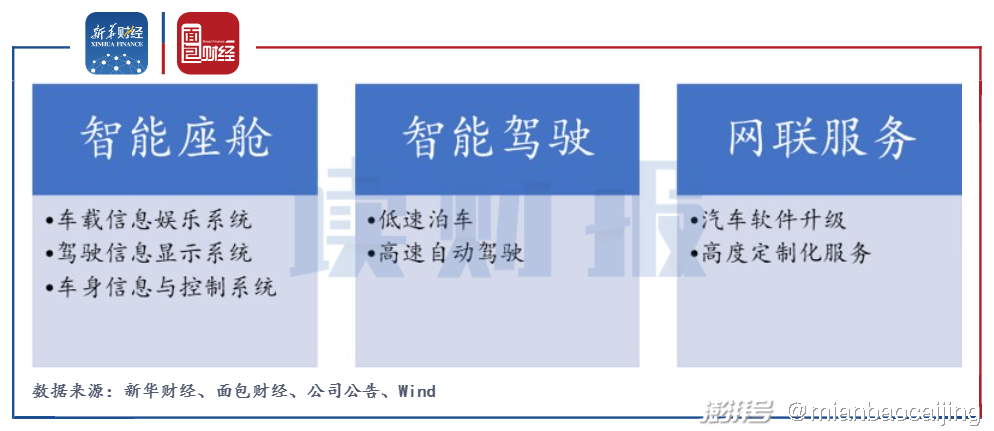

德賽西威主要從事汽車電子產(chǎn)品的研發(fā)設計、生產(chǎn)和銷售,業(yè)務涵蓋智能座艙、智能駕駛和網(wǎng)聯(lián)服務。公司傳統(tǒng)的智能座艙產(chǎn)品包含了車載信息娛樂系統(tǒng)、駕駛信息顯示系統(tǒng)、車身信息與控制系統(tǒng)等,為自動駕駛提供車內(nèi)控制顯示的硬件基礎(chǔ);智能駕駛業(yè)務能提供低速泊車和高速自動駕駛等,包含了輔助駕駛與完全自動駕駛的全部功能;而網(wǎng)聯(lián)服務能提供智能汽車軟件升級、高度定制化的服務。

圖1:德賽西威主營業(yè)務構(gòu)成

公司所處的汽車電子行業(yè)位于產(chǎn)業(yè)鏈中游,上游產(chǎn)業(yè)為芯片半導體和材料制造業(yè)等,半導體與集成電路為汽車電子行業(yè)提供邏輯電路、存儲器、微處理器、微控制器、數(shù)字信號處理器等元器件,材料制造業(yè)為公司提供塑膠、玻璃及五金產(chǎn)品等。下游行業(yè)為OEM整車生產(chǎn)廠。

圖2:汽車電子行業(yè)產(chǎn)業(yè)鏈

據(jù)中汽協(xié)數(shù)據(jù),2020年,我國汽車銷量自4月份持續(xù)保持增長,全年銷量完成2531.1萬輛,同比增速收窄至2%以內(nèi)。新能源汽車自7月份月度銷量同比持續(xù)呈現(xiàn)大幅增長,全年市場銷量好于預期。

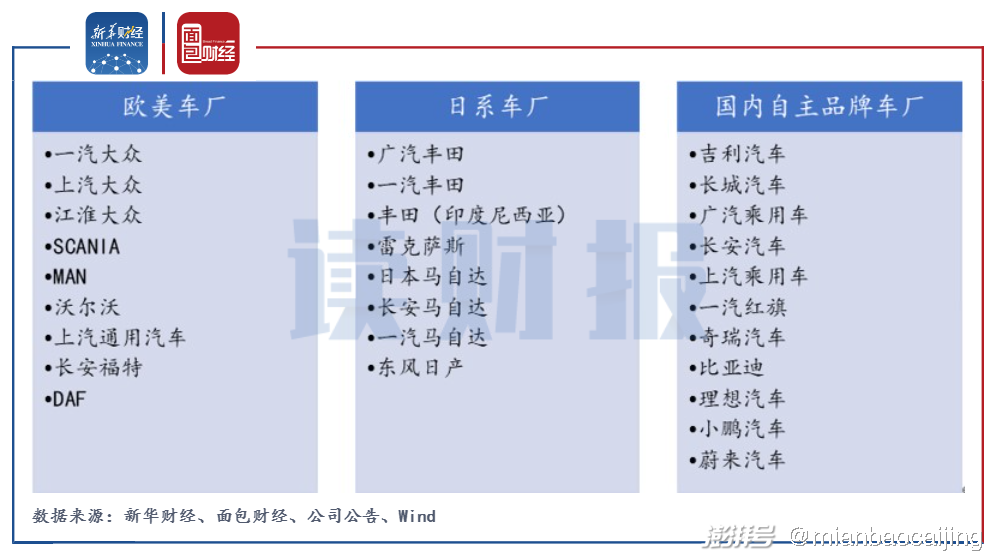

截至2020年底,公司客戶主要包含三大客戶群體,分別為歐美車廠、日系車廠和國內(nèi)自主品牌車廠。公司2020年新增江淮大眾、馬魯?shù)兮從荆ㄓ《龋⒇S田(印度尼西亞)等新客戶;獲得了一汽大眾、廣汽豐田、一汽豐田、日本馬自達、長城、比亞迪、吉利、蔚來、理想、小鵬等車企新項目訂單。

圖3:德賽西威下游車廠主要客戶群體

下游市場消費需求的不斷恢復疊加不斷優(yōu)化的客戶結(jié)構(gòu),公司業(yè)績實現(xiàn)較高程度的增長。公司2020年實現(xiàn)營收67.99億元,同比增長27.39%;歸母凈利潤5.2億元,同比增長77.36%。分產(chǎn)品來看,車載信息娛樂系統(tǒng)、車身信息與控制系統(tǒng)、駕駛信息顯示系統(tǒng)和其他產(chǎn)品占營收的比重分別為67.58%、4.87%、16.28%和11.27%。其中駕駛信息顯示系統(tǒng)營收增幅最快,報告期內(nèi)該產(chǎn)品實現(xiàn)營收11.07億元,同比增長135.55%。

圖4:2016-2021Q1德賽西威營收及歸母凈利潤

2021年一季度,隨著海外疫情逐步得到控制帶來下游客戶產(chǎn)銷回暖,疊加主要客戶一季度汽車銷量增長帶來智能座艙訂單放量,公司業(yè)績延續(xù)高增長。2021年一季度,公司實現(xiàn)營收20.42億元,同比增長78.3%;實現(xiàn)歸母凈利潤2.28億元,同比增長312.08%。

毛利率改善疊加期間費用率下降 盈利能力增強

2021年一季度,公司毛利率為25.04%,同比提升4.68個百分點,自2020年一季度以來明顯改善。費用率方面,公司一季度管理費用率、銷售費用率、研發(fā)費用率分別同比降低了0.77、1.34、4.36個百分點,其中研發(fā)費用率改善最為明顯。

圖5:2016-2021Q1德賽西威毛利率與凈利率

自2018年開始,公司加大研發(fā)投入,導致了凈利率的走低。2020年,公司實現(xiàn)基于Hypervisor架構(gòu)的新一代智能座艙量產(chǎn),IPU03域控制器率先落地量產(chǎn)并實現(xiàn)L2+級智能駕駛功能。毛利率提升、費用率下降疊加新產(chǎn)品的落地,公司凈利率回升明顯。2021年一季度,公司凈利率為11.18%,較2020年末提升3.56個百分點。

應收賬款占比逐年攀升 或存減值風險

2017- 2020年,公司應收賬款金額占總資產(chǎn)的比例分別為18.6%、22.77%、23.43%和25.52%,占比逐年攀升。據(jù)披露,公司2020年計提相關(guān)資產(chǎn)減值準備共計9895.87萬元,其中信用減值準備5921.53萬元,存貨跌價準備3974.34萬元,合計對凈利率影響1.46個百分點。截至2021年一季度末,公司應收賬款為18.43億元,占總資產(chǎn)的比例為24.06%,占比仍處高位。

?圖6:2017-2021Q1德賽西威應收賬款及占總資產(chǎn)比重

今年以來,或受芯片短缺影響,我國乘用車產(chǎn)銷降幅擴大,多家汽車制造商都遭遇了停產(chǎn)的沖擊。隨著公司業(yè)務規(guī)模的擴大、客戶數(shù)量的不斷增多,不排除因芯片短缺或交付不及預期等原因致使客戶財務狀況發(fā)生惡化或公司應收賬款管理不善而導致公司發(fā)生應收賬款回收不及時甚至產(chǎn)生壞賬的風險。

【讀財報】是由新華財經(jīng)與面包財經(jīng)共同打造的一檔以上市公司財報解讀為主要內(nèi)容的欄目。新華財經(jīng)是新華社承建的國家金融信息平臺,內(nèi)容全面覆蓋全球股市、匯市和債市等金融市場,提供權(quán)威、專業(yè)、全面的金融信息服務。

免責聲明:本文僅供信息分享,不構(gòu)成對任何人的任何投資建議。

版權(quán)聲明:本作品版權(quán)歸面包財經(jīng)所有,未經(jīng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用本作品。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司