- +1

Coinbase估值高于其他交易所?我們分析了11種平臺(tái)幣的估值及影響因素

原創(chuàng) PAData PANews 收錄于話題#交易所23個(gè)

分析師 | Carol 編輯 | Tong 出品 | PANews

北京時(shí)間4月15日凌晨,美國(guó)合規(guī)加密貨幣交易所Coinbase在納斯達(dá)克交易所正式公開(kāi)上市交易,首日?qǐng)?bào)收于328美元,漲幅約為31%,市值達(dá)到653億美元,盤(pán)中股價(jià)最高漲至429美元,總市值也一度突破800億。

早在Coinbase上市前夕,受到加密貨幣交易所即將登錄傳統(tǒng)金融市場(chǎng)的利好消息影響,各種中心化交易所(CEX)的平臺(tái)幣開(kāi)啟了上漲模式,根據(jù)CoinGecko的數(shù)據(jù),53種CEX平臺(tái)幣最近7天的平均幣價(jià)漲幅達(dá)到了29.73%,整體表現(xiàn)強(qiáng)勁。

平臺(tái)幣的幣價(jià)還有上漲空間嗎?平臺(tái)幣的幣價(jià)是否被高估了?這涉及到對(duì)平臺(tái)幣的估值判斷。為此,PAData選取了11種平臺(tái)(6種中心化交易所平臺(tái)幣和5種去中心化交易所治理代幣)[1],通過(guò)分析其市值與預(yù)期收入的相對(duì)變化,以及主要應(yīng)用場(chǎng)景來(lái)探討平臺(tái)幣的估值現(xiàn)狀。PAData發(fā)現(xiàn):

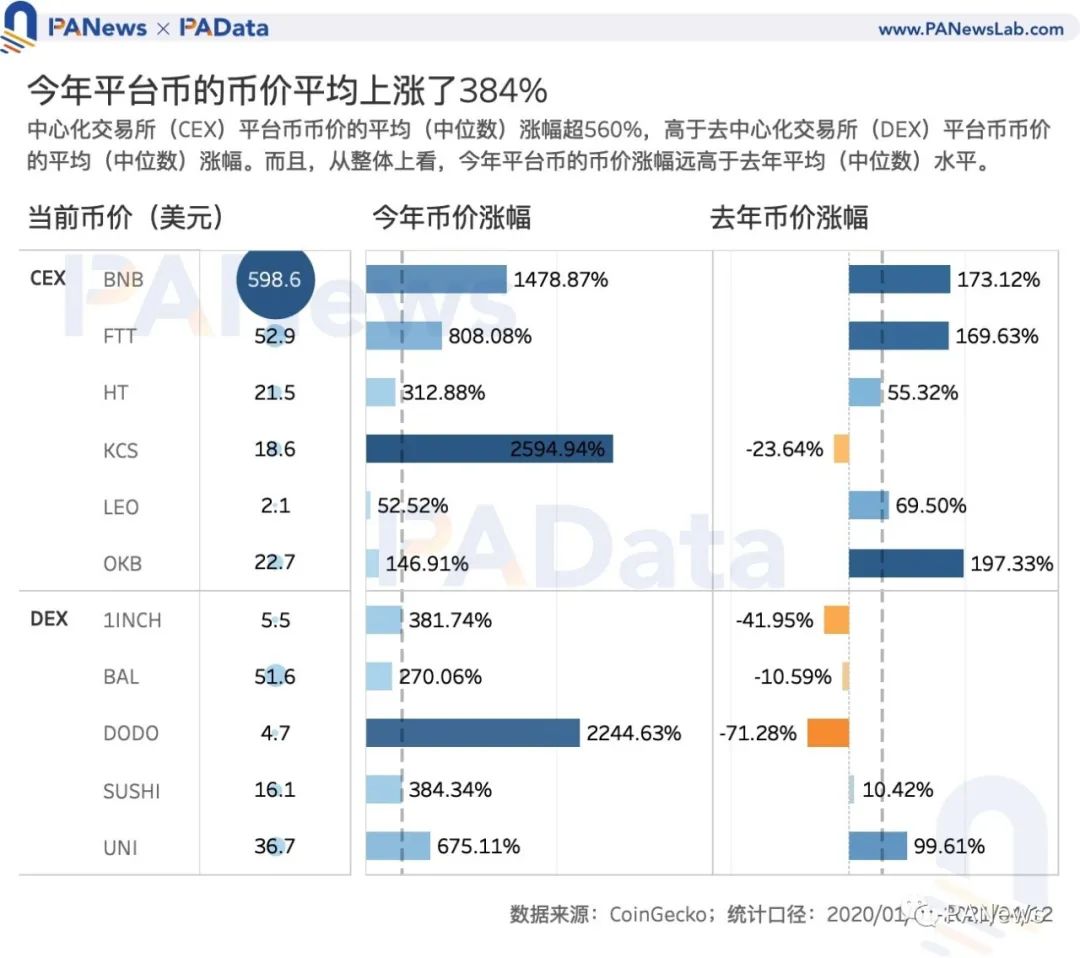

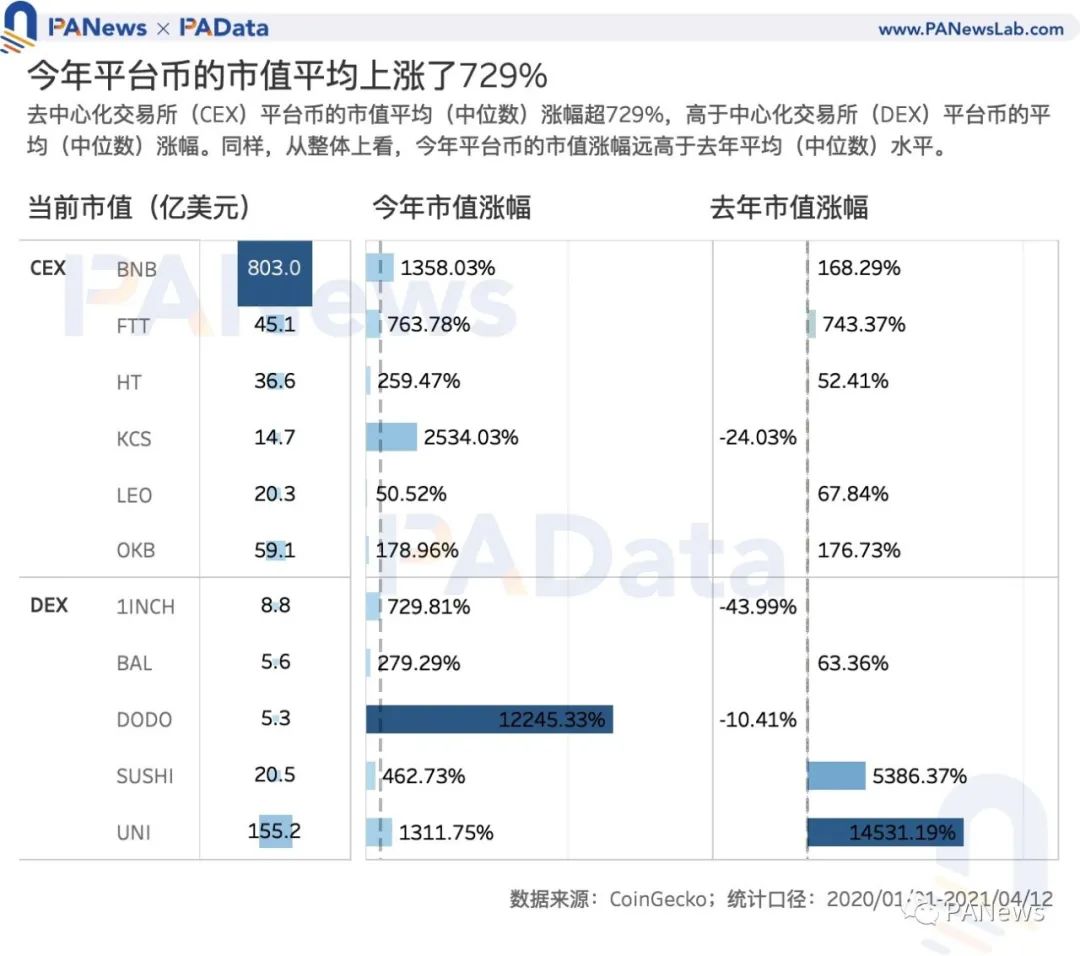

1)今年以來(lái),平臺(tái)幣的幣價(jià)平均(中位數(shù))上漲了384%,CEX的平臺(tái)幣漲幅更高;平臺(tái)幣的平均市值(中位數(shù))上漲了729%,DEX的治理代幣漲幅更高。幣價(jià)和市值的整體表現(xiàn)均優(yōu)于去年。

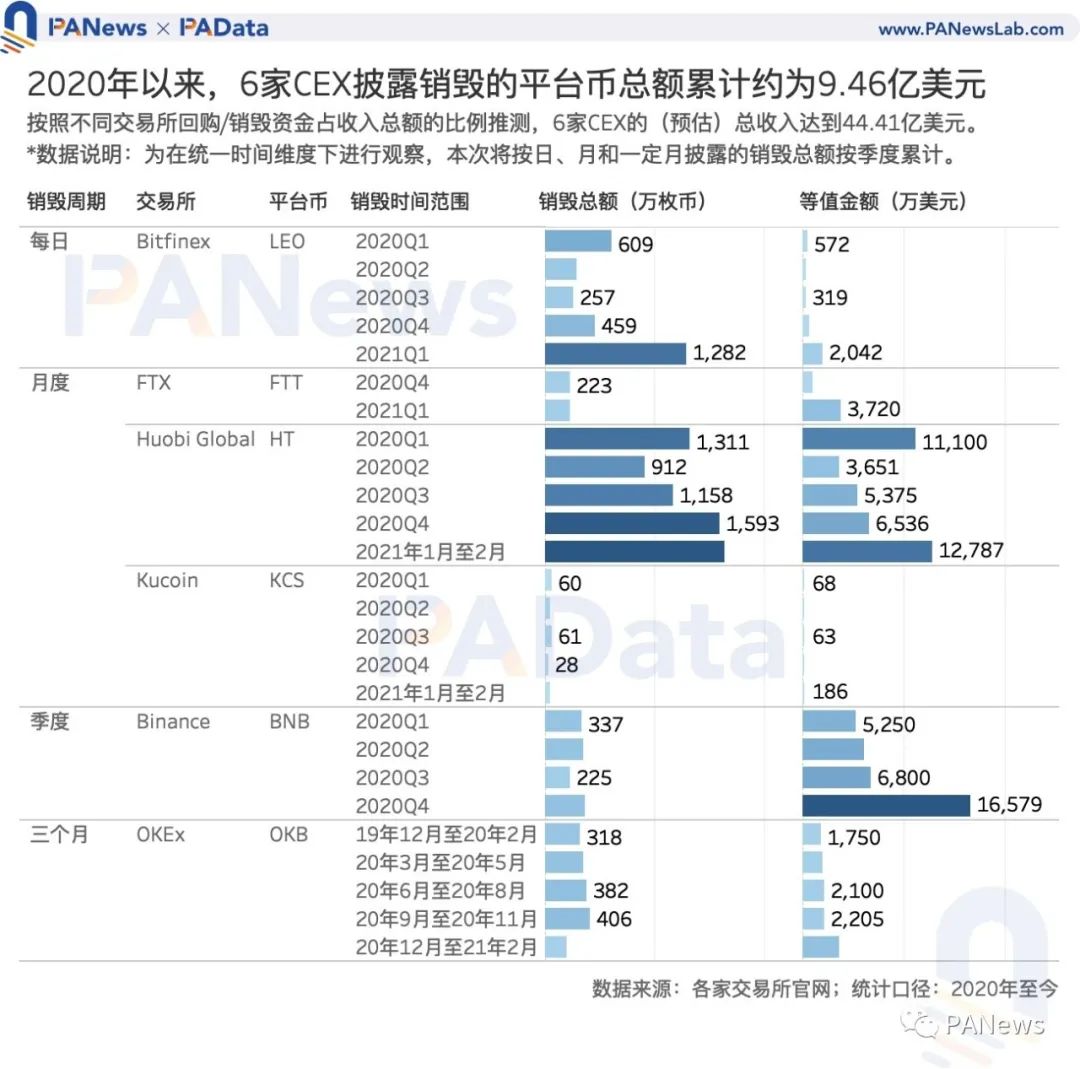

2)2020年至今,6家CEX披露回購(gòu)/銷(xiāo)毀平臺(tái)幣的總金額約為9.46億美元(若算上Binance最新公布的一季度數(shù)據(jù),這一數(shù)值將達(dá)到15.53億美元)。按照不同交易所回購(gòu)/銷(xiāo)毀資金占收入總額的比例推測(cè),6家交易所的(預(yù)估)總收入達(dá)到44.41億美元(若算上Binance最新公布的一季度數(shù)據(jù),這一數(shù)值將達(dá)到74.18億美元),其中,除Binance以外,其他5家今年的(預(yù)估)總收入約為9.49億美元(若算上Binance最新公布的一季度數(shù)據(jù),這一數(shù)值將達(dá)到39.26億美元)。而按照4月3日5家DEX的手續(xù)費(fèi)收入推測(cè),今年以來(lái)的(預(yù)估)總收入約為11.71億美元。CEX的營(yíng)收能力強(qiáng)于DEX。

3)2020年以來(lái),BNB、OKB、FTT、HT、LEO、KCS的平均市銷(xiāo)率約為8.2倍、19.6倍、79.2倍、10.5倍、207.6倍和14.3倍。今年以來(lái),UNI、SUSHI、1inch、DODO、BAL的平均市銷(xiāo)率約為19.7倍、7.9倍、57.1倍、188.1倍和66.2倍。按照Coinbase收盤(pán)市值與一季度收入來(lái)計(jì)算,其當(dāng)前的市銷(xiāo)率約為36.3倍,高于大多數(shù)CEX平臺(tái)幣的平均估值。

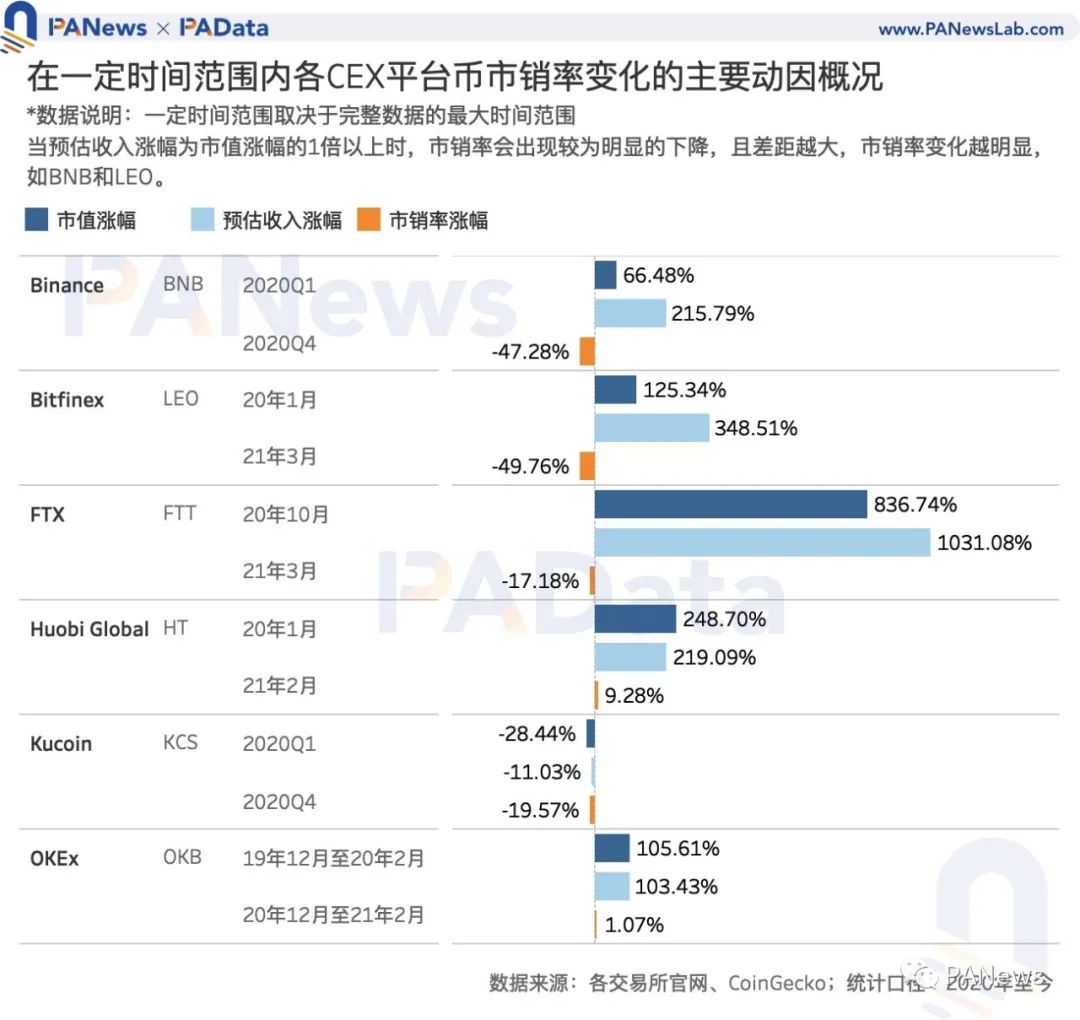

4)對(duì)CEX平臺(tái)幣估值而言,市值與預(yù)期收入的變化對(duì)其有明顯影響,但敏感性不高。當(dāng)預(yù)估收入漲幅為市值漲幅的3倍以上時(shí),市銷(xiāo)率會(huì)出現(xiàn)較為明顯的下降,比如BNB和LEO,此時(shí)兩者的市銷(xiāo)率下降近50%。對(duì)DEX治理代幣的估值而言,市值與預(yù)期收入的變化對(duì)其影響很小,而且偏差較大。當(dāng)市值漲幅高于預(yù)期收入時(shí),估值仍然有明顯下降。DEX治理代幣的估值受到其他因素的影響更大。

5)CEX平臺(tái)幣的應(yīng)用場(chǎng)景較DEX治理代幣更廣泛,受益于交易所開(kāi)發(fā)的公鏈生態(tài),已經(jīng)作為原生資產(chǎn)應(yīng)用于更廣泛的場(chǎng)景中了。

今年平臺(tái)幣幣價(jià)平均上漲384%,

市值平均上漲729%

今年以來(lái),平臺(tái)幣幣價(jià)漲幅明顯,觀察范圍內(nèi)11種平臺(tái)幣的平均(中位數(shù))幣價(jià)漲幅達(dá)到了384.34%,6種CEX平臺(tái)幣的平均(中位數(shù))幣價(jià)漲幅達(dá)到了約560.48%,高于DEX的平均(中位數(shù))漲幅。

其中,KCS和BNB今年迎來(lái)大漲,幣價(jià)漲幅分別達(dá)到2594.94%和1478.87%,截至4月12日的幣價(jià)分別為18.6美元和598.6美元。在DEX治理代幣中,今年DODO的幣價(jià)漲幅最高,約為2244.63%,截至4月12日的幣價(jià)約為4.7美元。其他平臺(tái)幣的幣價(jià)漲幅在今年也基本實(shí)現(xiàn)了100%以上的漲幅,這一表現(xiàn)遠(yuǎn)好于去年全年。

受幣價(jià)大幅上漲以及DEX治理代幣持續(xù)增加供應(yīng)量的影響,今年平臺(tái)幣的市值也隨之大漲。根據(jù)統(tǒng)計(jì),今年11種平臺(tái)幣的平均(中位數(shù))市值漲幅達(dá)到了729.81%,5種DEX治理代幣的平均(中位數(shù))市值漲幅約為729.81%,高于CEX平均(中位數(shù))511.63%的市值漲幅。

其中,DODO今年的市值漲幅達(dá)到了12245.33%,其次,UNI今年的市值漲幅也超過(guò)了1000%,截至4月12日,兩者當(dāng)前市值分別達(dá)到了5.3億美元和155.2億美元。在CEX平臺(tái)中,今年KCS和BNB的市值漲幅超過(guò)了1000%,當(dāng)前市值分別約為14.7億美元和803億美元。

CEX平臺(tái)幣價(jià)值源自銷(xiāo)毀,

今年已披露銷(xiāo)毀2.19億美元

今年,11種平臺(tái)幣的平均(中位數(shù))市值漲幅高于平均(中位數(shù))幣價(jià)漲幅,這在很大程度上受到DEX持續(xù)分發(fā)激勵(lì),即增加供應(yīng)量有關(guān)。實(shí)際上,CEX和DEX的平臺(tái)幣有著完全不同的通證模型的設(shè)計(jì)邏輯。從glassnode統(tǒng)計(jì)的部分平臺(tái)幣的流通量變化情況來(lái)看,CEX的平臺(tái)幣主要以通縮為主,而DEX的治理代幣以恒定總量為主。

CEX通過(guò)使用一定比例的收入/利潤(rùn)來(lái)回購(gòu)和銷(xiāo)毀市場(chǎng)上流通的代幣或團(tuán)隊(duì)鎖倉(cāng)的代幣,從而使得總供應(yīng)量不斷減少,實(shí)現(xiàn)通縮。根據(jù)PAData的統(tǒng)計(jì),不同交易所回購(gòu)平臺(tái)幣的總額占收入/利潤(rùn)的比例基本在10%-30%之間,F(xiàn)TX較高,回購(gòu)總額約占每月交易手續(xù)費(fèi)的1/3,Kucoin較低,回購(gòu)總額約占每月利潤(rùn)的10%。而且,近期還出現(xiàn)一種趨勢(shì),即CEX通過(guò)其他補(bǔ)充銷(xiāo)毀計(jì)劃試圖加快通縮過(guò)程,如幣安的“反黑洞銷(xiāo)毀計(jì)劃”和OKEx的福利銷(xiāo)毀計(jì)劃。CEX希望借此提高平臺(tái)幣升值的速度。

根據(jù)PAData的統(tǒng)計(jì),2020年以來(lái),6家CEX披露回購(gòu)/銷(xiāo)毀的平臺(tái)幣總數(shù)約為1.31億枚,等值總額約9.46億美元。其中,今年披露的回購(gòu)/銷(xiāo)毀總額約為2.19億美元。按照不同交易所回購(gòu)/銷(xiāo)毀資金占收入總額的比例推測(cè),6家CEX的(預(yù)估)總收入達(dá)到44.41億美元,其中,截至4月13日,其他5家CEX今年已經(jīng)實(shí)現(xiàn)的(預(yù)估)總收入約為9.49億美元(統(tǒng)計(jì)期內(nèi)幣安尚未披露一季度銷(xiāo)毀數(shù)據(jù))。

考慮到數(shù)據(jù)的完整性,按照去年的回購(gòu)/銷(xiāo)毀情況來(lái)觀察各家CEX的實(shí)際營(yíng)收情況[2],可以發(fā)現(xiàn),Binance回購(gòu)/銷(xiāo)毀的平臺(tái)幣總額最高,約為3.47萬(wàn)美元,相當(dāng)于(預(yù)估)營(yíng)利了17.34億美元。其次,Huobi回購(gòu)/銷(xiāo)毀的平臺(tái)幣也達(dá)到了2.67億美元,相當(dāng)于(預(yù)估)營(yíng)收了13.33億美元。而OKEx、Bitfinex和Kucoin的(預(yù)估)營(yíng)利則分別約為3.25億美元、1.95億美元和2407.98萬(wàn)美元。

市場(chǎng)對(duì)CEX平臺(tái)幣的估值變化不敏感,

對(duì)DEX治理代幣的估值偏差較大

由于CEX的營(yíng)收情況直接與回購(gòu)總額掛鉤,而DEX的營(yíng)收情況可以直接通過(guò)鏈上交易數(shù)據(jù)反映,因此,平臺(tái)幣成為最接近傳統(tǒng)股票概念的一種代幣形態(tài),這為使用傳統(tǒng)估值模型來(lái)判斷平臺(tái)幣價(jià)值提供了可能。

按照市銷(xiāo)率模型,以一定時(shí)間周期內(nèi)平臺(tái)幣的市值除以同期預(yù)估總收入的值來(lái)作為衡量估值的標(biāo)準(zhǔn),一般認(rèn)為,如果這一數(shù)值越低,則該標(biāo)的越被低估,反之則該標(biāo)的越被高估。

根據(jù)統(tǒng)計(jì),2020年以來(lái)6個(gè)CEX平臺(tái)幣的平均估值在8倍至207倍之間,差異較大。其中,BNB和HT的平均市銷(xiāo)率最低,分別只有8.2倍和10.5倍。相反的是,LEO的平均市銷(xiāo)率最高,超過(guò)了207倍。從趨勢(shì)上來(lái)看,BNB的市銷(xiāo)率呈下降趨勢(shì),而OKB、HT、KCS則保持基本穩(wěn)定,F(xiàn)TT不斷上漲達(dá)到了245倍。

如果在一段數(shù)據(jù)完整的時(shí)間段內(nèi)來(lái)觀察CEX市銷(xiāo)率變化的影響因素,可以發(fā)現(xiàn),市值與預(yù)期收入的變化對(duì)市銷(xiāo)率估值有影響,但敏感性不高。當(dāng)預(yù)估收入漲幅為市值漲幅的3倍以上時(shí),市銷(xiāo)率會(huì)出現(xiàn)較為明顯的下降,比如BNB和LEO,此時(shí)兩者的市銷(xiāo)率下降近50%,市場(chǎng)看到了其被低估。若預(yù)估收入漲幅不到市值漲幅的1倍,無(wú)論此時(shí)市值和預(yù)期收入是正增長(zhǎng)還是負(fù)增長(zhǎng)狀態(tài),平臺(tái)幣的估值跌幅只有不到20%。

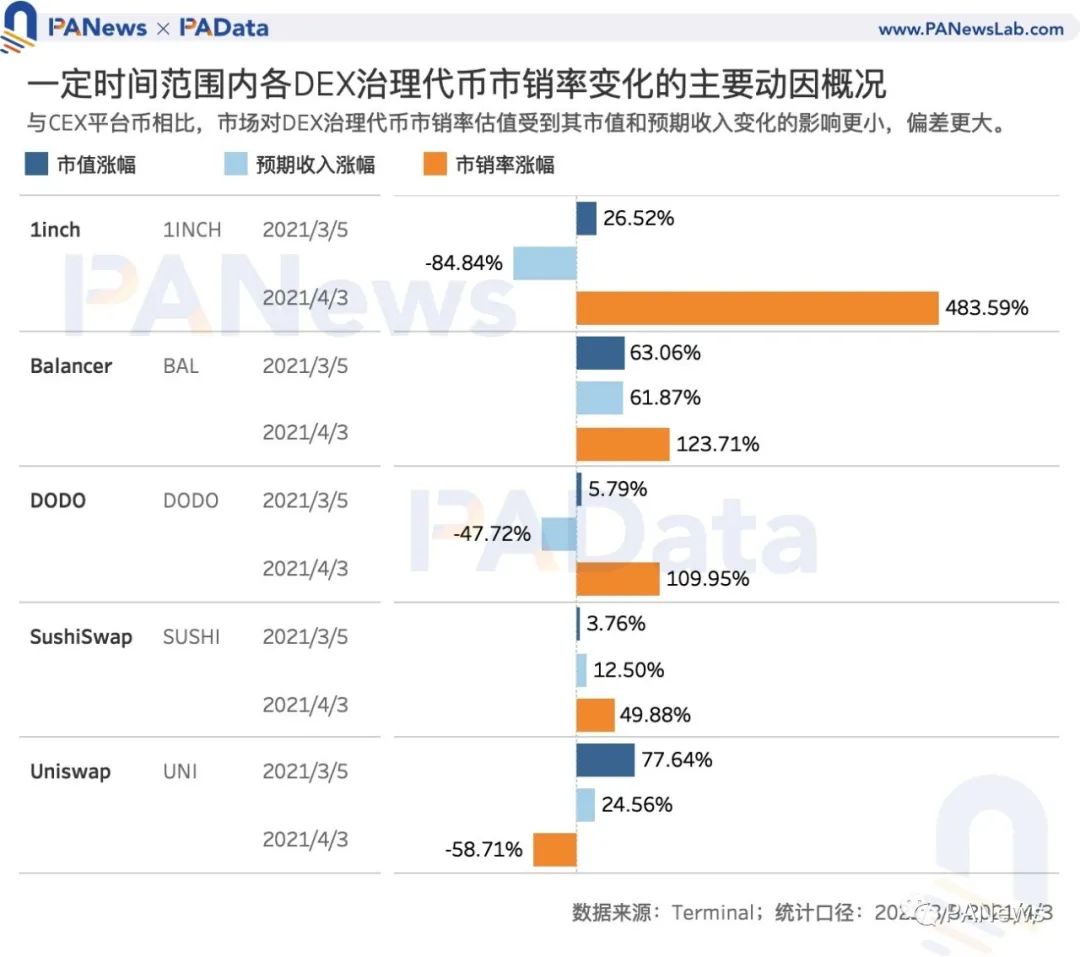

5種DEX治理代幣今年的平均市銷(xiāo)率整體與CEX平臺(tái)幣的水平較為接近,平均市銷(xiāo)率范圍在8倍至188倍之間。其中,SUSHI今年的平均市銷(xiāo)率最低,僅為7.9倍,而DODO今年的市銷(xiāo)率最高,約有188.1倍。從趨勢(shì)來(lái)看,今年除了UNI外,其他4種代幣的市銷(xiāo)率在都表現(xiàn)出了明顯的上升趨勢(shì)。

但是,與CEX平臺(tái)幣估值不同的是,市值和預(yù)期收入的變化對(duì)DEX治理代幣的市銷(xiāo)率影響非常小,而且偏差較大。

不僅出現(xiàn)了當(dāng)市值漲幅高于預(yù)期收入時(shí),估值仍然有明顯下降的情況。比如UNI,最近一個(gè)月的市值漲幅達(dá)到了77.64%,預(yù)期收入漲幅僅24.56%,但UNI的市銷(xiāo)率卻大幅下降了58.71%。還出現(xiàn)了當(dāng)市值漲幅與預(yù)期收入漲幅相當(dāng)時(shí),市銷(xiāo)率大幅上升的情況。比如BAL,最近一個(gè)月的市值漲幅達(dá)到了63.06%,預(yù)期收入漲幅約為61.87%,市銷(xiāo)率卻大幅上漲了123.71%。這或意味著,DEX治理代幣的估值受到其他因素的影響更大。

平臺(tái)幣的應(yīng)用場(chǎng)景進(jìn)一步拓寬

市銷(xiāo)率是一種回溯性的估值分析,平臺(tái)幣的長(zhǎng)遠(yuǎn)價(jià)值還是取決于其應(yīng)用場(chǎng)景的廣度和深度。

總體而言,目前CEX平臺(tái)幣的應(yīng)用場(chǎng)景較DEX治理代幣更廣泛,根據(jù)對(duì)公開(kāi)資料的不完全統(tǒng)計(jì),目前平臺(tái)幣的主要用途是交易和權(quán)益憑證,這兩個(gè)場(chǎng)景與交易所本身的交易業(yè)務(wù)和衍生業(yè)務(wù)密切相關(guān)。但是,值得關(guān)注的是,已經(jīng)有多個(gè)平臺(tái)幣應(yīng)用到其他生態(tài)場(chǎng)景中,或作為交易所開(kāi)發(fā)的公鏈的原生資產(chǎn),應(yīng)用到自身的生態(tài)場(chǎng)景中。

比如HT、KCS和OKB都開(kāi)拓了外部合作渠道,HT可以用于Travala.com、C5Game游戲交易平臺(tái)等,OKB可以用于Tripio、Firmachain等。HT和BNB還作為公鏈的原生資產(chǎn)深度應(yīng)用于HECO生態(tài)和BSC生態(tài)。這些外部或內(nèi)部的廣泛應(yīng)用場(chǎng)景進(jìn)一步為平臺(tái)幣的價(jià)值賦能。

相比之下,DEX治理代幣的價(jià)值來(lái)源則比較單一,其主要用途是獎(jiǎng)勵(lì)和治理憑證。比如UNI的主要作用是為流動(dòng)性提供者提供獎(jiǎng)勵(lì)和補(bǔ)償無(wú)償損失,同時(shí)UNI也是治理憑證,可以參與Uniswap的治理權(quán),如UNI社區(qū)庫(kù)、Protocol轉(zhuǎn)換費(fèi)用、SOCKS流動(dòng)性代幣議題的治理等。得益于DeFi的可組合性,DEX治理代幣通常也作為一種資產(chǎn)廣泛參與到其他DeFi應(yīng)用中。從這一點(diǎn)上來(lái)說(shuō),DEX治理代幣與CEX平臺(tái)幣的應(yīng)用場(chǎng)景在整體上是十分相似的。

數(shù)據(jù)說(shuō)明

[1] 觀察對(duì)象的選擇標(biāo)準(zhǔn)是:按照市值大小和市場(chǎng)聲量選取6種中心化交易所(CEX)的平臺(tái)幣,分別為BNB、OKB、FTT、HT、LEO、KCS;按照鎖倉(cāng)額高低和市場(chǎng)聲量選取了5種去中心化交易所(DEX)的治理代幣,分別為UNI、SUSHI、1inch、DODO、BAL。

[2] 這里由于FTX的數(shù)據(jù)缺失較多,預(yù)估誤差較大,故排除分析。

原標(biāo)題:《Coinbase估值高于其他交易所?我們分析了11種平臺(tái)幣的估值及影響因素》

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司